自动驾驶越来越近,主控芯片玩家有哪些?

自动驾驶越来越近,主控芯片玩家有哪些?

自动驾驶越来越近,主控芯片玩家有哪些?

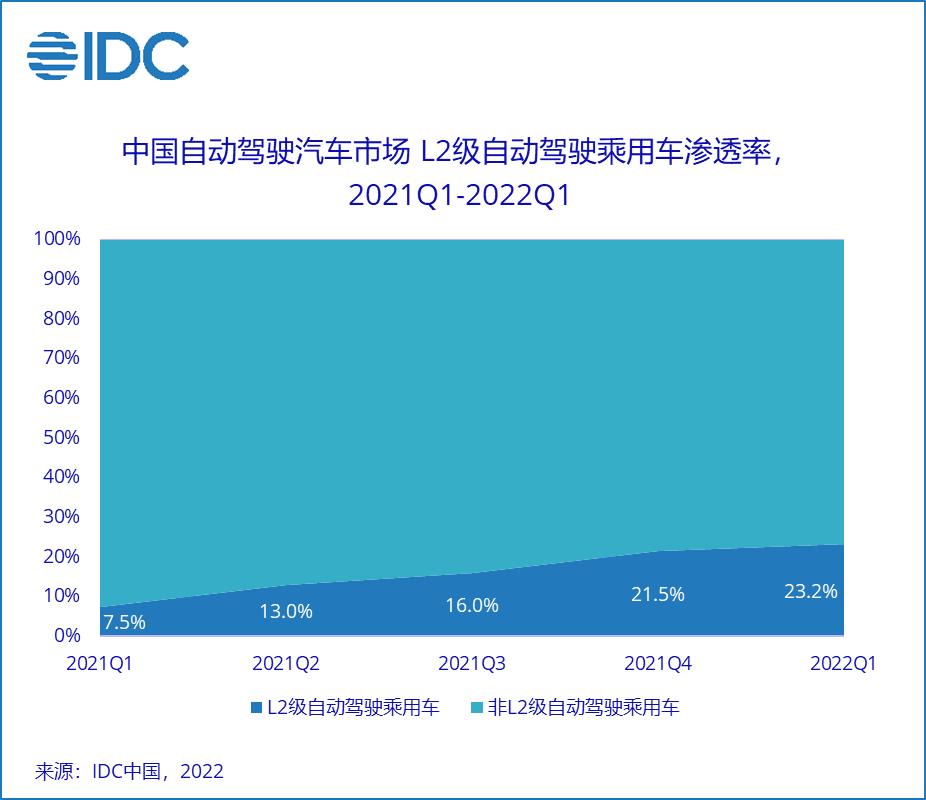

根据IDC的最新统计,随着L2级自动驾驶在中国市场的日益成熟,消费者对自动驾驶的接受度随使用率日益提升。自动驾驶/辅助驾驶功能正逐渐成为消费者购车时的重要考量因素。2022年Q1中国汽车市场中L2级自动驾驶的渗透率已经达到了23.2%。另外,有超过一半的消费者认可L5级自动驾驶的长期前景。

?

?

就目前来说,自动驾驶主要有两种路径,一种厂商选择从L2开始做起,有的直接从L4起步。无论是那种方式都需要用到自动驾驶主控芯片。由于选择的路径不同,对主控芯片的要求也会不一样,一般来说,L0~L2级,主控芯片的算力达到10TOPS就足够了;进入到L3~L4级,则需要几十TOPS的算力;而如果到L5级,就需要数百TOPS算力。

就目前来说,自动驾驶主控芯片的玩家并不多,主要有英伟达、特斯拉、高通、Mobileye、芯擎科技、地平线、芯驰科技,以及黑芝麻等几家。

定位L3及以上的Orin系列

英伟达的自动驾驶芯片定位在L3及以上,作为GPU领域的主要玩家,它在汽车主控芯片的GPU市场处于垄断地位,常年保持在70%左右的市场份额。目前英伟达的Orin芯片是技术最为成熟的自动驾驶主控芯片之一,目前国内的主机厂如果要进行L3和L4级别的自动驾驶开发的话,首选就是英伟达的芯片。

目前,奥迪车型、特斯拉的前期车型、小鹏、威马,以及大量的主流新能源汽车厂商基本都是基于英伟达的Xavier,或者Orin芯片开发的。根据英伟达透露的消息,Orin芯片有来自汽车制造商、卡车制造商和自动驾驶出租车公司的超过 35 个客户。在今年第一季度,比亚迪和Lucid也宣布会在下一代车型中选用Orin芯片。今年新推出的蔚来ET7采用了4颗Orin芯片,算力超过了1000TOPS,小鹏G9将会采用2颗英伟达Orin芯片,算力达508TOPS。

根据英伟达官方披露的信息,Orin SoC采用7nm工艺,内置第二代深度学习加速器DLA、第二代视觉加速器PVA、视频编解码器,算力达254TOPS,几乎是其前代产品Xavier芯片(30TOPS)的8倍,也超过了特斯拉的FSD计算芯片(144TOPS)。作为一个开放的软件定义平台,DRIVE AGX Orin能够赋力从L2级到L5级完全自动驾驶汽车开发的兼容架构平台,帮助OEM开发大型复杂的软件产品系列。搭载Orin芯片的NVIDIA DRIVE Hyperion 8 是用于完全自动驾驶系统的计算机架构和传感器组。

按照规划,英伟达的下一代SoC 将是Atlan,将实现 1,000 TOPS的计算性能,它具有数据中心技术的性能、安全性和安全性。预计上市时间为2024年,它将与DRIVE Hyperion平台兼容。

特斯拉FSD芯片

完全自动驾驶芯片(FSD芯片)是特斯拉为自家汽车设计的自动驾驶芯片,在2019年初推出。特斯拉声称,该芯片的目标是L4和L5自动驾驶。FSD芯片采用三星的14纳米工艺技术制造,集成了3个四核Cortex-A72集群,共有12个CPU,工作频率为2.2GHz,1个Mali G71 MP12 GPU,2个神经处理单元,工作频率为2GHz,还有其他各种硬件加速器。FSD最多支持128位LPDDR4-4266内存。该芯片符合AEC-Q100-2级汽车质量标准。

另外,FSD芯片集成了两个定制的神经处理单元(NPU)。每个NPU包含32 MiB的SRAM,旨在存储临时网络结果,减少对主存储器的数据移动。整体设计相当简单明了。每个周期,256字节的激活数据和另外128字节的权重数据从SRAM中读到MAC阵列中,在那里它们被合并。每个NPU有一个96x96的乘积阵列,总共有9,216个MAC和18,432个操作。

特斯拉的FSD芯片推出已经3年多了,其更新主要通过软件,现在的软件版本已经到了FSD Beta10.12了。

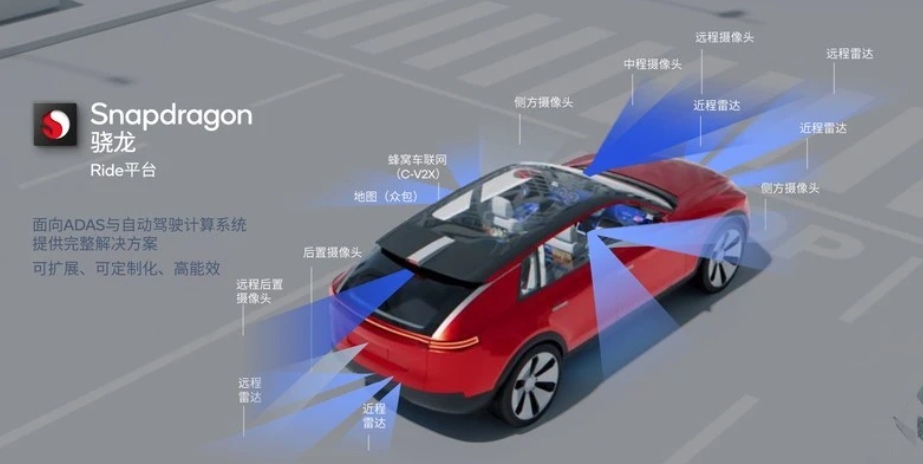

高通的SnapdragonRide芯片

高通的Snapdragon Ride平台是2021年初正式推出的,该平台SoC采用了5nm工艺制造,基础算力达到了10TOPS,功耗小于5W,单颗便可实现L1/L2级自动驾驶。通过多颗SoC组合和多个AI加速器,最大算力可达700TOPS以上,可以支持L4级自动驾驶功能,而功耗为130W。该平台的自动驾驶安全等级为ASIL-D最高级。

据高通官方介绍,这一开放、可编程的平台能够满足从新车评价规范(NCAP)到L2+/L3级别驾驶辅助和自动驾驶全方位的需求;面向视觉、中央计算和高性能自动驾驶需求,提供可扩展的SoC处理器和加速器产品组合;基于Arriver的一站式视觉软件栈,即一整套ADAS/AD特性和灵活架构,支持汽车制造商和一级供应商利用Arriver驾驶策略解决方案打造其驾驶策略、泊车或驾驶员监测软件栈和先进导航功能。该平台还提供对先进特性、功能安全/预期功能安全(SOTIF)和系统架构能力的全面支持。

?

?

目前,毫末智行基于高通的SnapdragonRide平台打造了“小魔盒3.0”辅助驾驶整车解决方案,AI算力达到了360TOPS,高速缓存为144MB,CPU的计算能力超过了200K DMIPS。

今年初,高通还推出了SnapdragonRide平台的新产品------SnapdragonRide视觉系统,该系统基于4nm工艺的SoC打造,旨在优化前视和环视摄像头部署,支持先进驾驶辅助系统(ADAS)和自动驾驶(AD)。Snapdragon Ride视觉系统集成了专用高性能Snapdragon Ride SoC和Arriver下一代视觉感知软件栈,采用业经验证的软硬件解决方案,提供多项计算功能以增强对车辆周围环境的感知,支持汽车的规划与执行并助力实现更安全的驾乘体验。

华为MDC平台

华为MDC平台最近的一次公开亮相是在极狐阿尔法S-华为Hi版本的发布会上,根据华为智能汽车解决方案BU首席运营官、智能驾驶解决方案产品线总裁王军的介绍,华为MDC平台具有400+TOPS稠密算力,16个摄像头、12个CAN总线、8个车载以太网,并且已经量产上车。

根据目前公开的资料显示,华为MDC平台目前有4种不同算力的系列化产品,涵盖了L2~L5自动驾驶生态链。

MDC 300F:算力 64TOPS@INT8 稠密,支持商用车,作业车等封闭场景作业自动驾驶。

MDC 210:算力 48TOPS@INT8 稠密,可以支持乘用车 L2+自动驾驶。

MDC 610:算力 200TOPS@INT8 稠密,支持乘用车 L4 场景自动驾驶。

MDC 810:算力 400TOPS@INT8 稠密,支持 Robtaxi L4-L5 自动驾驶。

根据之前公布的信息,MDC600系统由8颗12nm工艺的昇腾310芯片构成,它可处理16个摄像头、6个毫米波雷达、16个超声波雷达和8个LiDAR的数据,支持L4级自动驾驶系统,它的延时低于200ms,可满足自动驾驶的计算低延时要求,算力为352TOPS,功耗为400W,自动驾驶安全等级:ASIL-D最高级。

目前跟华为有深度合作的厂商有长城汽车、北汽和长安。

针对L3级以下市场的Mobileye

英特尔通过收购以色列的Mobileye进入了自动驾驶芯片市场。2019年,自动驾驶芯片成为了英特尔增长速度最快的业务,营收同比增长26%至10亿美元,并让英特尔收获了全球70%的ADAS市场份额,其客户包括了宝马、日产、大众、通用等头部整车厂商。

据外媒报道,Mobileye已经秘密向SEC提交了FormS-1注册申明草案,拟以500亿美元估值IPO上市。

Mobileye是全球自动驾驶解决方案核心供应商,1999年成立,2007年推出第一款面向L1级别的Eye Q1芯片,2017年推出面向L3级别的Eye Q4芯片,并被英特尔以153亿美元收购。2017-2021年,Mobileye芯片出货量分别为1240/1750/1930/2810万颗,对应营收分别为2/7/9/14亿美元。2021年EyeQ系列芯片累积出货1亿颗,营运利润达到4.7亿美元,同比+91%。

结语

除了前面提到的这些公司,这几年国内也出现了不少表现不错的企业,比如地平线、云途、芯驰、芯擎科技,以及黑芝麻等企业。拿地平线来说,其征程3芯片进入了2021款理想ONE,取代了理想原来采用的Mobileye芯片。征程5芯片已经取得了比亚迪的定点。

其实,除了他们,其实还有目前市场上表现抢眼的汽车新势力也放出了自研芯片的消息。这都说明了大家都看好自动驾驶的前景,愿意加大投入。

根据IDC的最新统计,随着L2级自动驾驶在中国市场的日益成熟,消费者对自动驾驶的接受度随使用率日益提升。自动驾驶/辅助驾驶功能正逐渐成为消费者购车时的重要考量因素。2022年Q1中国汽车市场中L2级自动驾驶的渗透率已经达到了23.2%。另外,有超过一半的消费者认可L5级自动驾驶的长期前景。

?就目前来说,自动驾驶主要有两种路径,一种厂商选择从L2开始做起,有的直接从L4起步。无论是那种方式都需要用到自动驾驶主控芯片。由于选择的路径不同,对主控芯片的要求也会不一样,一般来说,L0~L2级,主控芯片的算力达到10TOPS就足够了;进入到L3~L4级,则需要几十TOPS的算力;而如果到L5级,就需要数百TOPS算力。

就目前来说,自动驾驶主控芯片的玩家并不多,主要有英伟达、特斯拉、高通、Mobileye、芯擎科技、地平线、芯驰科技,以及黑芝麻等几家。

定位L3及以上的Orin系列

英伟达的自动驾驶芯片定位在L3及以上,作为GPU领域的主要玩家,它在汽车主控芯片的GPU市场处于垄断地位,常年保持在70%左右的市场份额。目前英伟达的Orin芯片是技术最为成熟的自动驾驶主控芯片之一,目前国内的主机厂如果要进行L3和L4级别的自动驾驶开发的话,首选就是英伟达的芯片。

目前,奥迪车型、特斯拉的前期车型、小鹏、威马,以及大量的主流新能源汽车厂商基本都是基于英伟达的Xavier,或者Orin芯片开发的。根据英伟达透露的消息,Orin芯片有来自汽车制造商、卡车制造商和自动驾驶出租车公司的超过 35 个客户。在今年第一季度,比亚迪和Lucid也宣布会在下一代车型中选用Orin芯片。今年新推出的蔚来ET7采用了4颗Orin芯片,算力超过了1000TOPS,小鹏G9将会采用2颗英伟达Orin芯片,算力达508TOPS。

根据英伟达官方披露的信息,Orin SoC采用7nm工艺,内置第二代深度学习加速器DLA、第二代视觉加速器PVA、视频编解码器,算力达254TOPS,几乎是其前代产品Xavier芯片(30TOPS)的8倍,也超过了特斯拉的FSD计算芯片(144TOPS)。作为一个开放的软件定义平台,DRIVE AGX Orin能够赋力从L2级到L5级完全自动驾驶汽车开发的兼容架构平台,帮助OEM开发大型复杂的软件产品系列。搭载Orin芯片的NVIDIA DRIVE Hyperion 8 是用于完全自动驾驶系统的计算机架构和传感器组。

按照规划,英伟达的下一代SoC 将是Atlan,将实现 1,000 TOPS的计算性能,它具有数据中心技术的性能、安全性和安全性。预计上市时间为2024年,它将与DRIVE Hyperion平台兼容。

特斯拉FSD芯片

完全自动驾驶芯片(FSD芯片)是特斯拉为自家汽车设计的自动驾驶芯片,在2019年初推出。特斯拉声称,该芯片的目标是L4和L5自动驾驶。FSD芯片采用三星的14纳米工艺技术制造,集成了3个四核Cortex-A72集群,共有12个CPU,工作频率为2.2GHz,1个Mali G71 MP12 GPU,2个神经处理单元,工作频率为2GHz,还有其他各种硬件加速器。FSD最多支持128位LPDDR4-4266内存。该芯片符合AEC-Q100-2级汽车质量标准。

另外,FSD芯片集成了两个定制的神经处理单元(NPU)。每个NPU包含32 MiB的SRAM,旨在存储临时网络结果,减少对主存储器的数据移动。整体设计相当简单明了。每个周期,256字节的激活数据和另外128字节的权重数据从SRAM中读到MAC阵列中,在那里它们被合并。每个NPU有一个96x96的乘积阵列,总共有9,216个MAC和18,432个操作。

特斯拉的FSD芯片推出已经3年多了,其更新主要通过软件,现在的软件版本已经到了FSD Beta10.12了。

高通的SnapdragonRide芯片

高通的Snapdragon Ride平台是2021年初正式推出的,该平台SoC采用了5nm工艺制造,基础算力达到了10TOPS,功耗小于5W,单颗便可实现L1/L2级自动驾驶。通过多颗SoC组合和多个AI加速器,最大算力可达700TOPS以上,可以支持L4级自动驾驶功能,而功耗为130W。该平台的自动驾驶安全等级为ASIL-D最高级。

据高通官方介绍,这一开放、可编程的平台能够满足从新车评价规范(NCAP)到L2+/L3级别驾驶辅助和自动驾驶全方位的需求;面向视觉、中央计算和高性能自动驾驶需求,提供可扩展的SoC处理器和加速器产品组合;基于Arriver的一站式视觉软件栈,即一整套ADAS/AD特性和灵活架构,支持汽车制造商和一级供应商利用Arriver驾驶策略解决方案打造其驾驶策略、泊车或驾驶员监测软件栈和先进导航功能。该平台还提供对先进特性、功能安全/预期功能安全(SOTIF)和系统架构能力的全面支持。

?目前,毫末智行基于高通的SnapdragonRide平台打造了“小魔盒3.0”辅助驾驶整车解决方案,AI算力达到了360TOPS,高速缓存为144MB,CPU的计算能力超过了200K DMIPS。

今年初,高通还推出了SnapdragonRide平台的新产品------SnapdragonRide视觉系统,该系统基于4nm工艺的SoC打造,旨在优化前视和环视摄像头部署,支持先进驾驶辅助系统(ADAS)和自动驾驶(AD)。Snapdragon Ride视觉系统集成了专用高性能Snapdragon Ride SoC和Arriver下一代视觉感知软件栈,采用业经验证的软硬件解决方案,提供多项计算功能以增强对车辆周围环境的感知,支持汽车的规划与执行并助力实现更安全的驾乘体验。

华为MDC平台

华为MDC平台最近的一次公开亮相是在极狐阿尔法S-华为Hi版本的发布会上,根据华为智能汽车解决方案BU首席运营官、智能驾驶解决方案产品线总裁王军的介绍,华为MDC平台具有400+TOPS稠密算力,16个摄像头、12个CAN总线、8个车载以太网,并且已经量产上车。

根据目前公开的资料显示,华为MDC平台目前有4种不同算力的系列化产品,涵盖了L2~L5自动驾驶生态链。

MDC 300F:算力 64TOPS@INT8 稠密,支持商用车,作业车等封闭场景作业自动驾驶。

MDC 210:算力 48TOPS@INT8 稠密,可以支持乘用车 L2+自动驾驶。

MDC 610:算力 200TOPS@INT8 稠密,支持乘用车 L4 场景自动驾驶。

MDC 810:算力 400TOPS@INT8 稠密,支持 Robtaxi L4-L5 自动驾驶。

根据之前公布的信息,MDC600系统由8颗12nm工艺的昇腾310芯片构成,它可处理16个摄像头、6个毫米波雷达、16个超声波雷达和8个LiDAR的数据,支持L4级自动驾驶系统,它的延时低于200ms,可满足自动驾驶的计算低延时要求,算力为352TOPS,功耗为400W,自动驾驶安全等级:ASIL-D最高级。

目前跟华为有深度合作的厂商有长城汽车、北汽和长安。

针对L3级以下市场的Mobileye

英特尔通过收购以色列的Mobileye进入了自动驾驶芯片市场。2019年,自动驾驶芯片成为了英特尔增长速度最快的业务,营收同比增长26%至10亿美元,并让英特尔收获了全球70%的ADAS市场份额,其客户包括了宝马、日产、大众、通用等头部整车厂商。

据外媒报道,Mobileye已经秘密向SEC提交了FormS-1注册申明草案,拟以500亿美元估值IPO上市。

Mobileye是全球自动驾驶解决方案核心供应商,1999年成立,2007年推出第一款面向L1级别的Eye Q1芯片,2017年推出面向L3级别的Eye Q4芯片,并被英特尔以153亿美元收购。2017-2021年,Mobileye芯片出货量分别为1240/1750/1930/2810万颗,对应营收分别为2/7/9/14亿美元。2021年EyeQ系列芯片累积出货1亿颗,营运利润达到4.7亿美元,同比+91%。

结语

除了前面提到的这些公司,这几年国内也出现了不少表现不错的企业,比如地平线、云途、芯驰、芯擎科技,以及黑芝麻等企业。拿地平线来说,其征程3芯片进入了2021款理想ONE,取代了理想原来采用的Mobileye芯片。征程5芯片已经取得了比亚迪的定点。

其实,除了他们,其实还有目前市场上表现抢眼的汽车新势力也放出了自研芯片的消息。这都说明了大家都看好自动驾驶的前景,愿意加大投入。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

高通

+关注

关注

78文章

7637浏览量

193745 -

主控芯片

+关注

关注

2文章

210浏览量

25281 -

自动驾驶

+关注

关注

790文章

14396浏览量

171464

发布评论请先 登录

相关推荐

热点推荐

后摩尔时代:芯片不是越来越凉,而是越来越烫

1500W,而在消费领域,旗舰显卡RTX5090也首次引入了液态金属这一更高效但成本更高的热界面材料(TIM)。为什么芯片越来越热?它的热从哪里来?芯片内部每一个晶体管

卡车、矿车的自动驾驶和乘用车的自动驾驶在技术要求上有何不同?

[首发于智驾最前沿微信公众号]自动驾驶技术的发展,让组合辅助驾驶得到大量应用,但现在对于自动驾驶技术的宣传,普遍是在乘用车领域,而对于卡车、矿车的自动驾驶发展,却鲜有提及。其实在卡车、

自动驾驶安全基石:ODD

电子发烧友网综合报道 自动驾驶ODD(Operational Design Domain)即设计运行域,是指自动驾驶系统被设计为安全、有效运行的具体条件范围。它定义了自动驾驶汽车在哪些环境、场景

NVIDIA Halos自动驾驶汽车安全系统发布

NVIDIA 整合了从云端到车端的安全自动驾驶开发技术套件,涵盖车辆架构到 AI 模型,包括芯片、软件、工具和服务。 物理 AI 正在为自动驾驶和机器人开发技术的交叉领域释放新的可能性,尤其是加速了

为什么聊自动驾驶的越来越多,聊无人驾驶的越来越少?

和自动驾驶有什么区别?为什么现在一直都在聊自动驾驶,却鲜少有企业提无人驾驶?今天智驾最前沿就围绕这个话题和大家简单聊聊。 自动驾驶和无人驾驶

自动驾驶的未来 - 了解如何无缝、可靠地完成驾驶

。 汽车行业正在向自动驾驶汽车靠拢,其发展势头越来越强,其目标不仅是让驾驶员的生活更简单,而且要消除道路上的碰撞。 自动驾驶汽车已经上路,因为该行业致力于使这种交通方式普及——这是一个

使用PVA引擎优化自动驾驶汽车CV开发流水线

在汽车软件开发领域,越来越多的大规模 AI 模型被集成到自动驾驶汽车中,这些模型的范围从视觉 AI 模型到用于自动驾驶的端到端 AI 模型。现在,汽车软件开发领域对算力的需求正在飞速增长。导致系统负载增加,对系统稳定性和时延产生

自动驾驶汽车安全吗?

随着未来汽车变得更加互联,汽车逐渐变得更加依赖技术,并且逐渐变得更加自动化——最终实现自动驾驶,了解自动驾驶汽车的安全问题变得非常重要,这样你才能回答“自动驾驶汽车安全吗”和“

自动驾驶技术的典型应用 自动驾驶技术涉及到哪些技术

自动驾驶技术的典型应用 自动驾驶技术是一种依赖计算机、无人驾驶设备以及各种传感器,实现汽车自主行驶的技术。它通过使用人工智能、视觉计算、雷达、监控装置和全球定位系统等技术,使自动驾驶汽

智能网联是否是自动驾驶落地的必要条件?

;另一种则是智能网联,主张通过车辆与外部环境的互联互通来提升自动驾驶的安全性和可靠性。越来越多的业内人士认为,智能网联是实现全面自动驾驶的关键路径,但这是否意味着智能网联是自动驾驶落地

工商网监

工商网监

评论