新能源汽车:一线厂商高速成长

新能源汽车:一线厂商高速成长

传统燃油汽车销售遇冷,自2018年中以来销量大幅下滑。根据中汽协数据,2018年共销售汽车2808.06万辆,同比下滑2.76%,呈现加速下滑之势。按单月销量来看,汽车行业从7月份至今出现同比负增长,全年汽车销量近20年来首次为负,增速创近年来最低。

而新能源车销售火爆,2018年同比增长62%。在汽车行业整体承压的情况下新能源汽车成为行业的增长亮点。根据中汽协数据,2018年国内新能源汽车销量达125.62万辆,同比增长61.67%,其中新能源乘用车105.30万辆,同比增长82.18%,即使在下半年整体增速有所回落的情况下,单月同比增速始终保持在65%以上,新能源乘用车已成为新能源汽车高速增长的主要贡献者。

新能源车2.0时代:渗透率非线性攀升、产品结构升级、龙头公司迎来经营拐点

回顾新能源车的发展历史,我国新能源汽车行业的快速发展与国家的政策支持密不可分。新能源车1.0时代正是政策驱动行业高速发展,通过高额补贴+规定政府机关购买比例逐年提高+新能源车型免征车船税/车辆购置税+一线城市牌照优惠等政策,刺激行业爆发式增长。

在补贴政策支持下,国内新能源汽车销量从2014年的7.5万辆快速增长到2018年的125.6万辆,年复合增速高达102%。新能源补贴退坡+双积分落地使补贴政策从增量补贴转向结构性补贴,引导技术升级,倒逼新能源汽车市场化。补贴退坡政策引导技术提升,让行业逐步摆脱对高额补贴的依赖,推动新能源车结构向中高端车型升级。

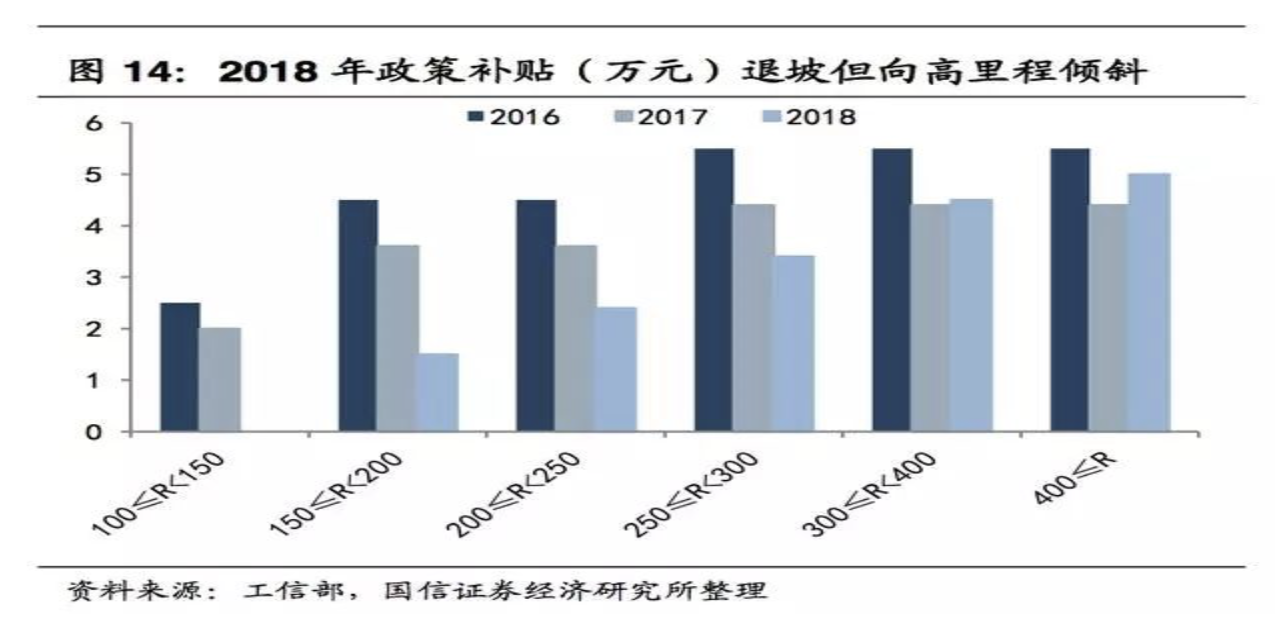

2013年,国家在推广新能源汽车的稳健中明确提出了补助范围、对象以及标准,并考虑规模效应、技术进步确定2014/2015年补助逐步退坡的政策;2014年,适当降低补贴退坡幅度,2014和2015年度的补助标准从原来较2013年下降10%和20%调整为5%和10%;2015年,补贴进一步退坡,明确2016年补贴标准,以2016年为基准,2017-2018年下降20%,2019-2020年下降40%;2016年,增加了整车能耗要求,提高整车续驶里程门槛要求,同时对新能源汽车所采用的动力电池提出了明确的要求。此外,补贴再退坡,要求地方财政补贴不得超过中央财政单车补贴额的50%,除燃料电池汽车外的各类车型2019年至2020年中央及地方补贴标准和上限在现行标准基础上退坡20%;2017/2018年,补贴政策进行了优化调整,引导进一步向更高续航里程/能量密度倾斜。

双积分政策出台建立赏罚机制,促进企业加大对新能源的投入,倒逼车企降成本、提技术,逐步走向市场化。2017年6月双积分政策出台,2018年4月1日正式实行,并自2019年度起实施企业平均燃料消耗量积分核算。其主要内容是针对境内各乘用车生产企业和各进口乘用车供应企业的企业平均燃料消耗量(CAFC)及新能源乘用车生产(NEV积分)情况进行积分考核,对于新能源汽车负积分未抵偿的企业,将被暂停部分高油耗车型的生产,直至下一年度传统能源乘用车产量较核算年度减少的数量不低于未抵偿负积分数量。

双积分政策标志着国家对于新能源汽车行业发展政策从“弱驱动”走向“强规定”的变化,通过赏罚机制有效推动车企逐步摆脱高额补贴依赖,倒逼车企降成本、提技术,从政策驱动走向市场化,从而引导行业健康发展。

行业渗透率加速上升

2018年,以新车销售口径统计的“新能源车月度渗透率”加速攀升。自2015年新能源汽车销量开始放量以来,新能源汽车单月渗透率从2015年1月的0.17%提升至2018年12月的6.42%,同比提升3个pct,同比增速超过100%,并呈现出不断加速渗透的趋势。

与过去相比,行业供给端的一大变化或许能解释加速攀升的渗透率。过去困扰消费者的产品力不足的问题在今年逐步得到了解决:一方面以特斯拉为代表的高端车型突破产能瓶颈,另外一方面此外造车新势力的出现,使得高端电动车的产品更加多样化,目标客户群体也逐步下沉。

产品结构升级明显,A0及以上纯电动乘用车销量占比大幅提升。A00和A0级别纯电动乘用车自2017年来销量大幅增长,销量占比合计超过80%。2018年,随着补贴政策的调整,产品结构向中高端车型转变,A00级纯电动车增长乏力,A0级持续保持整体较高增长,A0级以上纯电动乘用车自2018年3月份以来开始放量增长。从销量占比来看,A0级及以上的纯电动车销量占总销量的比例从2017年的约50%快速提升至目前的近80%,提升幅度非常显著。

补贴政策调整引导产品结构升级。A00级别纯电动乘用车销量占比下滑、A0及以上级别快速提升主要受补贴退坡政策影响,调整后的补贴政策在续航里程、电池能量密度等多方面有了更高的要求,续航里程越小、电池容量越低补贴退坡越多,不过对更高续航里程、电池容量的乘用车补贴力度反而进一步加大,政策扶优扶强的大方向非常明确,A0及以上级别车型自2018年6月政策实施后快速放量,大超预期。

我们认为未来补贴政策将延续引导产品结构升级的大方向,A0及以上级别纯电动乘用车的销量占比还将继续提升。

龙头新能源车企的发展进入良性循环

随着需求的快速攀升、产品的持续升级,新能源车企的发展有望进入良性发展的循环,一改过去过于依赖补贴的被动发展局面。

全球龙头特斯拉自2018年3季度开始盈利。作为重资产行业,车企盈利高度依赖于产能利用率,特斯拉过去受制于产能瓶颈问题,企业现金流和盈利压力都非常巨大。随着高性价比的Model3在2018年上半完成产能爬坡,特斯拉总销量开始快速放量,其中Model3第三季度销量达5.6万辆,实现超过20%毛利率,公司在2018年第三季度单季净利润为3.11亿美元,实现2016年以来的首次盈利。未来随着合资厂开始投产,特斯拉有望进入高速成长阶段,其盈利能力有望持续提升。

国内龙头比亚迪新能源汽车业务占比持续提升,带动企业经营好转。比亚迪近年一直致力于新能源汽车业务的快速发展,其新能源乘用车单月销量屡创新高,2018年前11月销量达19万辆,同比增长100%,新能源汽车收入在汽车业务中的占比也从2014年的不到30%快速提升至2018年上半年的62%,成为汽车业务收入的主要贡献者,带动公司营收稳步增长。在今年汽车行业整体销量加速下滑的形势下,比亚迪新能源汽车业务带动公司业绩逐季回暖。

新能源车进入2.0时代:从政策驱动变为市场驱动

2018年传统车与新能源车的销售冰火两重天,新能源车单月渗透率已超过5%,随着产品日益成熟、电池能量密度提升及消费者接受度上升。

2018年新能源车A0级别以上高能量密度车型占比快速提升,非限牌城市销量快速增长,头部公司特斯拉在三季度首次实现盈利跨过经营拐点,比亚迪新能源车更快速度增长,这说明行业已在逐步转向市场驱动,因此我们认为2018年可能是新能源车从政策驱动逐步变为市场驱动的拐点。

未来新能源车渗透率速度提升可能超预期,有望迎来非线性的快速发展,看好未来具备更强产品力的一线厂商更快发展。

来源:国信证券

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

新能源

+关注

关注

27文章

6280浏览量

110269 -

比亚迪

+关注

关注

19文章

2492浏览量

55498 -

特斯拉

+关注

关注

66文章

6385浏览量

129530

发布评论请先 登录

相关推荐

热点推荐

新能源汽车电子水泵电机电磁场仿真分析

摘要:针对新能源汽车电子水泵品类繁多、设计困难的问题,利用计算机软件实现水泵电机的电磁场仿真设计,进一步优化电机的电磁参数,提高电子水泵的工作效率。以某型号电子水泵示例,根据设计需求分析确定电机

发表于 07-17 14:37

新能源汽车驱动电机性能研究

新能源汽车的驱动电机是车辆的核心部件,因为车辆的最高车速、加速时间、爬坡能力 等整车性能,与驱动电机有着密切的关系。目前,国内外电动机的结构众多,性能不一,工作原 理也不尽相同。本文着重以三相交流异步电动机为例,论述其构造、原理

发表于 03-21 13:36

解析安科瑞新能源汽车充电桩+平台如何重塑新能源汽车基建格局?

摘要: 安科瑞 程瑜 187 0211 2087 在全球倡导低碳减排的大背景下,新能源成为热门行业在全球范围内得以开展。汽车尾气排放会在一定程度上加重温室效应,并且化石能源的日渐紧缺也

新能源汽车散热解决方案

综上所述,可以说导热绝缘材料对于新能源汽车电池应用中的重要性不言而喻,对于如何选择一种合适的导热材料,不仅是材料制造商需深入研究的一门学问,同时也是

发表于 12-09 13:56

NTC温度传感器:护航新能源汽车电池安全运行

近几年随着新能源汽车的发展,电池安全性能问题也逐渐成为大家议论的话题之一。汽车电动机动力来源完全依赖于电池组,一旦电池发生热失控、短路等故障

发表于 11-26 10:15

解决方案丨EasyGo新能源系统实时仿真应用

一、应用背景新能源专业的发展受到了全球新能源技术发展的推动和需求的支持,高校新能源专业的发展正逐步与新能源技术的发展趋势相适应,致力于培养适

发表于 10-18 09:37

新能源汽车如何避免火灾

新能源汽车具有广阔的发展前景,然而在推广和使用过程中存在一些安全隐患,其中较为突出的是火灾问题。因此,通过分析新能源汽车火灾的主要原因和特点

浅析新能源汽车火灾原因及对策

安科瑞 程瑜 187 0211 2087 摘要:新能源汽车具有广阔的发展前景,然而在推广和使用过程中存在一些安全隐患,其中较为突出的是火灾问题。因此,通过分析新能源

浅谈新能源汽车火灾原因及对策研究

安科瑞 程瑜 ?187 0211 2087 摘 要:随着我国与新能源相关的科学技术发展迅猛,由此推动了我国新能源汽车行业的发展,新能源汽车的

新能源汽车使用铝芯高压线束的应用分析

新能源汽车行业的快速发展推动了对其核心组件之一——大电流高压线束的需求增长。这种线束负责传输信号和数据,对车辆的性能和安全性起着至关重要的作用。随着在

新能源汽车智能充电桩的技术与应用

徐悦 安科瑞电气股份有限公司?上海嘉定 201801 摘要: 燃油汽车的发展带来了不可再生能源的消耗以及环境的污染,这使得新能源汽车逐渐进入到人们的生活中。虽然

工商网监

工商网监

评论