浅谈工业机器人行业产业布局

浅谈工业机器人行业产业布局

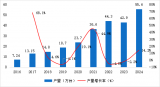

从历年数据上看,中国工业机器人年供给量从2012年的1.5万台至2016年的11.5万台,年均复合增长率在20%至25%之间,其中2016年8.7万台,同比增长27%。

工业机器人行业分析表示,在2010年,我国中小企业劳动力需求指数骤增,带来的是工业景气度向上,而劳动力成本直线上升,使得我国2010年工业机器人增速有着超过170%的增速。2012至2013的劳动力需求指数再一次较大提升,产生的结果是我国该年工业机器人销量产生了超过50%的增速。

2017年,我国工业机器人销量达13.6万台,同比增幅超50%。以年增速20%保守预测,至2020年我国工业机器人销量可达22.6万台/年。按照当前工业机器人均价30万元/台计算,至2020年我国工业机器人市场空间可达约680亿元。

通过对工业机器人行业产业布局分析,目前,我国工业机器人市场仍然在很大程度上依赖进口。据统计,2016年工业机器人四大家族abb、库卡、安川、发那科为首的外企品牌占中国机器人行业69%的市场份额。然而,国内机器人企业正以强劲态势抢占市场份额。2013年到2016年,中国本土品牌工业机器人所占份额已经从25%上升到31%。

据统计,2016年我国机器人快速增长主要驱动力来自于电力及电子行业。我国在电力电子领域的机器人销量达3万台,同比增长75%,其中约1/3是国产机器人。国产机器人销量同比增长120%,而外资品牌的机器人销量增长59%左右。以家用电器制造、电子元器件、计算机和外部设备制造等为代表电气机械和器材制造业机器人销量58.5%。

通过对工业机器人行业产业布局分析,整体而言,国内机器人企业技术和市场集中度低,对产业链掌控能力相对较弱。上游零部件一直处于进口状态,对上游零部件厂商不具备议价优势;本体和集成企业大部分以组装和代加工为主,处于产业链低端,产业集中度低、总体规模小。

对于已经具备一定的资金、市场和技术实力的机器人企业来说,打造产业链成为企业扩大市场和影响力的重要途径。目前国内领先机器人企业也已经陆续通过合作或并购的方式加紧扩展自己的产业版图,结合本土系统集成的服务优势,已经具备一定的竞争力,未来有望实现对国外品牌的进口替代。以上便是工业机器人行业产业布局分析的所有内容了。

-

机器人

+关注

关注

213文章

29933浏览量

214370 -

工业机器人

+关注

关注

91文章

3466浏览量

94511

原文标题:工业机器人行业产业布局分析

文章出处:【微信号:ofweekgongkong,微信公众号:OFweek工控】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

工业机器人的特点

科沃斯荣膺?维科杯·OFweek2024中国机器人行业年度应用创新奖

高光时刻!“维科杯·OFweek 2024 中国机器人行业年度评选” 获奖榜单发布

工业机器人行业究竟在卷什么

pogopin磁吸连接器应用于机器人行业的优势分析

2025年机器人行业的五大趋势

2025年2月机器人行业融资事件盘点

机器人行业中的EtherCAT产品

中国工业机器人行业发展前景分析

2025年1月国内机器人行业融资事件盘点

27家企业符合新版工业机器人行业规范条件

宜科荣登工信部工业机器人行业规范企业榜单

华数机器人再次入选工信部《工业机器人行业规范条件》企业名单

鲸启智能机器人入选多项金融银行机器人行业报告

LEM国产替代:芯森传感器助力中国机器人行业蓬勃发展

工商网监

工商网监

评论