国产半导体行业大整合:从“卡脖子”到抢滩前沿,EDA、硅光、IP全布局

国产半导体行业大整合:从“卡脖子”到抢滩前沿,EDA、硅光、IP全布局

电子发烧友网综合报道,今年以来,半导体行业并购数量激增。根据公开数据,今年上半年半导体并购事件超过23起,累计交易金额约4000亿元,同比增长38%。而Wind的数据统计,2024年有31起中国半导体并购事件首次对外公布。可见今年半导体领域的并购热潮持续升温,产业整合加速推进,各家企业通过并购实现规模扩张与核心技术布局的战略需求愈发迫切。

根据电子发烧友网的观察,今年8月至今的半导体行业事件已超9件,涉及半导体设备、材料、EDA软件、物联网芯片设计及RISC-V IP核等多个关键领域,包括国科微、必易微、芯导科技、宁波精达、富创精密、康达新材、正帆科技、广立微、泰凌微、芯原股份、江苏大摩等,凸显国内半导体产业链加速整合与技术自主化进程。

绿通科技收购江苏大摩

8月4日,广东深圳场地电动车上市企业绿通科技发布公告称,公司计划通过支付股权转让款和增资款,收购江苏大摩半导体科技有限公司(以下简称“江苏大摩”)51%的股权,交易对价合计5.304亿元。

江苏大摩是江苏南京半导体设备企业,成立于2017年。其前道量检测修复的设备及技术服务覆盖了关键尺寸扫描电子显 微镜、明场缺陷检测设备、暗场缺陷检测设备、颗粒仪、膜厚仪、套刻仪、缺陷 分析扫描电镜等主流品类,适用于6至12英寸晶圆产线。

江苏大摩最高可支持14nm 制程工艺,部分自研设备已进入客户验证阶段;在客户壁垒上,已向中芯 国际、台积电、GlobalFoundries等全球龙头供货或提供服务。江苏大摩的业绩持续稳健增长,净利润从 2022 年 4774.55 万元提升至2024年6493.43 万元,复合增长率达16.62%

此次收购属于跨界收购,是绿通科技突破业绩困境的关键,让公司从原有场地电动车单一业务向半导体领域拓展。公告称:如收购实施成功,公司将纳入半导体前道量检测设备优质资产,实现向半导体领域的战略转型和产业升级。

根据对方签订的《股权购买及增资协议》,本次 交易的业绩承诺期为2025年至2027年,在业绩承诺期大摩半导体需实现的净利润分别不低于7000万元、8000万元和9000万元。

正帆科技拟以11.2亿元收购汉京半导体

8月13日,正帆科技发布公告称,公司已与辽宁汉京半导体材料有限公司(以下简称“汉京半导体”)5名股东签署了《股份转让协议》,通过股份受让的方式购买汉京半导体62.2318%股权,交易金额合计为人民币11.2亿元。本次交易完成后,汉京半导体将成为正帆科技的控股子公司。

汉京半导体成立于2022年,系由原沈阳汉科半导体材料有限公司(以下简称“汉科半导体”)全体核心团队成立的专注于高纯石英材料及碳化硅陶瓷材料的主体,汉京半导体与汉科半导体于2024年10月24日签订《资产转让协议》,约定汉科半导体向汉京半导体出售特种陶瓷制品、石英与金属材料制品制造和维修业务的相关资产,汉科半导体将全部业务转给汉京半导体后停止生产经营,上述交易已于2024年11月24日完成交割。

正帆科技认为,公司与汉京半导体在产品拓展、技术研发、运营能力等方面有较强的协同效应,本次交易高度契合公司发展战略,进一步推动公司OPEX业务的发展。

广立微收购LUCEDA

8月12日,杭州广立微电子股份有限公司发布公告,公司运用自有资金,通过全资子公司SMTX TECHNOLOGIES SINGAPORE PTE.LTD(广立微电子(新加坡)有限公司),成功收购LUCEDAN V.(以下简称“LUCEDA”或“标的公司”)100%的股权。交易完成后,广立微将借助该子公司持有LUCEDA的全部股权。

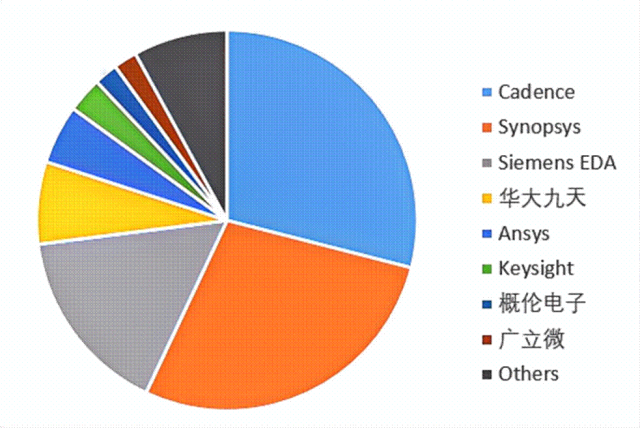

广立微表示,公司是国内首家实现成品率提升全流程闭环的EDA与晶圆级电性测试设备提供商。公司围绕着集成电路良率提升技术现已形成了一系列测试芯片、DFM、DFT设计EDA工具及集成电路大数据分析与管理等软件,成为国内EDA领军企业。在硅光产业快速发展的背景下,公司拟进行前瞻性产业布局硅光相关技术。

LUCEDA是硅光芯片设计自动化软件领域的全球领军企业,可以作为公司在硅光产业布局的锚点,实现从传统EDA到PDA的拓展。此次战略布局将整合双方在集成电路和光子芯片领域的技术优势,逐步覆盖硅光芯片设计、制造、测试、良率提升方向的系统性解决方案。公司将持续聚焦硅光芯片产业化进程中的核心痛点,突破从技术研发到规模化量产的关键良率瓶颈,为全球硅光芯片产业提供从设计到批量生产的全生命周期技术支持。

泰凌微拟收购磐启微

8 月 24日,泰凌微宣布正在筹划以发行股份及支付现金的方式购买上海磐启微电子有限公司(以下简称“磐启微”)的股权同时募集配套资金。

磐启微成立于2010 年,已发展成为领先的智慧物联网、工业互联网芯片设计企业。目前公司研发人员占比超过75%。公司拥有专利超130项,涵盖了无线通信、射频、SoC等领域的关键技术。公司在低功耗蓝牙、Wi-Fi6 芯片领域技术领先。

泰凌微成立于2010年,是一家专业的集成电路设计企业, 主要从事无线物联网系统级芯片的研发、设计及销售,专注于无线物联网芯片领域的前沿技术开发与突破。 通过多年的持续攻关和研发积累,已成为全球该细分领域产品种类最为齐全的代表性企业之一。

公告称,本次收购标的资产为磐启微的全部或部分股权(控股权)。此次整合将强化泰凌微在智能家居、工业物联网等场景的竞争力,预计停牌不超过10 个交易日。

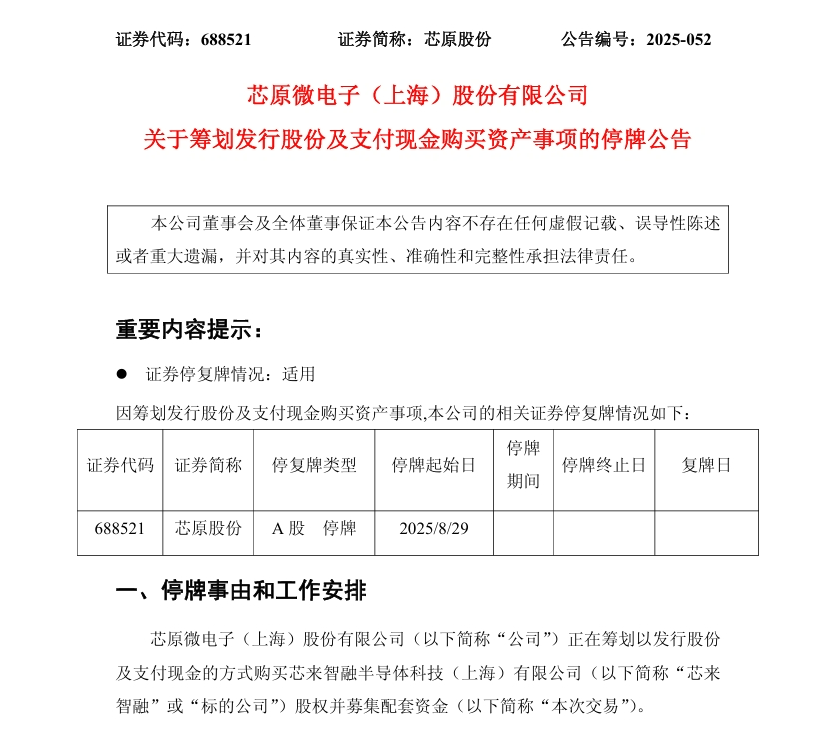

芯原股份拟收购芯来

8月28日,芯原微电子(上海)股份有限公司(以下简称“芯原股份”)发布公告称公司正在筹划以发行股份及支付现金的方式购买芯来智融半导体科技(上海)有限公司(以下简称“芯来智融”或“标的公司”)股权并募集配套资金(以下简称“本次交易”)。本次交易尚处于筹划阶段,截至本公告披露日,芯来智融的估值尚未最终确定。

公告称,因本次交易尚存在不确定性,为了保证公平信息披露、维护投资者利益,避免对公司股价造成重大影响,根据上海证券交易所的相关规定,经公司申请,公司股票(证券简称:芯原股份,证券代码:688521)自2025年8月29日(星期五)开市起开始停牌,预计停牌时间不超过10个交易日。

目前,芯原股份持有芯来智融2.99%股权,通过本次交易拟取得芯来智融全部股权或 控股权。

芯来官网介绍,公司成立于2018年,一直专注于RISC-V CPU IP及相应平台方案的研发,是本土RISC-V领域的代表性企业。公司打造了 N/U、NX/UX 四大通用 CPU IP 产品线和NS、NA、NI三个专用CPU IP产品线。

从“卡脖子”到抢滩前沿:半导体并购聚焦关键技术突破

近年,国家出台了一系列支持半导体产业发展的优惠政策,就在2024年5月,国家大基金三期正式成立,注册资本达3440亿元,超过前两期注册资本总和,为半导体产业提供规模空前的资金支持。此外,地方政府也出台了一系列地方性政策,鼓励本地企业通过并购重组壮大半导体产业。

在利好政策的推动下,中国半导体行业并购活动持续升温,绿通科技、正帆科技、广立微、泰凌微、芯原股份等企业相继披露重大收购案,凸显产业整合加速的鲜明趋势。这些并购呈现出三大核心特征:聚焦关键技术、强化生态协同、推动战略升级。

本轮并购高度聚焦产业链“卡脖子”环节与前沿技术,例如绿通科技斥资5.3亿元收购江苏大摩,切入半导体前道量检测设备领域;广立微则通过收购全球硅光EDA领军企业LUCEDA,前瞻性布局光子芯片赛道。

另外,并购更注重生态整合与协同效应。广立微意在打通硅光芯片全周期解决方案,芯原股份对芯来智融的收购则是典型的IP生态补强。同时,绿通科技的跨界收购,是传统企业向高科技领域转型的迫切需求,以突破增长瓶颈。

上述被收购标的普遍具备高技术壁垒和高成长性,且部分设有业绩对赌。A股上市公司成为并购主力,借助资本平台迅速扩张。未来,行业头部效应将日益显著。

根据电子发烧友网的观察,今年8月至今的半导体行业事件已超9件,涉及半导体设备、材料、EDA软件、物联网芯片设计及RISC-V IP核等多个关键领域,包括国科微、必易微、芯导科技、宁波精达、富创精密、康达新材、正帆科技、广立微、泰凌微、芯原股份、江苏大摩等,凸显国内半导体产业链加速整合与技术自主化进程。

绿通科技收购江苏大摩

8月4日,广东深圳场地电动车上市企业绿通科技发布公告称,公司计划通过支付股权转让款和增资款,收购江苏大摩半导体科技有限公司(以下简称“江苏大摩”)51%的股权,交易对价合计5.304亿元。

江苏大摩是江苏南京半导体设备企业,成立于2017年。其前道量检测修复的设备及技术服务覆盖了关键尺寸扫描电子显 微镜、明场缺陷检测设备、暗场缺陷检测设备、颗粒仪、膜厚仪、套刻仪、缺陷 分析扫描电镜等主流品类,适用于6至12英寸晶圆产线。

江苏大摩最高可支持14nm 制程工艺,部分自研设备已进入客户验证阶段;在客户壁垒上,已向中芯 国际、台积电、GlobalFoundries等全球龙头供货或提供服务。江苏大摩的业绩持续稳健增长,净利润从 2022 年 4774.55 万元提升至2024年6493.43 万元,复合增长率达16.62%

此次收购属于跨界收购,是绿通科技突破业绩困境的关键,让公司从原有场地电动车单一业务向半导体领域拓展。公告称:如收购实施成功,公司将纳入半导体前道量检测设备优质资产,实现向半导体领域的战略转型和产业升级。

根据对方签订的《股权购买及增资协议》,本次 交易的业绩承诺期为2025年至2027年,在业绩承诺期大摩半导体需实现的净利润分别不低于7000万元、8000万元和9000万元。

正帆科技拟以11.2亿元收购汉京半导体

8月13日,正帆科技发布公告称,公司已与辽宁汉京半导体材料有限公司(以下简称“汉京半导体”)5名股东签署了《股份转让协议》,通过股份受让的方式购买汉京半导体62.2318%股权,交易金额合计为人民币11.2亿元。本次交易完成后,汉京半导体将成为正帆科技的控股子公司。

汉京半导体成立于2022年,系由原沈阳汉科半导体材料有限公司(以下简称“汉科半导体”)全体核心团队成立的专注于高纯石英材料及碳化硅陶瓷材料的主体,汉京半导体与汉科半导体于2024年10月24日签订《资产转让协议》,约定汉科半导体向汉京半导体出售特种陶瓷制品、石英与金属材料制品制造和维修业务的相关资产,汉科半导体将全部业务转给汉京半导体后停止生产经营,上述交易已于2024年11月24日完成交割。

正帆科技认为,公司与汉京半导体在产品拓展、技术研发、运营能力等方面有较强的协同效应,本次交易高度契合公司发展战略,进一步推动公司OPEX业务的发展。

广立微收购LUCEDA

8月12日,杭州广立微电子股份有限公司发布公告,公司运用自有资金,通过全资子公司SMTX TECHNOLOGIES SINGAPORE PTE.LTD(广立微电子(新加坡)有限公司),成功收购LUCEDAN V.(以下简称“LUCEDA”或“标的公司”)100%的股权。交易完成后,广立微将借助该子公司持有LUCEDA的全部股权。

广立微表示,公司是国内首家实现成品率提升全流程闭环的EDA与晶圆级电性测试设备提供商。公司围绕着集成电路良率提升技术现已形成了一系列测试芯片、DFM、DFT设计EDA工具及集成电路大数据分析与管理等软件,成为国内EDA领军企业。在硅光产业快速发展的背景下,公司拟进行前瞻性产业布局硅光相关技术。

LUCEDA是硅光芯片设计自动化软件领域的全球领军企业,可以作为公司在硅光产业布局的锚点,实现从传统EDA到PDA的拓展。此次战略布局将整合双方在集成电路和光子芯片领域的技术优势,逐步覆盖硅光芯片设计、制造、测试、良率提升方向的系统性解决方案。公司将持续聚焦硅光芯片产业化进程中的核心痛点,突破从技术研发到规模化量产的关键良率瓶颈,为全球硅光芯片产业提供从设计到批量生产的全生命周期技术支持。

泰凌微拟收购磐启微

8 月 24日,泰凌微宣布正在筹划以发行股份及支付现金的方式购买上海磐启微电子有限公司(以下简称“磐启微”)的股权同时募集配套资金。

磐启微成立于2010 年,已发展成为领先的智慧物联网、工业互联网芯片设计企业。目前公司研发人员占比超过75%。公司拥有专利超130项,涵盖了无线通信、射频、SoC等领域的关键技术。公司在低功耗蓝牙、Wi-Fi6 芯片领域技术领先。

泰凌微成立于2010年,是一家专业的集成电路设计企业, 主要从事无线物联网系统级芯片的研发、设计及销售,专注于无线物联网芯片领域的前沿技术开发与突破。 通过多年的持续攻关和研发积累,已成为全球该细分领域产品种类最为齐全的代表性企业之一。

公告称,本次收购标的资产为磐启微的全部或部分股权(控股权)。此次整合将强化泰凌微在智能家居、工业物联网等场景的竞争力,预计停牌不超过10 个交易日。

芯原股份拟收购芯来

8月28日,芯原微电子(上海)股份有限公司(以下简称“芯原股份”)发布公告称公司正在筹划以发行股份及支付现金的方式购买芯来智融半导体科技(上海)有限公司(以下简称“芯来智融”或“标的公司”)股权并募集配套资金(以下简称“本次交易”)。本次交易尚处于筹划阶段,截至本公告披露日,芯来智融的估值尚未最终确定。

公告称,因本次交易尚存在不确定性,为了保证公平信息披露、维护投资者利益,避免对公司股价造成重大影响,根据上海证券交易所的相关规定,经公司申请,公司股票(证券简称:芯原股份,证券代码:688521)自2025年8月29日(星期五)开市起开始停牌,预计停牌时间不超过10个交易日。

目前,芯原股份持有芯来智融2.99%股权,通过本次交易拟取得芯来智融全部股权或 控股权。

芯来官网介绍,公司成立于2018年,一直专注于RISC-V CPU IP及相应平台方案的研发,是本土RISC-V领域的代表性企业。公司打造了 N/U、NX/UX 四大通用 CPU IP 产品线和NS、NA、NI三个专用CPU IP产品线。

从“卡脖子”到抢滩前沿:半导体并购聚焦关键技术突破

近年,国家出台了一系列支持半导体产业发展的优惠政策,就在2024年5月,国家大基金三期正式成立,注册资本达3440亿元,超过前两期注册资本总和,为半导体产业提供规模空前的资金支持。此外,地方政府也出台了一系列地方性政策,鼓励本地企业通过并购重组壮大半导体产业。

在利好政策的推动下,中国半导体行业并购活动持续升温,绿通科技、正帆科技、广立微、泰凌微、芯原股份等企业相继披露重大收购案,凸显产业整合加速的鲜明趋势。这些并购呈现出三大核心特征:聚焦关键技术、强化生态协同、推动战略升级。

本轮并购高度聚焦产业链“卡脖子”环节与前沿技术,例如绿通科技斥资5.3亿元收购江苏大摩,切入半导体前道量检测设备领域;广立微则通过收购全球硅光EDA领军企业LUCEDA,前瞻性布局光子芯片赛道。

另外,并购更注重生态整合与协同效应。广立微意在打通硅光芯片全周期解决方案,芯原股份对芯来智融的收购则是典型的IP生态补强。同时,绿通科技的跨界收购,是传统企业向高科技领域转型的迫切需求,以突破增长瓶颈。

上述被收购标的普遍具备高技术壁垒和高成长性,且部分设有业绩对赌。A股上市公司成为并购主力,借助资本平台迅速扩张。未来,行业头部效应将日益显著。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

硅光

+关注

关注

0文章

47浏览量

9175 -

eda

+关注

关注

71文章

2963浏览量

179299

发布评论请先 登录

相关推荐

热点推荐

从“卡脖子”到“新引擎”,瑞之辰压力传感器的创新发展

的替代窗口期。瑞之辰科技身处窗口期,这家专精特新“小巨人”企业用技术实力撕开进口垄断的缺口,让国产压力传感技术从“卡脖子”变“新引擎”。万亿市场背后的“卡脖子”困

从光固化到半导体材料:久日新材的光刻胶国产替代之路

当您寻找可靠的国产半导体材料供应商时,一家在光刻胶领域实现全产业链突破的企业正脱颖而出——久日新材(688199.SH)。这家光引发剂巨头,正以令人瞩目的速度在

突围进行时:功率半导体国产化进行到哪了?

功率半导体产业链上游的关键技术仍被海外企业卡脖子,国内功率半导体企业在高端市场面临"技术空心化"风险。 面对这一困局,国产功率半导体替代已从

瑞之辰传感器:从“卡脖子”到“杀手锏”的技术突围

压力传感器的国产化替代,将这一“卡脖子”难题逐步转变为自身的技术“杀手锏”。破解“卡脖子”的技术密码当动力电池安全监测需要精度达1%FS的微型压力传感器时,当工业自动化

从原理到应用,一文读懂半导体温控技术的奥秘

和精度能够满足光模块在不同工况下的性能检测要求,在光通讯行业的温控应用中发挥作用。

依托帕尔贴效应这一科学原理研发的高精度半导体温控产品,通过多样化的产品配置,在各领域的温控环节中发挥作用。从

发表于 06-25 14:44

EDA是什么,有哪些方面

应用领域

集成电路设计:EDA是芯片设计的核心工具,支持从数字/模拟电路设计到SoC(系统级芯片)集成,涵盖逻辑综合、物理布局、时钟树生成等。

FPGA与可编程逻辑设计:用于逻辑综合、

发表于 06-23 07:59

突破"卡脖子"困境:国产工业电源加速半导体设备国产替代潮

在全球科技竞争加剧的背景下,美国对国内半导体行业制裁加速,涉及超过100家实体企业,覆盖了半导体产业链多个制造环节,半导体产业链国产化迫在眉

发表于 06-16 15:04

?1111次阅读

显示面板 “良率保卫战”:新启航激光修屏如何破解国产面板厂 “卡脖子” 困局?

解决这一困境带来了新的希望。 二、国产面板厂面临的 “卡脖子” 困境 (一)技术瓶颈限制良率提升 在显示面板生产过程中,涉及到多个复杂的工艺环节,如蒸镀、光刻等。以 OLED 面板生产为例,其核心模具 FMM(Fine Meta

九霄智能国产EDA工具的突围之路

近日,芯片行业因EDA工具「断供」事件再次被推到了舆论的风口浪尖。作为深耕数字EDA前端工具的从业者,我们亲历了行业从技术封锁初期的焦虑,

半导体材料发展史:从硅基到超宽禁带半导体的跨越

半导体材料是现代信息技术的基石,其发展史不仅是科技进步的缩影,更是人类对材料性能极限不断突破的见证。从第一代硅基材料到第四代超宽禁带半导体,每一代材料的迭代都推动了电子器件性能的飞跃。

世强硬创与米德方格合作,能否助力国产芯片突破“卡脖子”难题?

在智能家居、汽车电子、工业控制等领域的规模化应用,助力中国半导体产业突破“卡脖子”难题。 世强硬创平台依托覆盖超1200家原厂的产业互联网生态,为米德方格提供了全链路研发支持。米德方格的核心技术资源已全面上线该平台,工程

午芯芯科技国产电容式MEMS压力传感器芯片突破卡脖子技术

从设计到生产,包括原材料,全部国产化,无任何外资,不受国外技术或价格影响,供应稳定。3.后续会推出加速度计、陀螺仪、硅麦等产品午芯芯科技WXP380 是电容式 MEMS 压力传感器芯片

发表于 02-19 12:19

技术前沿:半导体先进封装从2D到3D的关键

技术前沿:半导体先进封装从2D到3D的关键 半导体分类 集成电路封测技术水平及特点?? ? 1. 发展概述 ·自20世纪90年代以来,集成电

连接器材料如何突破“卡脖子”,实现国产替代

《人民日报》发文、连接器领域专家建言,连接器核心材料,应如何突破卡脖子技术,实现国产化替代? 国产替代一词,近年来在国内制造业备受关注。各大平台上,不乏许多精彩的讨论。 近期,科技部党组书记、部长阴

半导体行业加速国产替代,万年芯多种产品受关注

高新技术企业,江西万年芯微电子早已提前布局,正用实力产品引领国产替代趋势。迎难而上,半导体国产替代需求迫切近日,中国半导体

工商网监

工商网监

评论