新材料与投资逻辑:任重道远、星辰大海、精耕细作

新材料与投资逻辑:任重道远、星辰大海、精耕细作

本文作者:锦汇资本汪建川,版权归原作者所有。《材料汇》欢迎朋友们踊跃投稿

正文

汪建川是锦汇天成私募基金管理(西安)有限公司投资总监,从事私募股权投资行业十余年,主导完成了多个新材料、军工、半导体项目的投资及退出。对各种金属材料、高分子材料、纤维复合材料、新能源材料开展过行业研究及调研。熟悉新材料行业投资特点及逻辑并形成了新材料行业投资有效技术识别方法论。 本报告详细剖析了新材料定义、分类、行业投资图谱及有效技术三维识别框架等内容,深入解读了“十四五”规划中重点新材料,分析了如超高分子量聚乙烯、聚酰亚胺、碳化硅纤维等卡脖子材料现状及应用前景,探讨了液态金属、石墨烯、超导材料等前沿新材料。同时,还介绍了新材料行业“三高三长”特点、投资逻辑与私募股权投资行业现实问题,分享了其独到见解与丰富经验。

本报告详细剖析了新材料定义、分类、行业投资图谱及有效技术三维识别框架等内容,深入解读了“十四五”规划中重点新材料,分析了如超高分子量聚乙烯、聚酰亚胺、碳化硅纤维等卡脖子材料现状及应用前景,探讨了液态金属、石墨烯、超导材料等前沿新材料。同时,还介绍了新材料行业“三高三长”特点、投资逻辑与私募股权投资行业现实问题,分享了其独到见解与丰富经验。

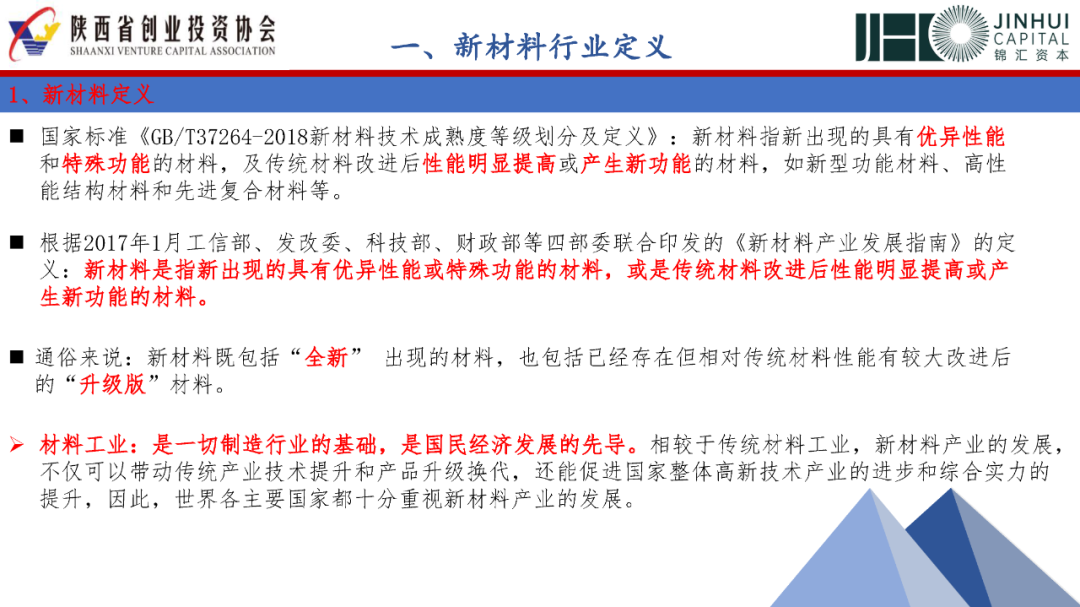

根据2017年1月工信部、发改委、科技部、财政部等四部委联合印发的《新材料产业发展指南》的定义:新材料是指新出现的具有优异性能或特殊功能的材料,或是传统材料改进后性能明显提高或产生新功能的材料。

通俗来说:新材料既包括“全新”出现的材料,也包括已经存在但相对传统材料性能有较大改进后的“升级版”材料。

材料工业:是一切制造行业的基础,是国民经济发展的先导。相较于传统材料工业,新材料产业的发展,不仅可以带动传统产业技术提升和产品升级换代,还能促进国家整体高新技术产业的进步和综合实力的提升,因此,世界各主要国家都十分重视新材料产业的发展。

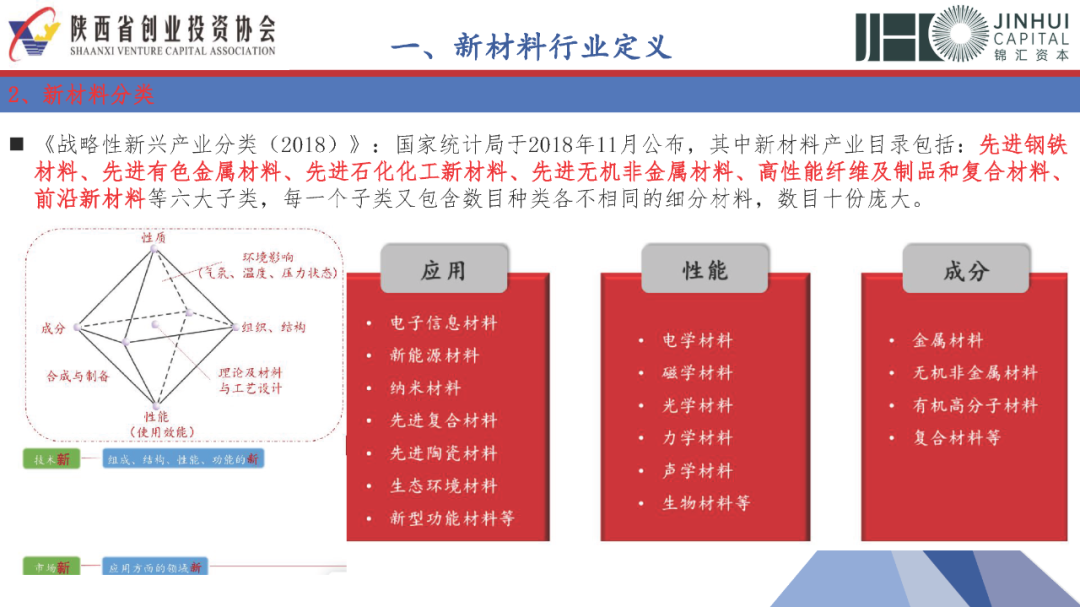

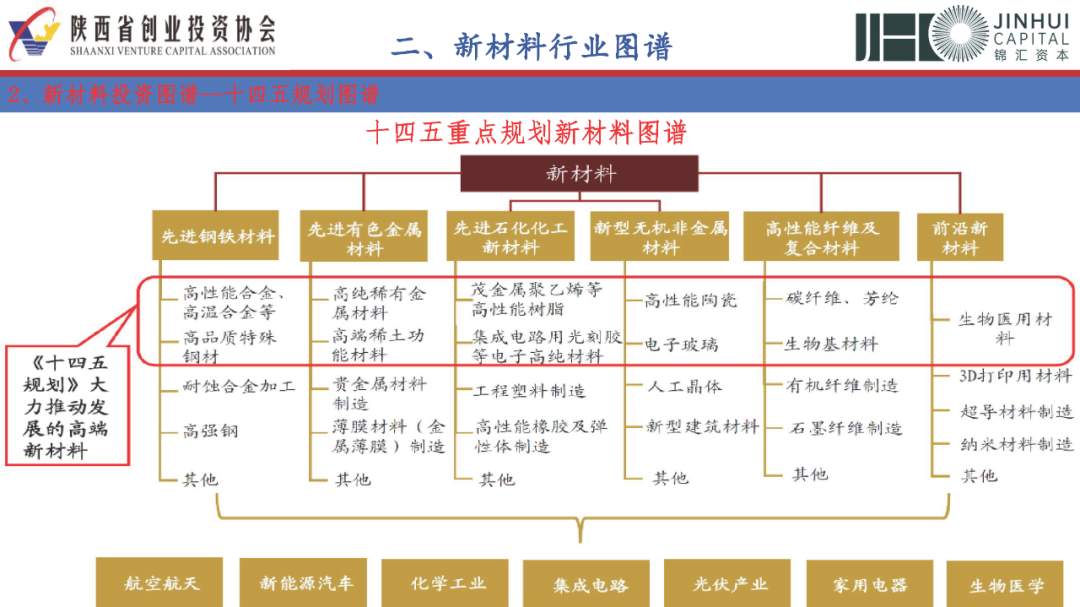

国家统计局于2018年11月公布的《战略性新兴产业分类(2018)》,其中新材料产业目录包括:先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能纤维及制品和复合材料、前沿新材料等六大子类,每一个子类又包含数目种类各不相同的细分材料,数目十份庞大。

但新材料的分类确实多维度,有按照应用领域划分的,比如电子信息材料、新能源材料、纳米材料、先进复合材料、先进陶瓷材料、生态环境材料、新型功能材料等;

根据性能来划分,包括电学材料、磁学材料、光学材料、力学材料、声学材料和生物材料等;

按照成分来划分,如金属材料、无机非金属材料、有机高分子材料和复合材料等。

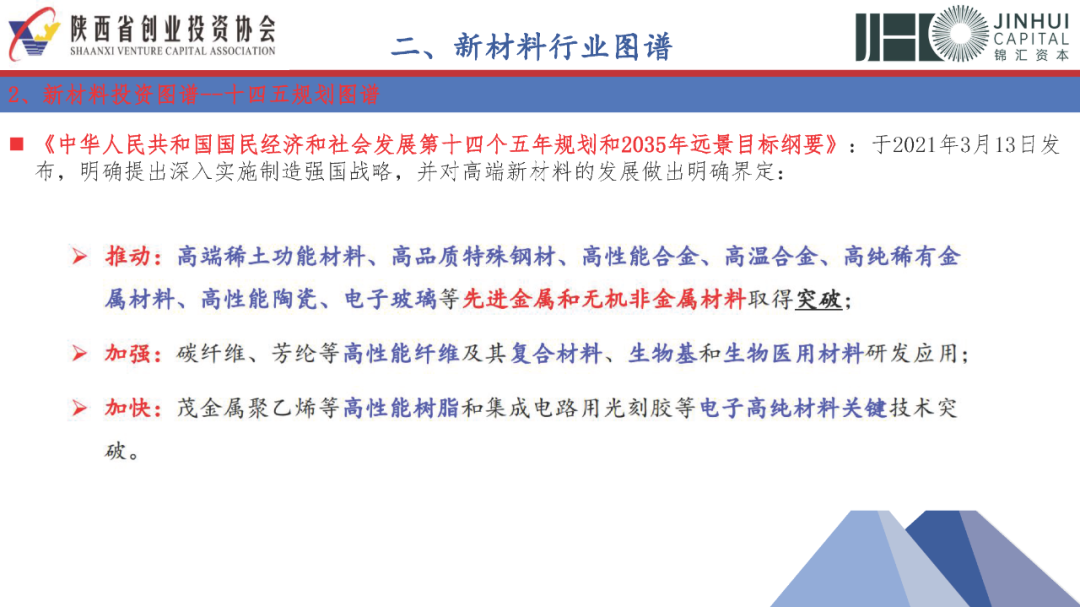

2021年3月13日发布的十四五规划,明确提出深入实施制造强国战略,并对高端新材料的发展做出明确界定:

高端稀土功能材料、高品质特殊钢材、高性能合金、高温合金、高纯稀有金属材料、高性能陶瓷、电子玻璃等先进金属和无机非金属材料取得突破;

加强碳纤维、芳纶等高性能纤维及其复合材料、生物基和生物医用材料研发应用;

加快茂金属聚乙烯等高性能树脂和集成电路用光刻胶等电子高纯材料关键技术突破。

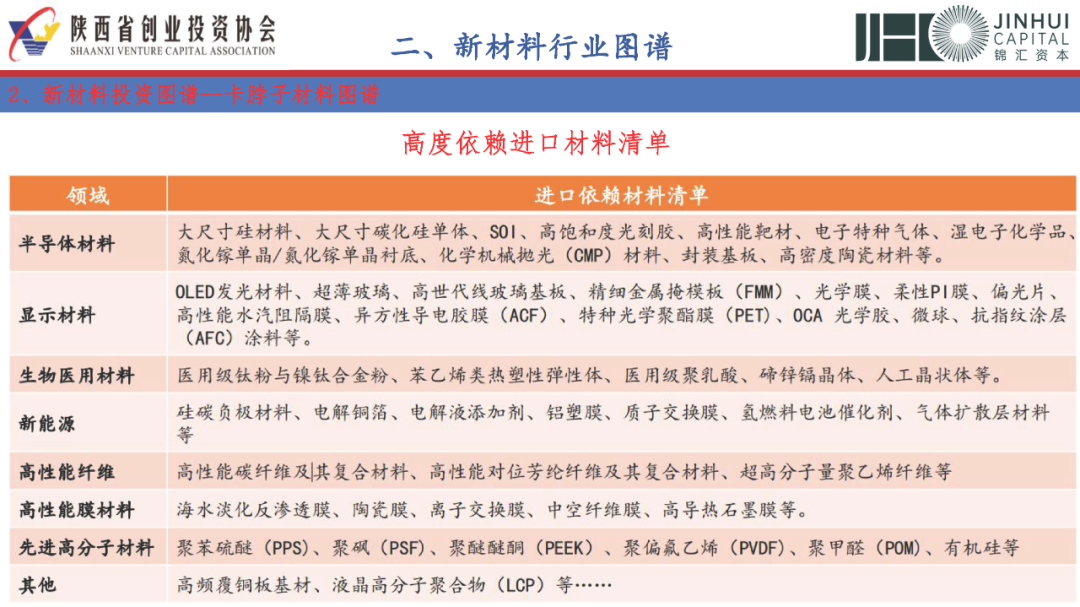

高端依赖进口材料:

高端依赖进口材料:

半导体材料:大尺寸硅材料、大尺寸碳化硅单体、SOI、高饱和度光刻胶、高性能靶材、电子特种气体、湿电子化学品、氮化镓单晶/氮化镓单晶衬底、化学机械抛光(CMP)材料、封装基板、高密度陶瓷材料等

显示材料:OLED发光材料、超薄玻璃、高世代线玻璃基板、精细金属掩模板(FMM)、光学膜、柔性PI膜、偏光片、高性能水汽阻隔膜、异方性导电胶膜(ACF)、特种光学聚酯膜(PET)、OCA 光学胶、微球、抗指纹涂层(AFC)涂料等

生物医用材料:医用级钛粉与镍钛合金粉、苯乙烯类热塑性弹性体、医用级聚乳酸、碲锌镉晶体、人工晶状体等。

新能源:硅碳负极材料、电解铜箔、电解液添加剂、铝塑膜、质子交换膜、氢燃料电池催化剂、气体扩散层材料等

高性能纤维:高性能碳纤维及其复合材料、高性能对位芳纶纤维及其复合材料、超高分子量聚乙烯纤维等

高性能膜材料:海水淡化反渗透膜、陶瓷膜、离子交换膜、中空纤维膜、高导热石墨膜等

先进高分子材料:聚苯硫醚(PPS)、聚砜(PSF)、聚醚醚酮(PEEK)、聚偏氟乙烯(PVDF)、聚甲醛(POM)、有机硅等高频覆铜板基材、液晶高分子聚合物(LCP)等

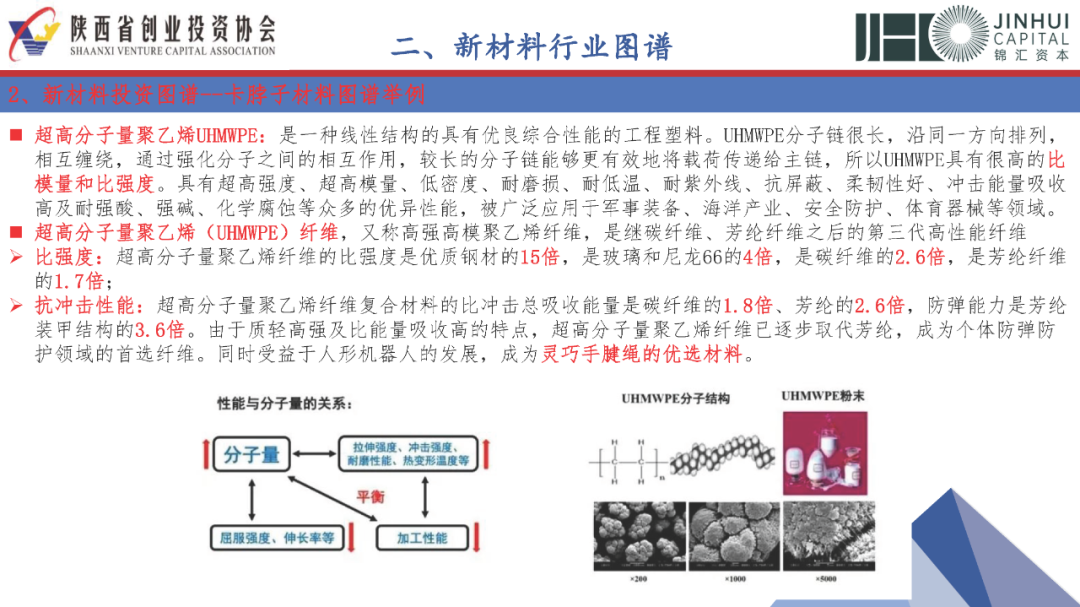

超高分子量聚乙烯UHMWPE是一种线性结构的具有优良综合性能的工程塑料。UHMWPE分子链很长,沿同一方向排列,相互缠绕,通过强化分子之间的相互作用,较长的分子链能够更有效地将载荷传递给主链,所以UHMWPE具有很高的比模量和比强度。具有超高强度、超高模量、低密度、耐磨损、耐低温、耐紫外线、抗屏蔽、柔韧性好、冲击能量吸收高及耐强酸、强碱、化学腐蚀等众多的优异性能,被广泛应用于军事装备、海洋产业、安全防护、体育器械等领域。

目前国内从事UHMWPE企业包括同益中、南山智尚、东方盛虹、山东爱地高分子材料、湖南中泰、南京九州星际新材料等数十家企业涉及纤维、隔膜、树脂等。

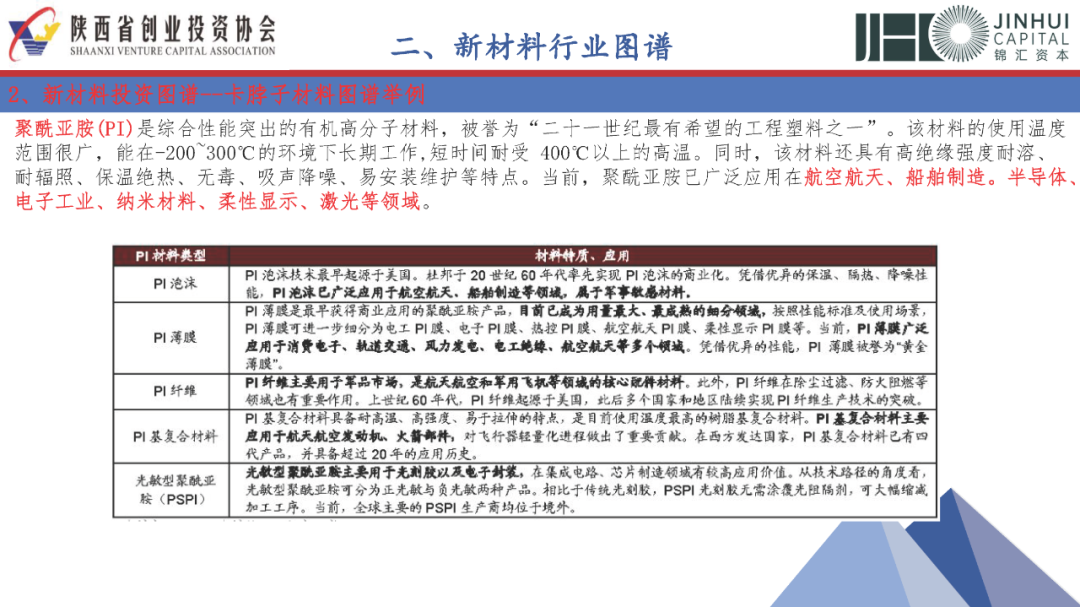

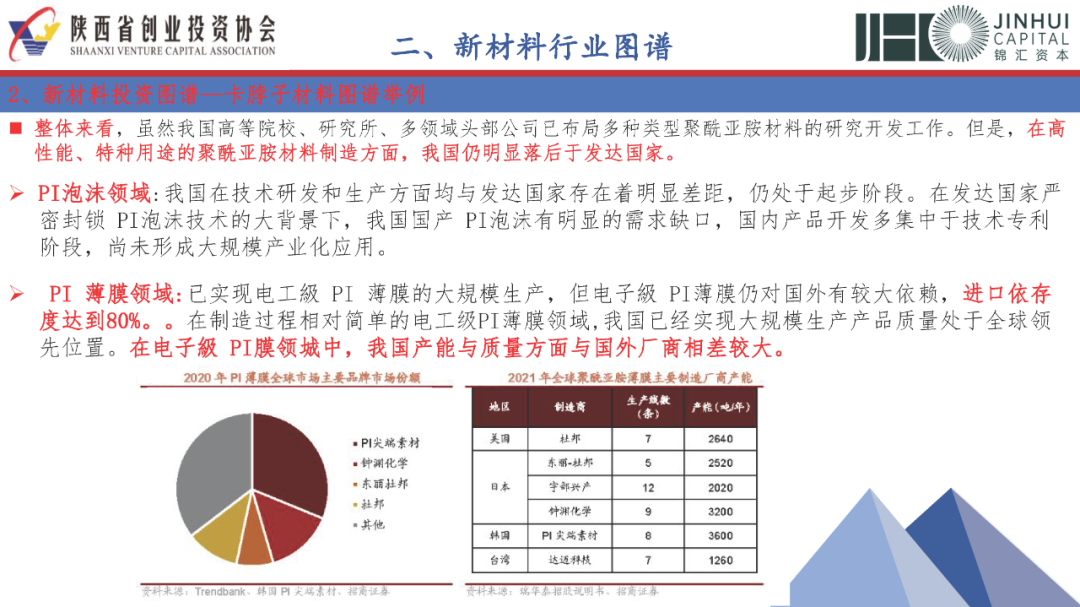

聚酰亚胺(PI)是综合性能突出的有机高分子材料,被誉为“二十一世纪最有希望的工程塑料之一”。该材料的使用温度范围很广,能在-200~300℃的环境下长期工作,短时间耐受 400℃以上的高温。

同时,该材料还具有高绝缘强度耐溶、耐辐照、保温绝热、无毒、吸声降噪、易安装维护等特点。当前,聚酰亚胺已广泛应用在航空航天、船舶制造、半导体、电子工业、纳米材料、柔性显示、激光等领域。

目前PI材料类型包括PI泡沫、PI薄膜、PI纤维、PI基复合材料、PSPI等

整体来看,虽然我国高等院校、研究所、多领域头部公司已布局多种类型聚酰亚胺材料的研究开发工作。但是,在高性能、特种用途的聚酰亚胺材料制造方面,我国仍明显落后于发达国家。

涉及PI的企业包括:(1)PI泡沫:自贡中天胜、济诺新材、江苏中科聚合等;(2)PI薄膜:瑞华泰、时代华鑫、无锡创彩、无锡顺炫、广西菲玛特等;(3)PI纤维:先诺新材、江苏奥神新材料、金禧新材、长春高琦聚酰亚胺材料等;(4)PI隔膜:宇程科技、星源材质等;(5)PSPI:鼎龙股份、阳谷华泰(收购波米科技)、艾森股份、八亿时空等。

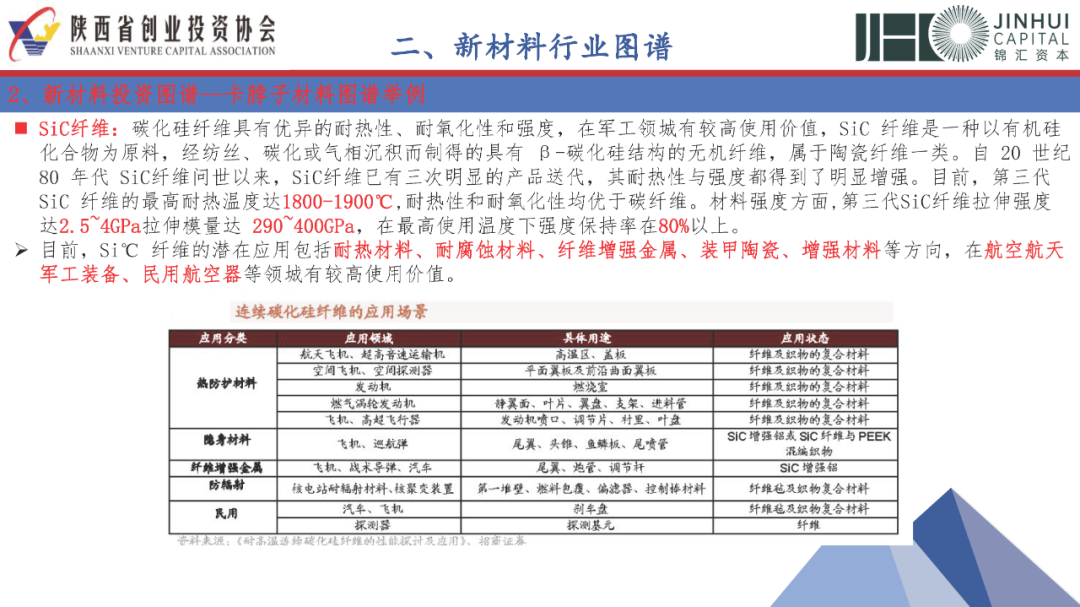

碳化硅纤维(SiC纤维)具有优异的耐热性、耐氧化性和强度,在军工领城有较高使用价值,SiC纤维是一种以有机硅化合物为原料,经纺丝、碳化或气相沉积而制得的具有 β-碳化硅结构的无机纤维,属于陶瓷纤维一类。

自 20 世纪80 年代 SiC纤维问世以来,SiC纤维已有三次明显的产品送代,其耐热性与强度都得到了明显增强。目前,第三代SiC 纤维的最高耐热温度达1800-1900℃,耐热性和耐氧化性均优于碳纤维。材料强度方面,第三代SiC纤维拉伸强度达2.5~4GPa拉伸模量达 290~400GPa,在最高使用温度下强度保持率在80%以上。

目前,SiC纤维的潜在应用包括耐热材料、耐腐蚀材料、纤维增强金属、装甲陶瓷、增强材料等方向,在航空航天军工装备、民用航空器等领城有较高使用价值。

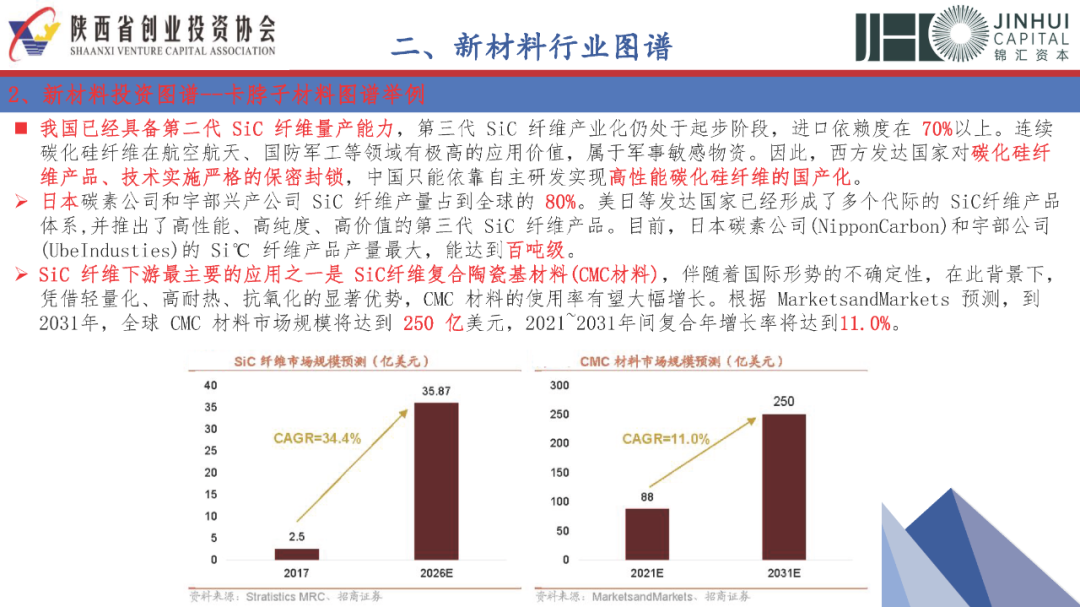

我国已经具备第二代 SiC 纤维量产能力,第三代 SiC 纤维产业化仍处于起步阶段,进口依赖度在 70%以上。连续碳化硅纤维在航空航天、国防军工等领域有极高的应用价值,属于军事敏感物资。因此,西方发达国家对碳化硅纤维产品、技术实施严格的保密封锁,中国只能依靠自主研发实现高性能碳化硅纤维的国产化。

SiC 纤维下游最主要的应用之一是 SiC纤维复合陶瓷基材料(CMC材料),伴随着国际形势的不确定性,在此背景下,凭借轻量化、高耐热、抗氧化的显著优势,CMC 材料的使用率有望大幅增长。

涉及SiC纤维企业包括火炬电子、苏州赛菲、众兴新材、泽睿新材等。

前沿新材料:面向未来的新一代底层技术,现阶段尚未被广泛应用,一旦实现产业化可极大提高生产效率的材料。

具体包括超高性能纤维、石墨烯、液态金属、超导材料等。

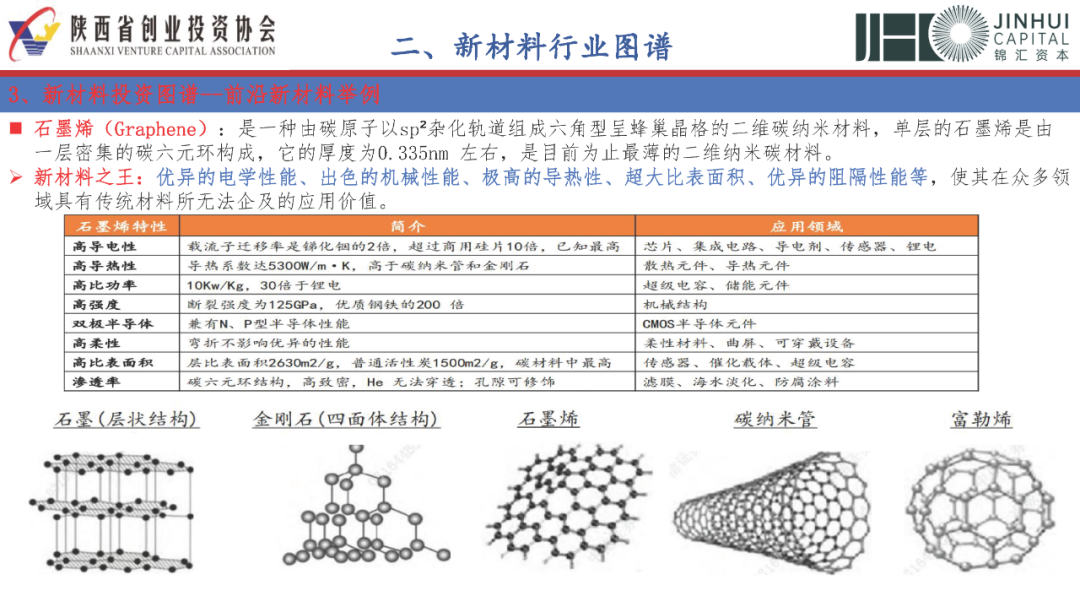

石墨烯(Graphene):是一种由碳原子以sp?杂化轨道组成六角型呈蜂巢晶格的二维碳纳米材料,单层的石墨烯是由一层密集的碳六元环构成,它的厚度为0.335nm 左右,是目前为止最薄的二维纳米碳材料。

新材料之王:优异的电学性能、出色的机械性能、极高的导热性、超大比表面积、优异的阻隔性能等,使其在众多领域具有传统材料所无法企及的应用价值。

涉及石墨烯的企业较多,包括厦门凯纳、广东墨睿、常州富烯、常州第六元素等

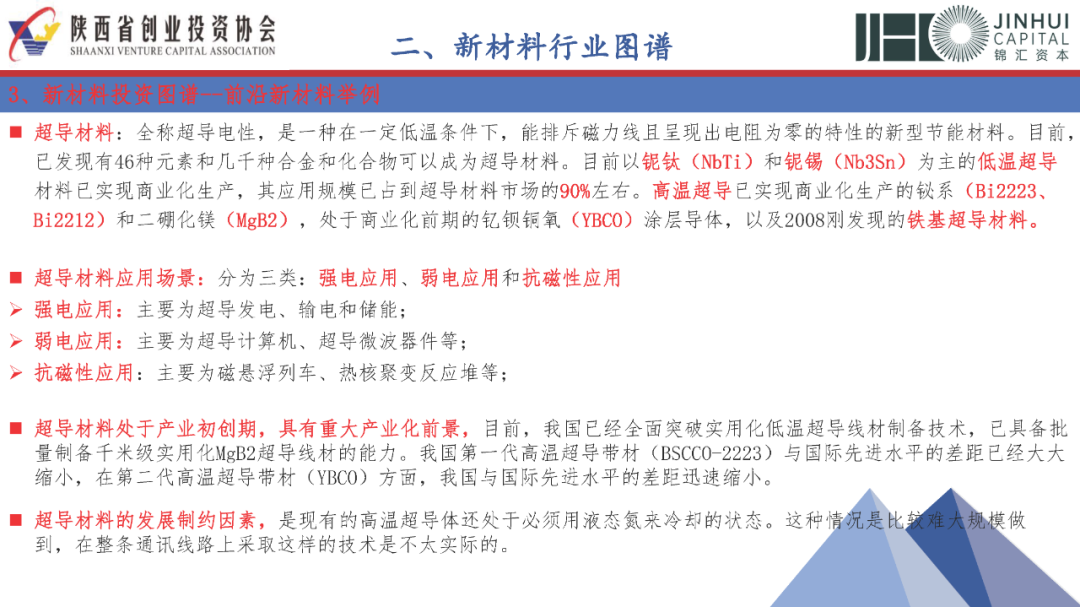

超导材料:全称超导电性,是一种在一定低温条件下,能排斥磁力线且呈现出电阻为零的特性的新型节能材料。目前,已发现有46种元素和几千种合金和化合物可以成为超导材料。目前以铌钛(NbTi)和铌锡(Nb3Sn)为主的低温超导材料已实现商业化生产,其应用规模已占到超导材料市场的90%左右。高温超导已实现商业化生产的铋系(Bi2223、Bi2212)和二硼化镁(MgB2),处于商业化前期的钇钡铜氧(YBCO)涂层导体,以及2008发现的铁基超导材料。

超导材料处于产业初创期,具有重大产业化前景,目前,我国已经全面突破实用化低温超导线材制备技术,已具备批量制备千米级实用化MgB2超导线材的能力。我国第一代高温超导带材(BSCCO-2223)与国际先进水平的差距已经大大缩小,在第二代高温超导带材(YBCO)方面,我国与国际先进水平的差距迅速缩小。

涉及超导材料企业包括西部超导、上海超导、上创超导、深创超导、东部超导、巴库斯超导新材料等

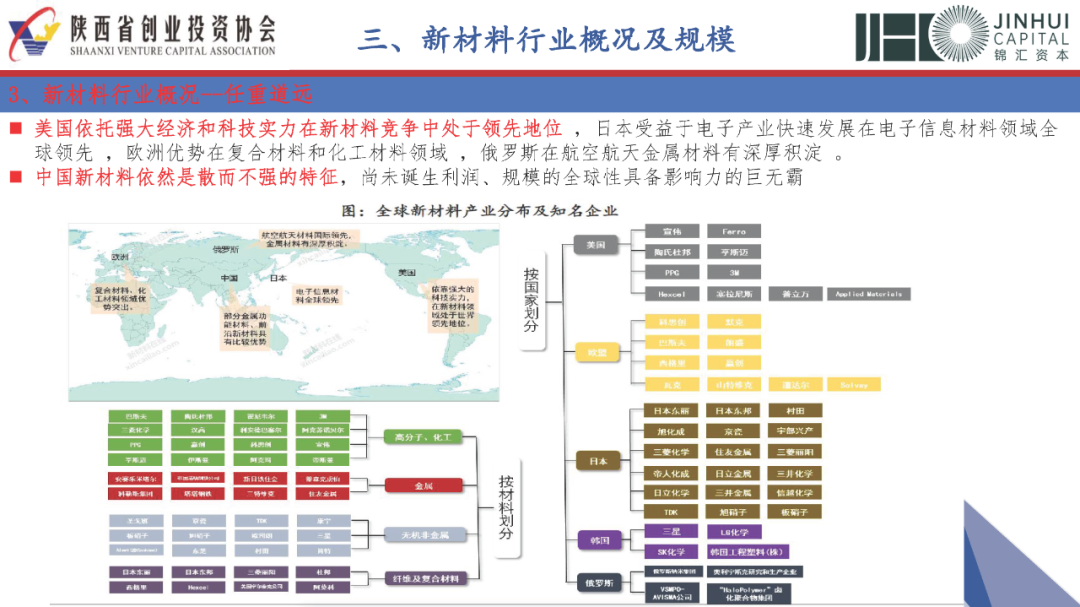

美国依托强大经济和科技实力在新材料竞争中处于领先地位,日本受益于电子产业快速发展在电子信息材料领域全球领先 ,欧洲优势在复合材料和化工材料领域 ,俄罗斯在航空航天金属材料有深厚积淀 。

中国新材料依然是散而不强的特征,尚未诞生利润、规模的全球性具备影响力的巨无霸。

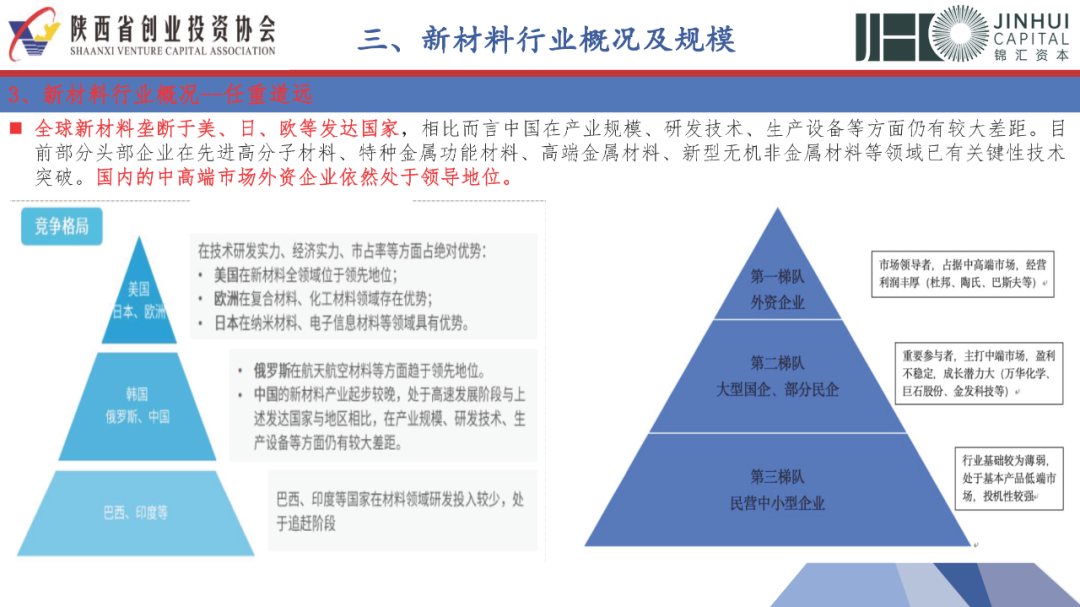

全球新材料垄断于美、日、欧等发达国家,相比而言中国在产业规模、研发技术、生产设备等方面仍有较大差距。

目前部分头部企业在先进高分子材料、特种金属功能材料、高端金属材料、新型无机非金属材料等领域已有关键性技术突破。国内的中高端市场外资企业依然处于领导地位。

多类新材料国产化率仍处较低水平,部分高端材料仍处海外垄断阶段。国内新材料国产替代仍旧较大提升空间,如部分半导体材料国产化率仍不足5%。

另以环氧塑封料为例,国内品牌产品仍集中在传统封装领域,符合产业趋势的先进封装领域用高端材料仍被国外品牌垄断。

全球内生经济增长停滞,逆全球化的贸易保护主义崛起,地缘及贸易冲突加剧,新材料技术突破是各国竞争的底层技术。

发达国家产业回流和再工业化是亟待实现国产自主可控的重要驱动因素,新材料技术突破是关键。

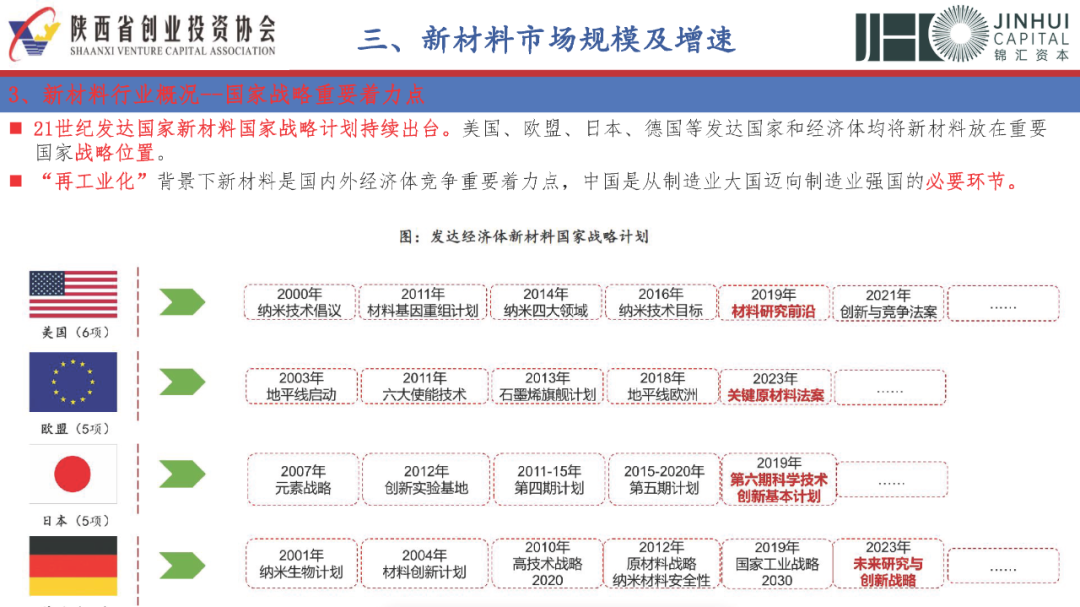

21世纪发达国家新材料国家战略计划持续出台。美国、欧盟、日本、德国等发达国家和经济体均将新材料放在重要国家战略位置。

“再工业化”背景下新材料是国内外经济体竞争重要着力点,中国是从制造业大国迈向制造业强国的必要环节。

一代材料、一代产业:从全球竞争、国家战略、行业增速、市场规模新材料行业大有可为

新材料CAGR18%,远高于GDP增长,半导体材料(增速50%)、新能源材料(52%)、生物医用材料(87%)、AI服务器-高频高速材料增速60%,新能源汽车-MLCC 100%、折叠屏-UTG玻璃30%。新材料行业保持平均2位数的复合增长。

驱动因素:国产替代深化、技术迭代红利、新兴场景拓展

三高:高投入、高难度、高壁垒;

三长:研发周期长、验证周期长、应用周期长

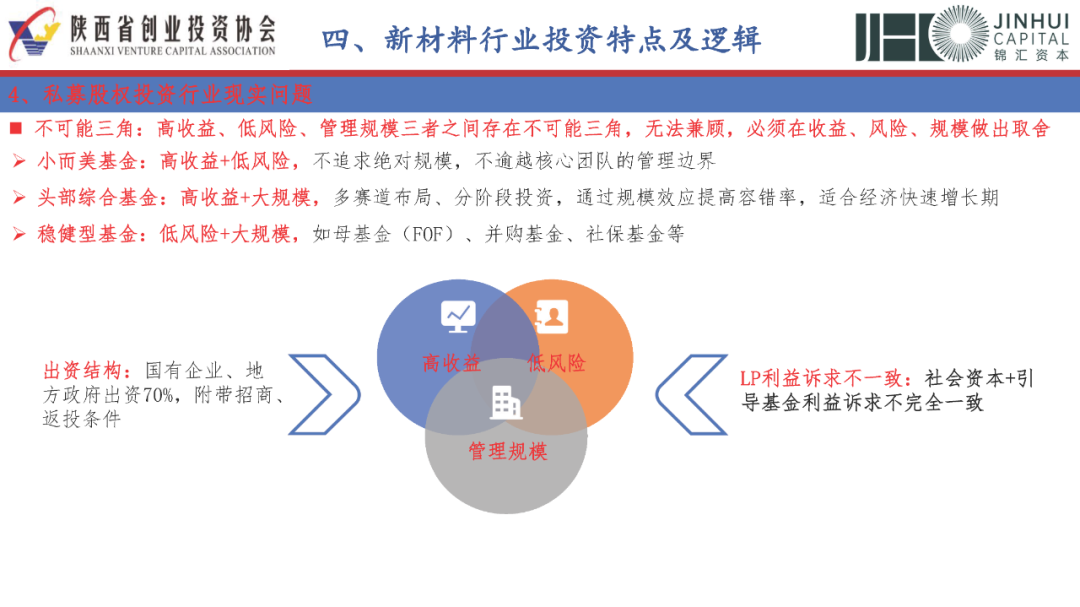

不可能三角:高收益、低风险、管理规模三者之间存在不可能三角,无法兼顾,必须在收益、风险、规模做出取舍

小而美基金:高收益+低风险,不追求绝对规模,不逾越核心团队的管理边界

头部综合基金:高收益+大规模,多赛道布局、分阶段投资,通过规模效应提高容错率,适合经济快速增长期

稳健型基金:低风险+大规模,如母基金(FOF)、并购基金、社保基金等

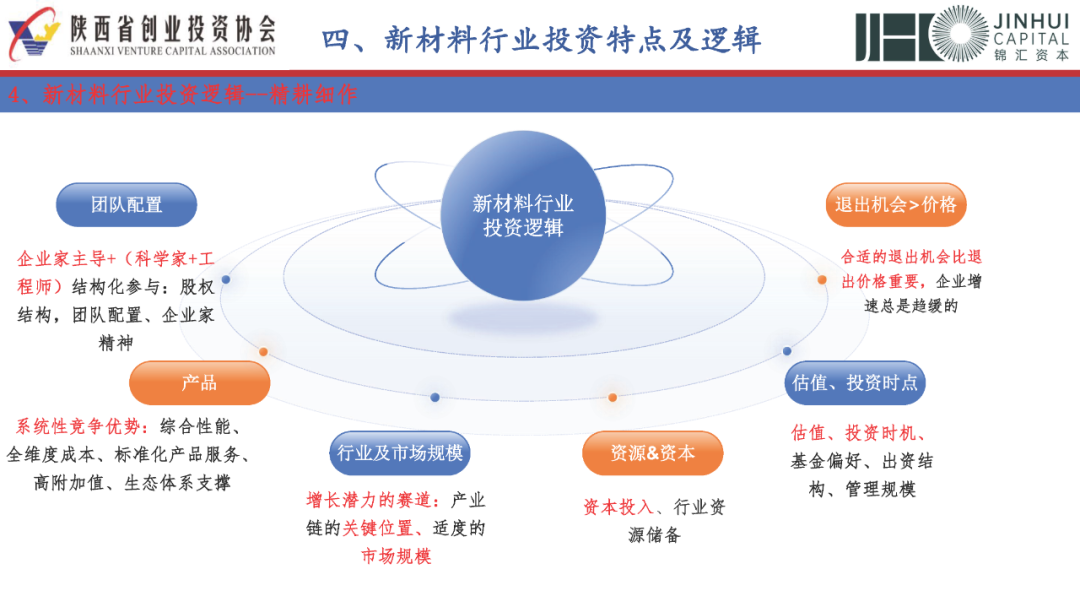

新材料行业投资逻辑需要精耕细作

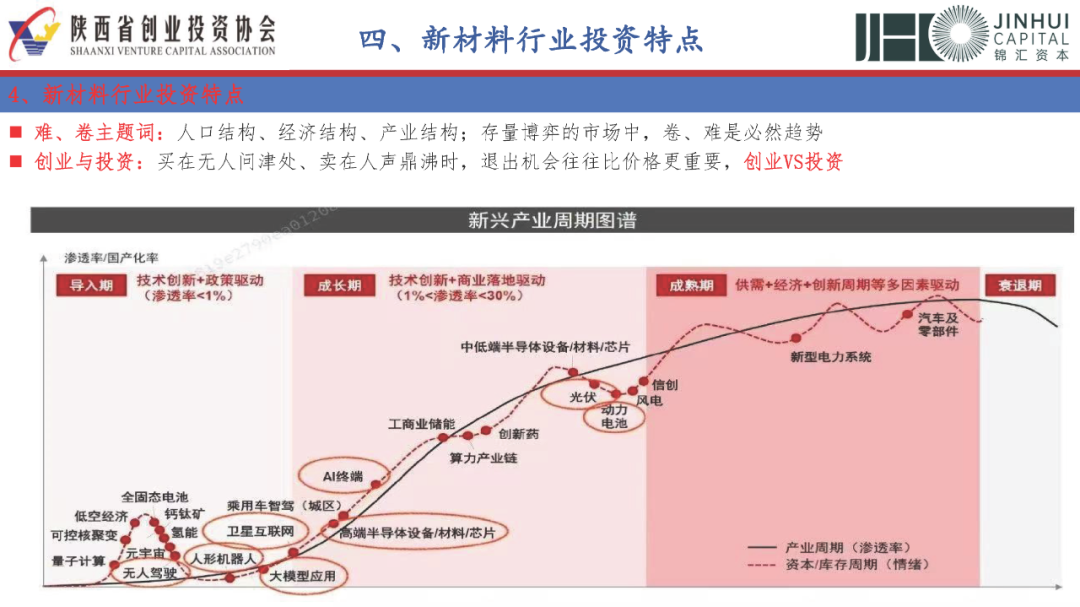

难、卷主题词:人口结构、经济结构、产业结构;存量博弈的市场中,卷、难是必然趋势

创业与投资:买在无人问津处、卖在人声鼎沸时,退出机会往往比价格更重要,创业VS投资

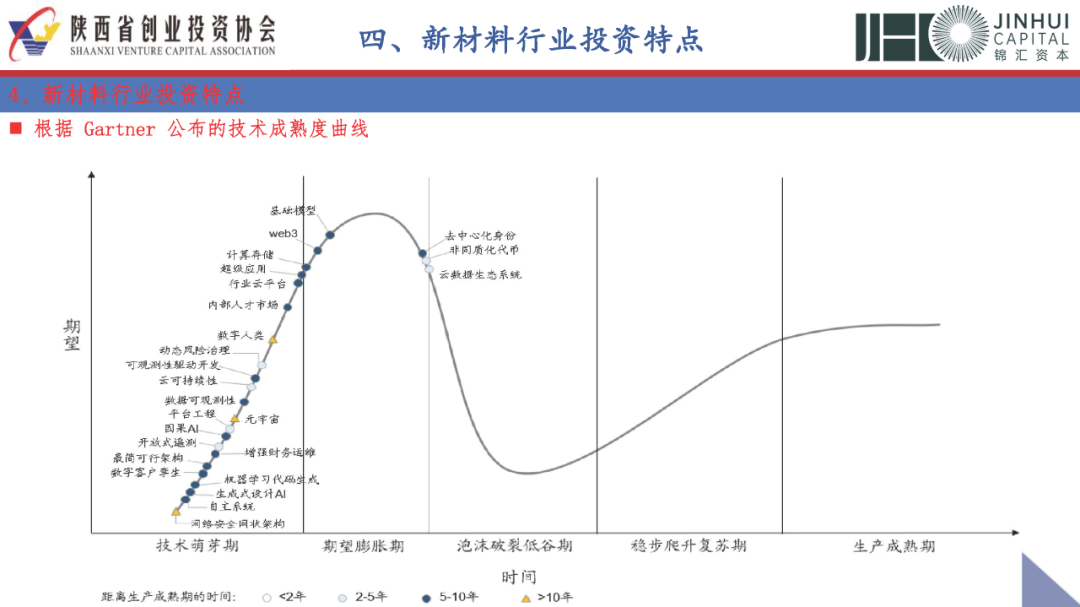

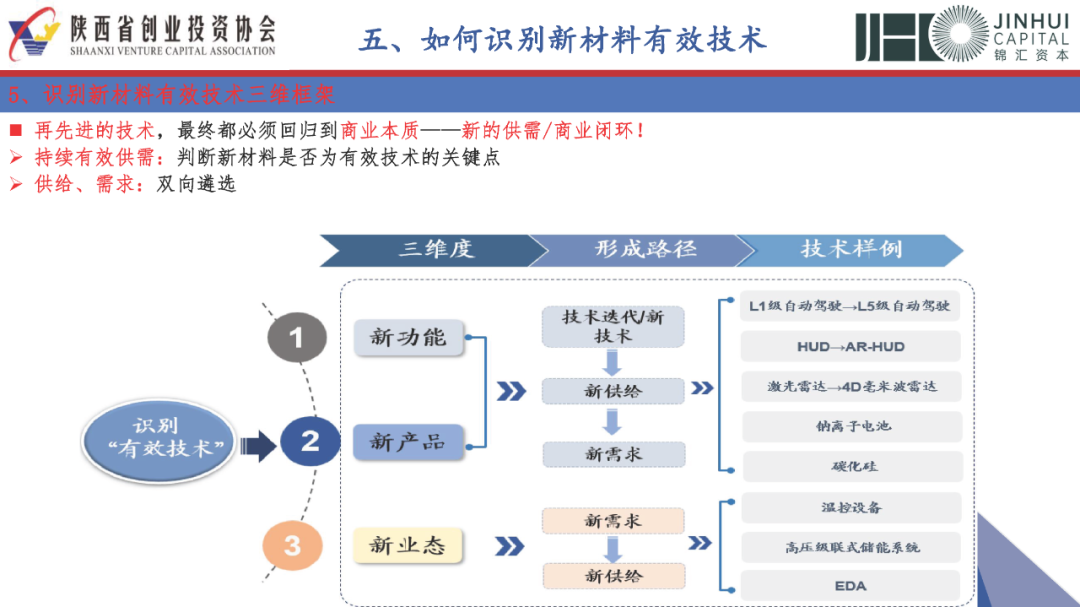

识别新材料有效技术三维框架

再先进的技术,最终都必须回归到商业本质——新的供需/商业闭环!

持续有效供需:判断新材料是否为有效技术的关键点

供给、需求:双向遴选

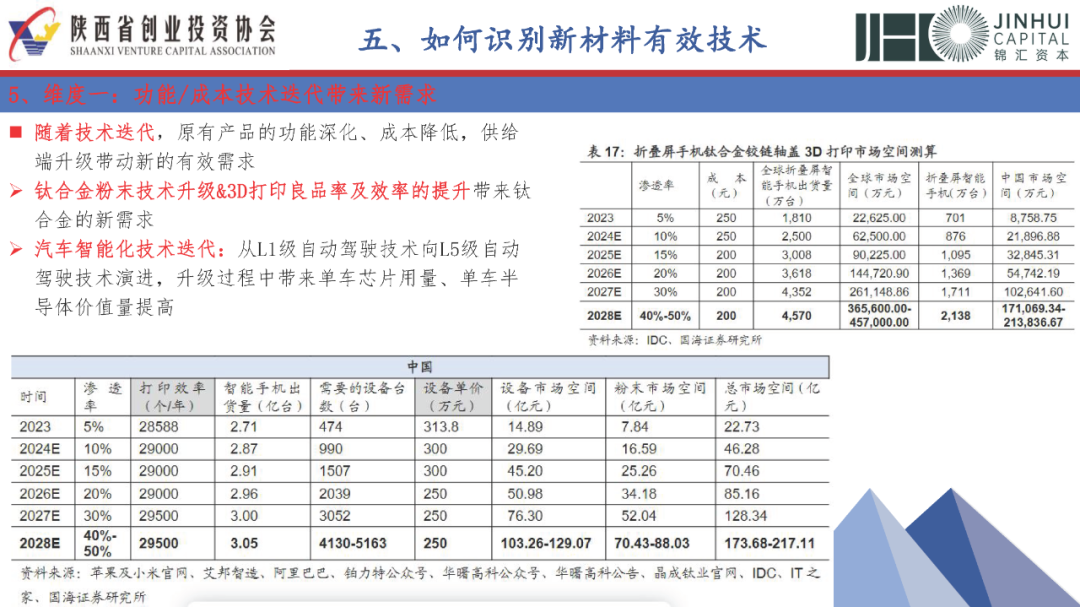

维度一:功能/成本技术迭代带来新需求

随着技术迭代,原有产品的功能深化、成本降低,供给端升级带动新的有效需求

钛合金粉末技术升级&3D打印良品率及效率的提升带来钛合金的新需求

汽车智能化技术迭代:从L1级自动驾驶技术向L5级自动驾驶技术演进,升级过程中带来单车芯片用量、单车半导体价值量提高

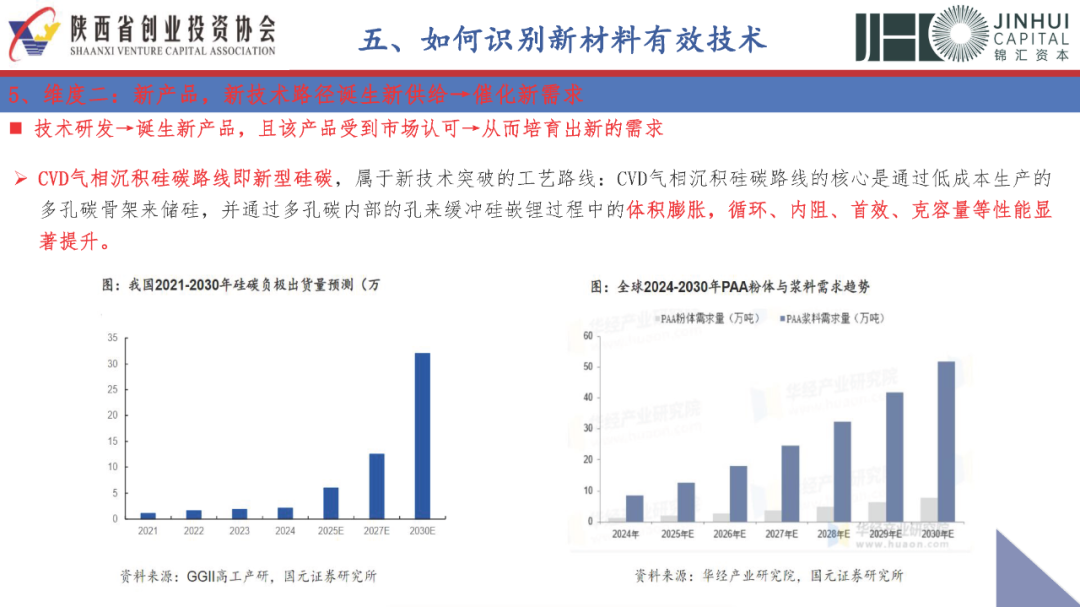

维度二:新产品,新技术路径诞生新供给→催化新需求

技术研发→诞生新产品,且该产品受到市场认可→从而培育出新的需求

CVD气相沉积硅碳路线即新型硅碳,属于新技术突破的工艺路线:CVD气相沉积硅碳路线的核心是通过低成本生产的多孔碳骨架来储硅,并通过多孔碳内部的孔来缓冲硅嵌锂过程中的体积膨胀,循环、内阻、首效、克容量等性能显著提升。

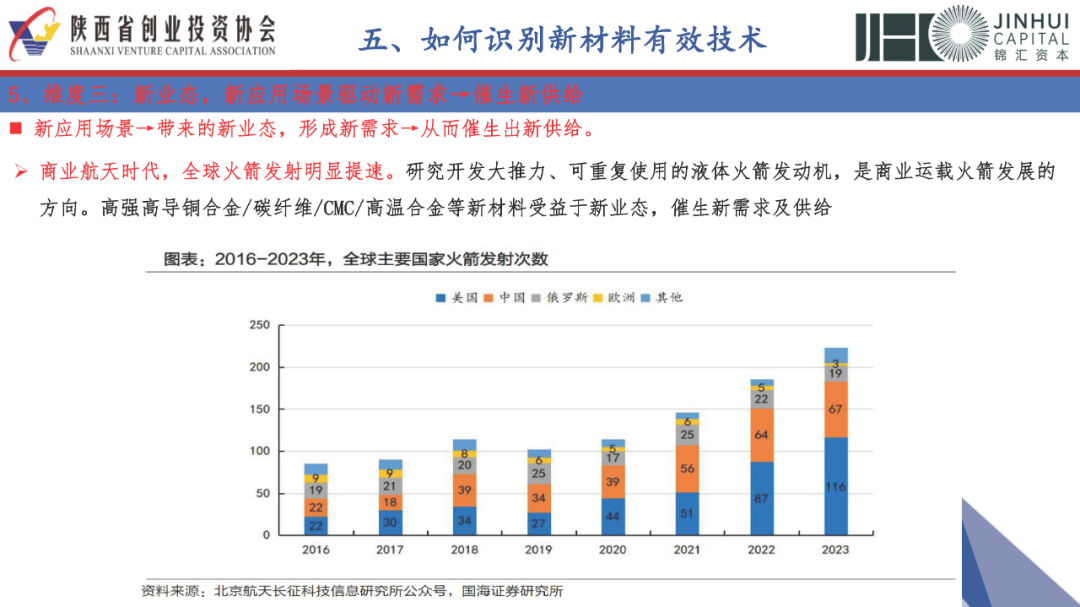

维度三:新业态,新应用场景驱动新需求→催生新供给

新应用场景→带来的新业态,形成新需求→从而催生出新供给。

商业航天时代,全球火箭发射明显提速。研究开发大推力、可重复使用的液体火箭发动机,是商业运载火箭发展的方向。高强高导铜合金/碳纤维/CMC/高温合金等新材料受益于新业态,催生新需求及供给。

-

材料

+关注

关注

3文章

1364浏览量

28016 -

SiC

+关注

关注

32文章

3263浏览量

65896

发布评论请先 登录

液晶显示(LCD)制造行业:未来之路是星辰大海还是荆棘密布?

奇瑞汽车亮相2025年国际汽车新材料大会

液晶显示(LCD)制造行业:未来之路是星辰大海还是荆棘密布?

未来最具成长潜力的十大新材料

投资笔记:3万字详解100大新材料国产替代(附100+行研报告)

中国2025年新材料产业产值预估达10万亿元

投资笔记:17000字详解14种先进封装核心材料投资逻辑

“国产替代”新材料 16 种

致真精密仪器入选:投资家网·2024新材料及高端装备领域创新企业TOP30

我国化工新材料产业发展面临的问题

武汉康涧新材料有限公司选购我司HS-TH-3500炭黑含量测试仪

X射线工业CT检测设备用于复合新材料内部缺陷检测

工商网监

工商网监

评论