三未信安科创板成功上市!开盘大涨61.63%,募资4亿多发力密码安全芯片研发升级

三未信安科创板成功上市!开盘大涨61.63%,募资4亿多发力密码安全芯片研发升级

电子发烧友报道(文/刘静)12月2日,知名商用密码厂商三未信安科技股份有限公司(简称:三未信安)成功在上海证券所科创板敲钟上市。

此次上市,三未信安发行不超过1914万股A股,发行价为78.89元/股,为密码产品研发升级项目和密码安全芯片研发升级项目等募集4.03亿元资金。今天上市,开盘价为127.51元/股,开盘涨61.63%。截至上午收盘,股价为123.40元/股,最新涨幅为56.42%,总市值达94.47亿元。

三未信安董事长兼总经理张岳公先生在上市仪式上表示:“今天的上市是公司发展中的重要里程碑,相信在获得资本市场的加持后,公司将如虎添翼,进入发展的快车道,尽快成为中国商用密码的航天母舰,并在国际市场占有一席之地。”

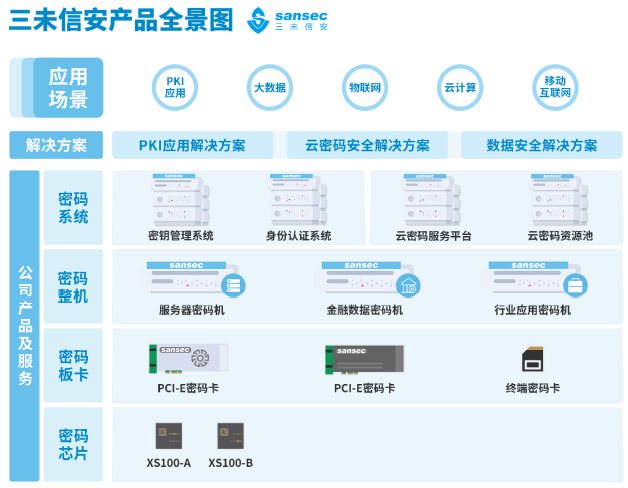

三未信安成立于2008年,深耕密码技术的创新和密码产品的研发、销售及服务,主要产品包括密码板卡、密码整机、密码系统和密码芯片,广泛应用于金融、证券、电力、电信、石油、铁路、交通、电子商务等关键行业,以及海关、公安、税务、水利、质量监督、医疗保障等政府部门。

2021年10月三未信安第一款自研密码安全芯片XS100通过国家密码管理局商用密码检测中心检测并取得产品认证证书。并且第一批XS100芯片于今年9月完成量产,正式推向市场。

经过十余年的发展,三未信安在密码行业已占据一席之地。根据国家商用密码认证中心数据显示,三未信安的密码板卡资质数量在行业中排名第一。同时根据Market Research Intellect 2021年统计,三未信安在2020年全球密码硬件安全市场中位列第九、国内第三。

毛利率持续上扬,2021年营收2.70亿,密码整机贡献超4成

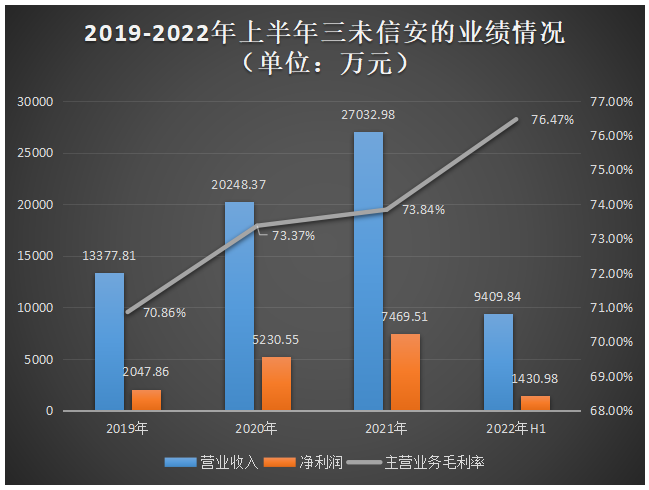

近三年,三未信安的业绩规模稳健增长,其中营收规模从2019年的1.334亿元增长至2.70亿元,净利规模从2019年的0.20亿元增长至0.75亿元。不过在增长速度方面有下滑的情况出现,2021年营收同比增速从2020年的51.36%下滑至33.51%,2021年归母净利润同比增速从2020年的155.42%下滑至42.81%。

2022年上半年三未信安实现营业收入为0.94亿元,占2021年全年营收的34.81%;同期取得的归母净利润为0.14亿元,占2021年全年净利的19.16%,下半年业绩增长压力不小。但三未信安主营业务毛利率逆势上扬明显,表现较强的盈利能力。

2019年-2022年上半年,三未信安营业收入、净利润、毛利率具体数据如下图所示:

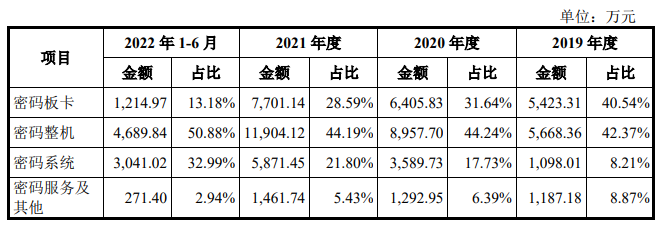

从主营业务来看,密码整机产品贡献超4成的营收,2019年-2022年上半年该产品实现的销售收入分别为0.57亿元、0.90亿元、1.19亿元、0.47亿元,分别占当期营业收入的比例为42.37%、44.24%、44.19%、50.88%。

三未信安的密码整机根据产品功能和应用场景可分为服务器密码机、金融数据密码机和行业应用密码机。其中服务器密码机提供标准的GM/T 0018、JCE、PKCS#11等国密、国际标准规范接口,可以满足大多数应用系统数据的签名签证、加密解密、摘要等要求。

图:三未信安的服务器密码机产品

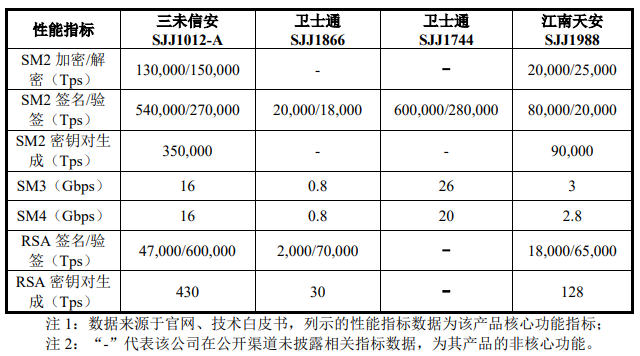

三未信安的密码整机与主流密码整机厂商的产品性能比较情况如下:

SM2算法主要应用于网络环境下的身份认证、数字签名、抗抵赖等安全场景;SM3算法主要应用于数据的完整性、防篡改等安全场景;SM4算法主要应用于数据加密保护等安全场景。卫士通SJJ1744在SM2签名/验签、SM3和SM4关键技术指标上较为优秀,三未信安产品该项指标性能略低于卫士通,在关键技术指标上与卫士通处于相近技术水平,综合各项指标整体处于行业先进水平。

在三未信安的密码板卡、密码整机、密码系统、密码服务及其他主营产品中,2021年收入增长速度最高的并不是第一大业务密码整机,而是密码系统,增速达63.56%。三未信安密码系统产品包括密钥管理系统、身份认证系统、云密码机、云密码服务平台。

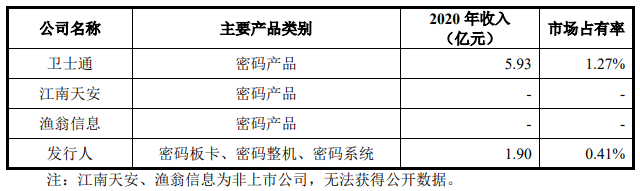

根据赛迪统计,2020年国内商用密码的市场规模为466亿元,三未信安2020年密码板卡、密码整机和密码系统合计收入为1.90亿元,市场占有率约为0.41%。

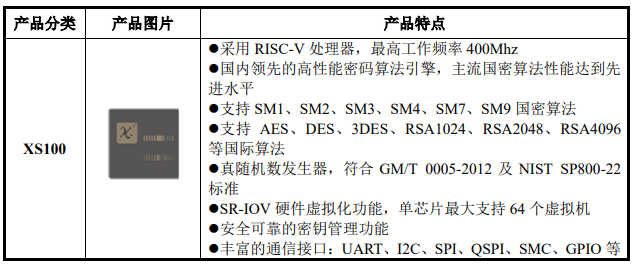

三未信安的密码芯片XS100刚在今年9月份实现量产,推向市场,在报告期内尚未创造营收。XS100芯片采用RISC-V指令集CPU,支持各种对称、非对称和杂凑算法,采用PCIE2.0接口,支持SR-IOV硬件虚拟化。值得一提的是,三未信安XS100密码安全芯片除外购的通用IP核及涉及技术外,其他核心密码技术均具有自主知识产权。

在客户方面,三未信安合作的客户包括吉大正元、数字认证、格尔软件、信安世纪、深信服、启明星辰、绿盟、天融信等网络安全企业,以及国家电网、中国电信、中国联通、中国移动、浪潮、腾讯、AWS、三星、戴姆勒等国内外大型企业。

募资4.03亿元,发力密码安全芯片研发升级

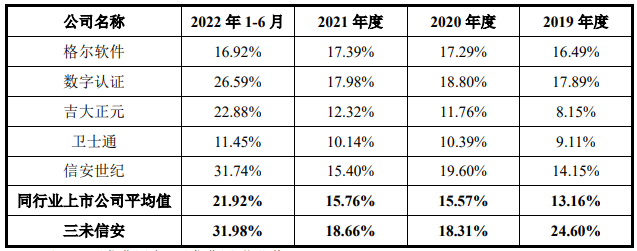

招股书显示,2019年-2022年上半年三未信安的研发费用分别为3291.09万元、3708.17万元、5045.51万元、3009.26万元,分别占当期营业收入的比例为24.60%、18.31%、18.66%、31.98%。研发投入持续加大,特别是2021年,研发费用同比增长36.06%。

在商用密码行业,三未信安的主要竞争对手是卫士通、渔翁信息、江南天安,除卫士通外均不是上市公司,无公开信息披露数据。为了合理对比公司与同行业公司研发具体的相关数据,三未信安另外选择了网络安全产品和解决方案厂商吉大正元、信安世纪、数字认证、格尔软件作为可比上市公司。

报告期内,三未信安与同行业上市公司的研发费用率对比情况如下:

报告期内,三未信安的研发费用率一直高于同行业上市公司的平均值,2019年、2021年、2022年上半年其研发费用率为同行业上市公司中最高,整体高于格尔软件、吉大正元、卫士通。

通过多年持续高额研发投入,三未信安在报告期内推出多款型号的产品,主营业务收入持续增长。聚焦密码芯片细分领域,我们来看一下近几年三未信安在该领域研发突破情况。三未信安,2015年开始布局密码芯片研发;2016年完成了SM2、SM3、SM4、SM9等国产密码算法软件研发;2017年完成了SM2、SM3、SM4、SM9等国产密码算法的FPGA硬件研发,突破了密码板卡的高速PCI-E数据通信、SR-IOV硬件虚拟化等技术瓶颈;2018年专门成立密码芯片研发的子公司、核心技术在FPGA芯片板卡进行验证;2020年完成密码芯片的全部开发和MPW工作、第一款密码芯片XS100流片成功;2021年完成基于XS100芯片和PCI-E密码板卡、密码整机的开发和验证。

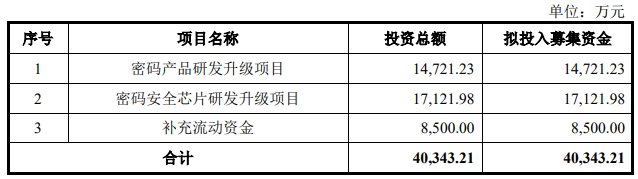

2021年12月底,三未信安科创板IPO获上交所受理,拟募集4.03亿元资金,其中1.71亿元投入“密码安全芯片研发升级项目”,研发高性能密码运算、密码芯片硬件设计、RISC-V处理器扩展指令集、SR-IOV硬件虚拟化技术等,为研发下一代高性能密码芯片XS200芯片产品做准备。

回顾近些年,三未信安在密码芯片上持续地研发突破,可见其致力构建完备的密码芯片技术体系,形成自主知识产权的决心。密码芯片是密码板卡、密码整机的核心部件,在过去三未信安的核心产品密码板卡、密码整机只能集成第三方的芯片来实现。三未信安,高性能密码芯片的研制成功、规模量产,摆脱了对国外芯片的依赖,实现密码芯片供应链的安全可靠。

三未信安将密码芯片作为将来发展的重大战略目标。未来三年,三未信安表示将继续加强密码芯片核心技术创新和产业化投入,从密码运算性能、密钥管理安全、密码芯片功能多样性三方面,进行密码芯片核心技术的创新突破。

此次上市,三未信安发行不超过1914万股A股,发行价为78.89元/股,为密码产品研发升级项目和密码安全芯片研发升级项目等募集4.03亿元资金。今天上市,开盘价为127.51元/股,开盘涨61.63%。截至上午收盘,股价为123.40元/股,最新涨幅为56.42%,总市值达94.47亿元。

三未信安董事长兼总经理张岳公先生在上市仪式上表示:“今天的上市是公司发展中的重要里程碑,相信在获得资本市场的加持后,公司将如虎添翼,进入发展的快车道,尽快成为中国商用密码的航天母舰,并在国际市场占有一席之地。”

三未信安成立于2008年,深耕密码技术的创新和密码产品的研发、销售及服务,主要产品包括密码板卡、密码整机、密码系统和密码芯片,广泛应用于金融、证券、电力、电信、石油、铁路、交通、电子商务等关键行业,以及海关、公安、税务、水利、质量监督、医疗保障等政府部门。

2021年10月三未信安第一款自研密码安全芯片XS100通过国家密码管理局商用密码检测中心检测并取得产品认证证书。并且第一批XS100芯片于今年9月完成量产,正式推向市场。

经过十余年的发展,三未信安在密码行业已占据一席之地。根据国家商用密码认证中心数据显示,三未信安的密码板卡资质数量在行业中排名第一。同时根据Market Research Intellect 2021年统计,三未信安在2020年全球密码硬件安全市场中位列第九、国内第三。

毛利率持续上扬,2021年营收2.70亿,密码整机贡献超4成

近三年,三未信安的业绩规模稳健增长,其中营收规模从2019年的1.334亿元增长至2.70亿元,净利规模从2019年的0.20亿元增长至0.75亿元。不过在增长速度方面有下滑的情况出现,2021年营收同比增速从2020年的51.36%下滑至33.51%,2021年归母净利润同比增速从2020年的155.42%下滑至42.81%。

2022年上半年三未信安实现营业收入为0.94亿元,占2021年全年营收的34.81%;同期取得的归母净利润为0.14亿元,占2021年全年净利的19.16%,下半年业绩增长压力不小。但三未信安主营业务毛利率逆势上扬明显,表现较强的盈利能力。

2019年-2022年上半年,三未信安营业收入、净利润、毛利率具体数据如下图所示:

从主营业务来看,密码整机产品贡献超4成的营收,2019年-2022年上半年该产品实现的销售收入分别为0.57亿元、0.90亿元、1.19亿元、0.47亿元,分别占当期营业收入的比例为42.37%、44.24%、44.19%、50.88%。

三未信安的密码整机根据产品功能和应用场景可分为服务器密码机、金融数据密码机和行业应用密码机。其中服务器密码机提供标准的GM/T 0018、JCE、PKCS#11等国密、国际标准规范接口,可以满足大多数应用系统数据的签名签证、加密解密、摘要等要求。

图:三未信安的服务器密码机产品

三未信安的密码整机与主流密码整机厂商的产品性能比较情况如下:

SM2算法主要应用于网络环境下的身份认证、数字签名、抗抵赖等安全场景;SM3算法主要应用于数据的完整性、防篡改等安全场景;SM4算法主要应用于数据加密保护等安全场景。卫士通SJJ1744在SM2签名/验签、SM3和SM4关键技术指标上较为优秀,三未信安产品该项指标性能略低于卫士通,在关键技术指标上与卫士通处于相近技术水平,综合各项指标整体处于行业先进水平。

在三未信安的密码板卡、密码整机、密码系统、密码服务及其他主营产品中,2021年收入增长速度最高的并不是第一大业务密码整机,而是密码系统,增速达63.56%。三未信安密码系统产品包括密钥管理系统、身份认证系统、云密码机、云密码服务平台。

根据赛迪统计,2020年国内商用密码的市场规模为466亿元,三未信安2020年密码板卡、密码整机和密码系统合计收入为1.90亿元,市场占有率约为0.41%。

三未信安的密码芯片XS100刚在今年9月份实现量产,推向市场,在报告期内尚未创造营收。XS100芯片采用RISC-V指令集CPU,支持各种对称、非对称和杂凑算法,采用PCIE2.0接口,支持SR-IOV硬件虚拟化。值得一提的是,三未信安XS100密码安全芯片除外购的通用IP核及涉及技术外,其他核心密码技术均具有自主知识产权。

在客户方面,三未信安合作的客户包括吉大正元、数字认证、格尔软件、信安世纪、深信服、启明星辰、绿盟、天融信等网络安全企业,以及国家电网、中国电信、中国联通、中国移动、浪潮、腾讯、AWS、三星、戴姆勒等国内外大型企业。

募资4.03亿元,发力密码安全芯片研发升级

招股书显示,2019年-2022年上半年三未信安的研发费用分别为3291.09万元、3708.17万元、5045.51万元、3009.26万元,分别占当期营业收入的比例为24.60%、18.31%、18.66%、31.98%。研发投入持续加大,特别是2021年,研发费用同比增长36.06%。

在商用密码行业,三未信安的主要竞争对手是卫士通、渔翁信息、江南天安,除卫士通外均不是上市公司,无公开信息披露数据。为了合理对比公司与同行业公司研发具体的相关数据,三未信安另外选择了网络安全产品和解决方案厂商吉大正元、信安世纪、数字认证、格尔软件作为可比上市公司。

报告期内,三未信安与同行业上市公司的研发费用率对比情况如下:

报告期内,三未信安的研发费用率一直高于同行业上市公司的平均值,2019年、2021年、2022年上半年其研发费用率为同行业上市公司中最高,整体高于格尔软件、吉大正元、卫士通。

通过多年持续高额研发投入,三未信安在报告期内推出多款型号的产品,主营业务收入持续增长。聚焦密码芯片细分领域,我们来看一下近几年三未信安在该领域研发突破情况。三未信安,2015年开始布局密码芯片研发;2016年完成了SM2、SM3、SM4、SM9等国产密码算法软件研发;2017年完成了SM2、SM3、SM4、SM9等国产密码算法的FPGA硬件研发,突破了密码板卡的高速PCI-E数据通信、SR-IOV硬件虚拟化等技术瓶颈;2018年专门成立密码芯片研发的子公司、核心技术在FPGA芯片板卡进行验证;2020年完成密码芯片的全部开发和MPW工作、第一款密码芯片XS100流片成功;2021年完成基于XS100芯片和PCI-E密码板卡、密码整机的开发和验证。

2021年12月底,三未信安科创板IPO获上交所受理,拟募集4.03亿元资金,其中1.71亿元投入“密码安全芯片研发升级项目”,研发高性能密码运算、密码芯片硬件设计、RISC-V处理器扩展指令集、SR-IOV硬件虚拟化技术等,为研发下一代高性能密码芯片XS200芯片产品做准备。

回顾近些年,三未信安在密码芯片上持续地研发突破,可见其致力构建完备的密码芯片技术体系,形成自主知识产权的决心。密码芯片是密码板卡、密码整机的核心部件,在过去三未信安的核心产品密码板卡、密码整机只能集成第三方的芯片来实现。三未信安,高性能密码芯片的研制成功、规模量产,摆脱了对国外芯片的依赖,实现密码芯片供应链的安全可靠。

三未信安将密码芯片作为将来发展的重大战略目标。未来三年,三未信安表示将继续加强密码芯片核心技术创新和产业化投入,从密码运算性能、密钥管理安全、密码芯片功能多样性三方面,进行密码芯片核心技术的创新突破。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

三未信安

+关注

关注

0文章

5浏览量

105

发布评论请先 登录

相关推荐

热点推荐

花20亿收购一家上市公司,“稚晖君”速通科创板

电子发烧友网报道(文/梁浩斌)科创板人形机器人第一股就这么诞生了?智元机器人“借壳”科创板上市公司上纬新材

千亿营收!赛力斯赴港IPO,募资强攻AI、增程技术

年4月28日收市,赛力斯总市值达2078.46亿元人民币。 ? 2024 年营收破千亿元,成为全球第四家盈利的新能源车企 赛力斯是一家以新能源汽车为核心业务的技术科技型企业,主要业务包

国芯科技与信大壹密联合推出抗量子密码芯片

近日,从国芯科技再次传来喜讯,国芯科技与郑州信大壹密科技有限公司(以下简称“信大壹密”) 合作研发的抗量子密码芯片AHC001新产品于近日在

兆芯KX-7000荣获2024年度十大信创CPU产品

继兆芯公司成功入围“2024年度十大信创芯片品牌”榜单,兆芯自主研发的新一代开先KX-7000系列高性能处理器在“年度十大

兆芯荣获2024年度十大信创芯片品牌

创新技术能力、完整的自主CPU产品体系、以及显著的行业信创成果等多项优势,在本届评选活动中展现了突出的竞争力,成功入选2024年度十大信

胜蓝股份募资4.5亿建设高压连接器等项目

5600万pcs 预计可实现7.18亿元收入 据了解,胜蓝股份投入到这两个项目中募资总额不超过4.5亿元人民。预计总产能可达5600万pcs,可实现7.18

金信诺5.32亿募资锚定 “高速率” 连接器项目

、连接器及组件生产项目等建设及补充流动资金。在这些募投项目中,连接器、线缆的布局尤为关键。无论是高速率线缆与连接器的配套组合,还是连接器自身组件的研发生产,都紧密关联着金信诺未来的发展走向。

中科驭数荣获2024信创“大比武”三等奖

近日,2024信创“大比武”金融专场评审活动成功举办,活动揭晓了“金融生态”“金融安全”“AI金融”“行业融合”四大赛道的相关奖项,中科驭数低时延产品团队提交的《某头部券商核心交易系统

诚迈科技2024信创新质生产力研讨会成功举办

近日,诚迈科技2024信创新质生产力研讨会在哈尔滨成功举办。本次大会汇聚主管单位、信创领域核心企业、东北高校及当地相关企业,分享探讨

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科八条”以来,上交所受理的首家尚未盈利的企业,标志着科

地平线港股上市!拟募资54.07 亿港元,上半年排名ADAS解决方案装机量第一

,地平线开盘价报5.12港元,大涨28.32%。截至收盘,地平线报4.28港元/股,市值超550亿港元。 ? ? 地平线作为国内领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,在国内智能汽车产业快速发展

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

10月24日,智驾科技企业地平线(股票代码:9660.HK)正式于香港交易所主板挂牌上市,募资总额达54亿港元,成为港股今年最大的科技IPO。

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次IPO拟募资48亿元

工商网监

工商网监

评论