纵目科技科创板IPO获受理!营收高速增长,ADAS产品打进AITO问界、长安汽车,募集20亿扩产及迭代升级

纵目科技科创板IPO获受理!营收高速增长,ADAS产品打进AITO问界、长安汽车,募集20亿扩产及迭代升级

电子发烧友报道(文/刘静)近日,纵目科技(上海)股份有限公司(简称:纵目科技)的科创板IPO申请成功获上交所受理!

本次IPO,纵目科技拟公开发行股票3211万股,为东阳智能驾驶系统生产基地等项目,募集20亿投资资金。

纵目科技成立于2013年,聚焦汽车智能驾驶系统研发、生产和销售,主要产品包括软硬件一体的智能驾驶控制单元、超声波传感器、摄像头、毫米波雷达,产品已打进长安汽车UNI-T/UNI-V、岚图Free/梦想家、AITO问界M5/M7等多款车型。

成立不到十年的时间,纵目科技已经在智能驾驶市场占据一定的领先地位,算法软件实力突出。Free Space检测算法、单目3D检测算法、视觉深度估计算法在KITTI数据集取得排名第一的成绩,语义分割算法在Cityscapes数据集取得排名第一的成绩,同时多目BEV单帧识别算法在nuScenes数据集取得排名第一的成绩。

在智能驾驶赛道,纵目科技在很长的一段时间里都是资本的宠儿,天眼查显示,其拿下了10笔融资,其中D++轮融资交易金额高达1.9亿美元,投资方有联想控股、君联资本、建发集团、高通创投、小米长江产业基金、东阳冠定等知名机构及企业。

公司控股股东为香港纵目,直接持有公司22.17%的股份;实际控制人是RUI TANG,其通过Zongmu Technology持有香港纵目100%股权,间接控制公司22.17%的股份。

营收三年翻涨3.5倍,净利亏损高达7.85亿

近年来,汽车智能驾驶行业高速发展,渗透率不断提升,市场规模不断增长。根据艾瑞咨询的数据,2020年我国乘用车高级辅助驾驶的渗透率已达32%,预计2025年渗透率将大幅提升至65%。同时,根据高工智能汽车研究院的统计,预计到2025年,国内 全自动泊车系统市场规模有望达到244亿元,未来三年平均复合增长率将近50%。

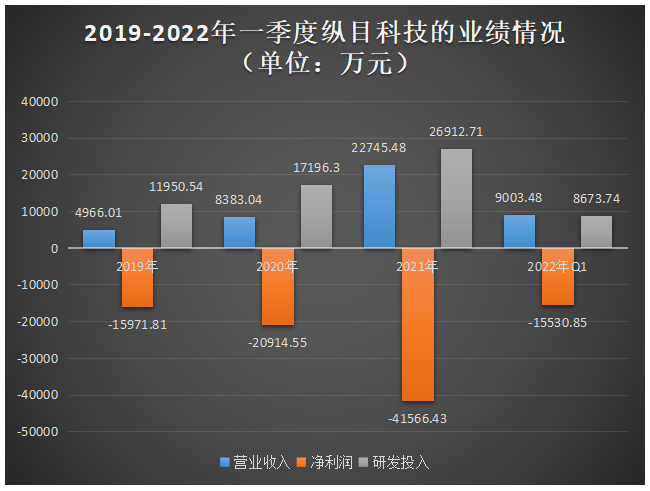

拥有一定先发优势和技术积累的纵目科技,近三年来营收规模也保持着高速增长趋势。根据招股书的资料,2019年至2021年营收年复合增长率高达114.01%,三年累计营收3.61亿元。其中2021年实现2.27亿元营收,较2019年翻涨3.5倍,同比增长高达171.33%。

虽然营收规模一直保持高速增长,但由于智能驾驶属于技术密集型行业需要长期投入大量资金研发,导致纵目科技净利连年亏损,2019年-2021年累计亏损高达7.85亿元,同期累计研发投入5.61亿元,占累计营收的比例为71.46%。在研发投入逐年加大的趋势中,纵目科技的净利亏损幅度也随之扩大。

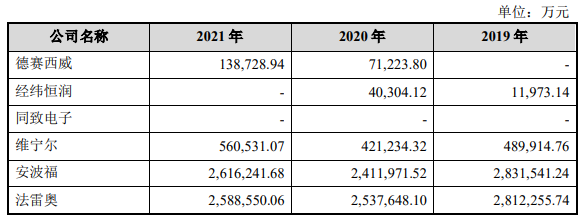

在智能驾驶行业,纵目科技的主要竞争对手为德赛西威、经纬恒润、同致电子、维宁尔、安波福、法雷奥。这六大同行企业,仅有维尔宁和纵目科技净利亏损,其余五大企业均已实现盈利。它们智能驾驶业务2019年-2021年实现的收入情况,具体如下:

纵目科技与智能驾驶的国际大厂相比,营收规模仍有一定差距。2021年安波福、法雷奥智能驾驶业务实现的营收均超过200亿,而当期纵目科技的营收仅达到2亿左右的水平,未来成长空间大。

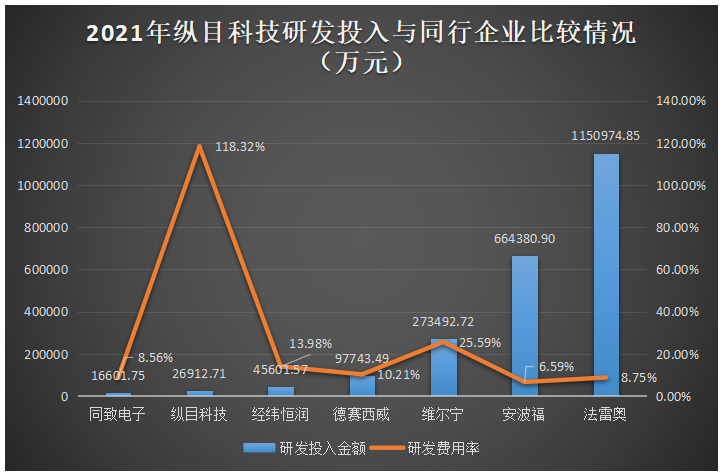

在研发方面,纵目科技与同行企业的比较情况如下所示:

营收规模较小的纵目科技,研发费用率最突出,高达118.32%。不过在研发投入资金上,纵目科技还是低于同行大部分企业,法雷奥2021年的研发投入已超115亿,这是纵目科技研发投入的42倍。

截至2022年3月31日,纵目科技研发人员共有517人,占比61.92%。

在市场地位方面,根据高工汽车智能研究院统计,2020年经纬恒润ADAS产品市场份额占比16.7%;2022年1-5月,同致电子国内自主及合资品牌自动泊车(APA)前装市场占有率12.2%;2022年上半年,安波福在全球L2级别的ADAS市场占比为6.29%,法雷奥在全球L2级别的ADAS市场占比为2.92%,维尔宁在全球L2级别的ADAS市场占比为7.46%,德赛西威前装全景环视(AVM)国内市场份额14.89%。

智能驾驶系列产品,打进长安汽车UNI-T/UNI-V、AITO问界M5等车型

纵目科技在智能驾驶领域布局广泛,在算法软件、系统硬件、智能驾驶控制单元、超声波传感器、毫米波雷达均有涉及。

目前智能驾驶控制单元占据纵目科技营收的半壁江山。招股显示,2019年-2022年一季度智能驾驶控制单元业务实现的收入分别为3112.16万元、3890.06万元、13307.15万元、4858.91万元,分别占当期营业收入的比例为63.38%、48.91%、58.78%、54.04%。

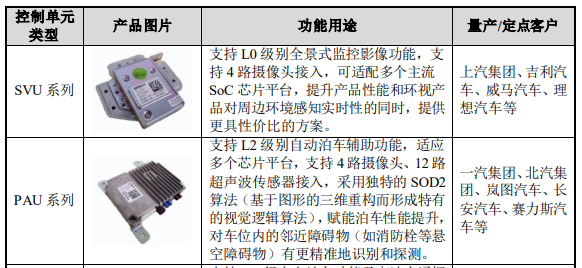

智能驾驶控制单元根据传感器融合信息,实时进行环境建模,并规划生成车辆运动路径,控制车辆无碰撞地自动运动到相应位置。纵目科技开发了三大系列智能驾驶控制单元,分别为SVU系列、PAU系列、LDU系列,以软硬一体和单纯软件的两种方式销售给客户。

纵目科技级别最高的LDU系列智能驾驶控制单元,已能够支持L3+级自主泊车功能及高速交通拥堵领航功能,同时支持4路摄像头、12路超声波传感器、5路毫米波雷达等传感器接入,基本实现了高等级自主泊车功能,适应墙角车位、极限车位等更多泊车场景,以及交通拥堵情况下的自主跟车。

传感器是纵目科技的第二大业务,2019年-2022年一季度营收分别为1248.25万元、1984.45万元、7399.44万元、3731.27万元,分别占当期营业收入的比例为25.42%、24.95%、32.69%、41.50%。传感器业务增长强劲,2021年收入同比增长272.87%。

纵目科技研制的传感器产品,包括摄像头、超声波传感器和4D毫米波雷达。其中4D毫米波雷达已在AITO问界M5等车型上量产,在核心指标上角雷达已做到探测距离≥80m、最小检测距离0.2m、距离精度±0.05m、速度精度±0.05m/s;前雷达探测距离≥210m、最小检测距离0.2m、距离精度±0.1m、速度精度±0.05m/s,在检测精确性和检测距离上具有一定的领先优势。

此外,纵目科技的4D毫米波雷达还具有两大优势,一是能够获取高精度雷达点云信息、成像性能可对标低线束激光雷达;二是采用分时多模技术,兼容高速ADAS应用和低速泊车应用,在雷达层面实现了行泊一体。

凭借智能驾驶产品的技术优势,纵目科技已经在赛力斯汽车、长安汽车、岚图汽车、吉利汽车、一汽集团、北汽集团、江铃集团、江汽集团、理想汽车、威马汽车、长城汽车、比亚迪汽车、蔚来汽车、合众新能源汽车、华人运通汽车、牛创汽车等实现量产或取得定点。同时纵目科技还在为广汽集团、福特汽车、奔驰汽车、沃尔沃汽车等提供研究开发服务。

2021年一汽集团、长安汽车、岚图汽车、上海吕巷、吉利汽车成为纵目科技的前五大客户,贡献71.84%的营收,达1.63亿元。报告期内,纵目科技营收较依赖前五大客户。

经过9年多的研发技术积累,纵目科技在智能驾驶软件算法及硬件设计方面掌握了多项核心技术,包括视觉及多传感融合感知技术、泊车路径规划和控制算法技术、即时定位与建图技术以及智能驾驶域控制器和传感器硬件设计等。目前,纵目科技及其子公司共取得65项软件著作权和177项已授权专利,其中发明专利63项,实用新型专利86项,外观设计专利28项。

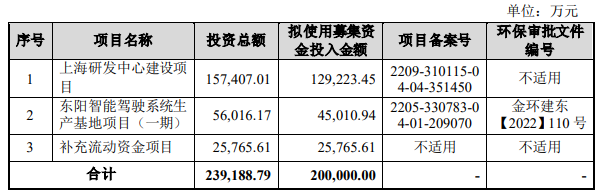

募集20亿元,扩大智能驾驶系统生产规模等

此次冲刺科创板上市的纵目科技,拟募集20亿资金,投入以下项目:

近年来,智能驾驶行业高速发展,技术迭代迅速。为了加快公司在智能驾驶和智能泊车领域的技术和产品迭代,稳固公司在市场上的领先地位,纵目科技投入12.92亿元募集资金建设上海研发中心,重点研发方向是新一代智能泊车系统 Drop’nGo开发项目、高速和城市路况智能驾驶系统研发项目。

新一代智能泊车系统Drop’nGo开发项目,在现有的研发成果上,进一步迭代智能泊车系统,通过升级感知定位算法、升级毫米波雷达产品以及加强摄像头、超声波传感器与毫米波雷达的融合程度,满足更复杂场景的应用。

高速和城市路况智能驾驶系统研发项目,则通过增加传感器数量、升级传感器产品和新传感器的应用,并将 ECU从单一功能控制单元向算力更大的域控制器升级,使智能驾驶系统更好地结合用户设定的导航路线、高精地图和中国特色路况,满足特殊场景的应用,如大车场景、加塞场景等。

东阳智能驾驶系统生产基地项目(一期),拟投入4.50亿元,该项目主要是为了扩大智能驾驶控制单元、毫米波雷达产品的生产规模和生产效率,增强自身的批量交付能力。智能驾驶的需求正在高速增长,根据IDC数据,预计2024年全球智能驾驶汽车出货量将从2020年的2773万辆增加至五千万辆,如果纵目科技能够很好地抓住这一市场机遇,将助力营收规模高速增长,大大缩小与国际大厂的差距。

未来,纵目科技表示将继续加大研发投入,提升产品竞争力,丰富产品矩阵,同时引进优秀人才,扩大人才储备,加强市场开拓,向国际品牌进军,提升供应链和生产管理水平,发挥规模效应。

本次IPO,纵目科技拟公开发行股票3211万股,为东阳智能驾驶系统生产基地等项目,募集20亿投资资金。

纵目科技成立于2013年,聚焦汽车智能驾驶系统研发、生产和销售,主要产品包括软硬件一体的智能驾驶控制单元、超声波传感器、摄像头、毫米波雷达,产品已打进长安汽车UNI-T/UNI-V、岚图Free/梦想家、AITO问界M5/M7等多款车型。

成立不到十年的时间,纵目科技已经在智能驾驶市场占据一定的领先地位,算法软件实力突出。Free Space检测算法、单目3D检测算法、视觉深度估计算法在KITTI数据集取得排名第一的成绩,语义分割算法在Cityscapes数据集取得排名第一的成绩,同时多目BEV单帧识别算法在nuScenes数据集取得排名第一的成绩。

在智能驾驶赛道,纵目科技在很长的一段时间里都是资本的宠儿,天眼查显示,其拿下了10笔融资,其中D++轮融资交易金额高达1.9亿美元,投资方有联想控股、君联资本、建发集团、高通创投、小米长江产业基金、东阳冠定等知名机构及企业。

公司控股股东为香港纵目,直接持有公司22.17%的股份;实际控制人是RUI TANG,其通过Zongmu Technology持有香港纵目100%股权,间接控制公司22.17%的股份。

营收三年翻涨3.5倍,净利亏损高达7.85亿

近年来,汽车智能驾驶行业高速发展,渗透率不断提升,市场规模不断增长。根据艾瑞咨询的数据,2020年我国乘用车高级辅助驾驶的渗透率已达32%,预计2025年渗透率将大幅提升至65%。同时,根据高工智能汽车研究院的统计,预计到2025年,国内 全自动泊车系统市场规模有望达到244亿元,未来三年平均复合增长率将近50%。

拥有一定先发优势和技术积累的纵目科技,近三年来营收规模也保持着高速增长趋势。根据招股书的资料,2019年至2021年营收年复合增长率高达114.01%,三年累计营收3.61亿元。其中2021年实现2.27亿元营收,较2019年翻涨3.5倍,同比增长高达171.33%。

虽然营收规模一直保持高速增长,但由于智能驾驶属于技术密集型行业需要长期投入大量资金研发,导致纵目科技净利连年亏损,2019年-2021年累计亏损高达7.85亿元,同期累计研发投入5.61亿元,占累计营收的比例为71.46%。在研发投入逐年加大的趋势中,纵目科技的净利亏损幅度也随之扩大。

在智能驾驶行业,纵目科技的主要竞争对手为德赛西威、经纬恒润、同致电子、维宁尔、安波福、法雷奥。这六大同行企业,仅有维尔宁和纵目科技净利亏损,其余五大企业均已实现盈利。它们智能驾驶业务2019年-2021年实现的收入情况,具体如下:

纵目科技与智能驾驶的国际大厂相比,营收规模仍有一定差距。2021年安波福、法雷奥智能驾驶业务实现的营收均超过200亿,而当期纵目科技的营收仅达到2亿左右的水平,未来成长空间大。

在研发方面,纵目科技与同行企业的比较情况如下所示:

营收规模较小的纵目科技,研发费用率最突出,高达118.32%。不过在研发投入资金上,纵目科技还是低于同行大部分企业,法雷奥2021年的研发投入已超115亿,这是纵目科技研发投入的42倍。

截至2022年3月31日,纵目科技研发人员共有517人,占比61.92%。

在市场地位方面,根据高工汽车智能研究院统计,2020年经纬恒润ADAS产品市场份额占比16.7%;2022年1-5月,同致电子国内自主及合资品牌自动泊车(APA)前装市场占有率12.2%;2022年上半年,安波福在全球L2级别的ADAS市场占比为6.29%,法雷奥在全球L2级别的ADAS市场占比为2.92%,维尔宁在全球L2级别的ADAS市场占比为7.46%,德赛西威前装全景环视(AVM)国内市场份额14.89%。

智能驾驶系列产品,打进长安汽车UNI-T/UNI-V、AITO问界M5等车型

纵目科技在智能驾驶领域布局广泛,在算法软件、系统硬件、智能驾驶控制单元、超声波传感器、毫米波雷达均有涉及。

目前智能驾驶控制单元占据纵目科技营收的半壁江山。招股显示,2019年-2022年一季度智能驾驶控制单元业务实现的收入分别为3112.16万元、3890.06万元、13307.15万元、4858.91万元,分别占当期营业收入的比例为63.38%、48.91%、58.78%、54.04%。

智能驾驶控制单元根据传感器融合信息,实时进行环境建模,并规划生成车辆运动路径,控制车辆无碰撞地自动运动到相应位置。纵目科技开发了三大系列智能驾驶控制单元,分别为SVU系列、PAU系列、LDU系列,以软硬一体和单纯软件的两种方式销售给客户。

纵目科技级别最高的LDU系列智能驾驶控制单元,已能够支持L3+级自主泊车功能及高速交通拥堵领航功能,同时支持4路摄像头、12路超声波传感器、5路毫米波雷达等传感器接入,基本实现了高等级自主泊车功能,适应墙角车位、极限车位等更多泊车场景,以及交通拥堵情况下的自主跟车。

传感器是纵目科技的第二大业务,2019年-2022年一季度营收分别为1248.25万元、1984.45万元、7399.44万元、3731.27万元,分别占当期营业收入的比例为25.42%、24.95%、32.69%、41.50%。传感器业务增长强劲,2021年收入同比增长272.87%。

纵目科技研制的传感器产品,包括摄像头、超声波传感器和4D毫米波雷达。其中4D毫米波雷达已在AITO问界M5等车型上量产,在核心指标上角雷达已做到探测距离≥80m、最小检测距离0.2m、距离精度±0.05m、速度精度±0.05m/s;前雷达探测距离≥210m、最小检测距离0.2m、距离精度±0.1m、速度精度±0.05m/s,在检测精确性和检测距离上具有一定的领先优势。

此外,纵目科技的4D毫米波雷达还具有两大优势,一是能够获取高精度雷达点云信息、成像性能可对标低线束激光雷达;二是采用分时多模技术,兼容高速ADAS应用和低速泊车应用,在雷达层面实现了行泊一体。

凭借智能驾驶产品的技术优势,纵目科技已经在赛力斯汽车、长安汽车、岚图汽车、吉利汽车、一汽集团、北汽集团、江铃集团、江汽集团、理想汽车、威马汽车、长城汽车、比亚迪汽车、蔚来汽车、合众新能源汽车、华人运通汽车、牛创汽车等实现量产或取得定点。同时纵目科技还在为广汽集团、福特汽车、奔驰汽车、沃尔沃汽车等提供研究开发服务。

2021年一汽集团、长安汽车、岚图汽车、上海吕巷、吉利汽车成为纵目科技的前五大客户,贡献71.84%的营收,达1.63亿元。报告期内,纵目科技营收较依赖前五大客户。

经过9年多的研发技术积累,纵目科技在智能驾驶软件算法及硬件设计方面掌握了多项核心技术,包括视觉及多传感融合感知技术、泊车路径规划和控制算法技术、即时定位与建图技术以及智能驾驶域控制器和传感器硬件设计等。目前,纵目科技及其子公司共取得65项软件著作权和177项已授权专利,其中发明专利63项,实用新型专利86项,外观设计专利28项。

募集20亿元,扩大智能驾驶系统生产规模等

此次冲刺科创板上市的纵目科技,拟募集20亿资金,投入以下项目:

近年来,智能驾驶行业高速发展,技术迭代迅速。为了加快公司在智能驾驶和智能泊车领域的技术和产品迭代,稳固公司在市场上的领先地位,纵目科技投入12.92亿元募集资金建设上海研发中心,重点研发方向是新一代智能泊车系统 Drop’nGo开发项目、高速和城市路况智能驾驶系统研发项目。

新一代智能泊车系统Drop’nGo开发项目,在现有的研发成果上,进一步迭代智能泊车系统,通过升级感知定位算法、升级毫米波雷达产品以及加强摄像头、超声波传感器与毫米波雷达的融合程度,满足更复杂场景的应用。

高速和城市路况智能驾驶系统研发项目,则通过增加传感器数量、升级传感器产品和新传感器的应用,并将 ECU从单一功能控制单元向算力更大的域控制器升级,使智能驾驶系统更好地结合用户设定的导航路线、高精地图和中国特色路况,满足特殊场景的应用,如大车场景、加塞场景等。

东阳智能驾驶系统生产基地项目(一期),拟投入4.50亿元,该项目主要是为了扩大智能驾驶控制单元、毫米波雷达产品的生产规模和生产效率,增强自身的批量交付能力。智能驾驶的需求正在高速增长,根据IDC数据,预计2024年全球智能驾驶汽车出货量将从2020年的2773万辆增加至五千万辆,如果纵目科技能够很好地抓住这一市场机遇,将助力营收规模高速增长,大大缩小与国际大厂的差距。

未来,纵目科技表示将继续加大研发投入,提升产品竞争力,丰富产品矩阵,同时引进优秀人才,扩大人才储备,加强市场开拓,向国际品牌进军,提升供应链和生产管理水平,发挥规模效应。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

adas

+关注

关注

310文章

2265浏览量

210494 -

科创板

+关注

关注

4文章

905浏览量

28138

发布评论请先 登录

相关推荐

热点推荐

苹果第三财季营收大涨 总营收达940.36亿美元 较上年同期增长10%

根据苹果公司发布的截至6月28日的2025财年第三季度财报数据显示,苹果公司在第三财季总营收达到940.36亿美元,较上年同期的857.77亿美元增

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

(电子发烧友网综合报道)6月13日,上海超硅半导体股份有限公司(以下简称:上海超硅)科创板IPO申请获受

国产机器视觉龙头!易思维冲击科创板IPO

电子发烧友网综合报道,6月5日,上交所正式受理易思维(杭州)科技股份有限公司(以下简称“易思维”)的科创板IPO申请,公司拟募资12.14

长光辰芯科创板IPO终止

近日,上交所官网显示,长光辰芯主动撤回了A股科创板IPO申请。根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,上交所决定终止对长光辰芯首次公开发行股票并在

奕斯伟IPO获受理,12英寸硅片产能占全球17%

电子发烧友网(文/莫婷婷)近日,上海证券交易所(以下简称“上交所”)官网显示,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟”)在科创板上市的申请已获上交所受理。奕斯伟估值高达240

西安奕材冲刺科创板:未盈利企业首获受理

,特别是其拥有生产12英寸半导体级硅片的能力,显得尤为突出。 根据招股书披露的信息,西安奕材计划通过科创板IPO筹集高达49亿元的资金。这笔

长安汽车科技创新活动亮点纷呈,纵目科技携明星产品亮相

近日,长安汽车在重庆成功举办了一场盛大的科技创新活动,展示了其在新能源汽车领域的最新成果。此次活动吸引了众多行业伙伴和媒体的关注,其中,纵目科技作为受邀嘉宾,携其明星

西安奕材科创板IPO获受理,拟募资49亿

近日,上海证券交易所(上交所)官网传来消息,西安奕斯伟材料科技股份有限公司(简称“西安奕材”)的科创板上市申请已正式获得受理。这是自证监会发布“科

戴尔科技Q3营收不及预期 增长依然高达10%至244亿美元

戴尔科技(DELL.US)Q3营收不及预期 戴尔科技的2025财年第三季度财报数据显示,戴尔科技营收同比增长10%至244

武汉新芯集成电路科创板IPO申请获受理

近日,武汉新芯集成电路股份有限公司的科创板IPO申请已获得受理,标志着这家企业在资本市场上的重要一步。据悉,新芯股份此次

2024年全球半导体营收预计迎来20%增长

国际半导体产业协会(SEMI)的最新预测揭示了全球半导体行业的强劲增长势头,特别是在人工智能(AI)芯片和存储器领域的显著推动下,今年全球半导体营收预计将迎来20%的飞跃式

赛力斯半年报出炉 半年营收650.44亿 同比增长489.58%

在问界M9热销之后,赛力斯成功交出了一份亮眼的业绩答卷。 根据赛力斯最新出炉的2024年上半年经营业绩报告数据显示,赛力斯在2024年上半年营收达到650.44

格科微上半年营收同比增长42.94% 中高端产品市场份额持续提升

。其中第二季度营收15.01亿元,环比第一季度增长16.37%,第二季度归母净利润4732.61万元,环比第一季度增长56.90%,业绩增速

发表于 08-20 10:52

?750次阅读

工商网监

工商网监

评论