ABF胶膜:半导体封装的“隐形核心”与国产突围战(附投资逻辑)

ABF胶膜:半导体封装的“隐形核心”与国产突围战(附投资逻辑)

在人工智能、5G通信、高性能计算和自动驾驶技术飞速发展的今天,芯片已成为推动全球科技进步的核心引擎。然而,在每一颗高端芯片的背后,都离不开一项被称为“隐形核心”的关键材料——ABF胶膜(Ajinomoto Build-up Film)。这种由日本味之素公司几乎垄断的环氧树脂基绝缘薄膜,虽不为人熟知,却是实现芯片高密度互联、高速传输和高可靠性的基础。它不仅是英特尔、AMD、英伟达等巨头高端处理器的“标配”,更在全球半导体产业链中扮演着不可替代的角色。

当前,中国正全力推进半导体产业自主可控战略,而ABF胶膜作为“卡脖子”环节之一,其国产化进程牵动着整个高端封装领域的命脉。本文将从技术原理、市场与格局、产业链结构、技术壁垒、未来方向及投资逻辑等多个维度,全面剖析ABF胶膜的发展现状与国产突围路径,旨在为行业参与者、投资者和政策制定者提供一份深入而系统的参考。

目录

一、ABF胶膜基本概况:芯片封装的关键“黏合剂”

二、市场分析:千亿算力需求催生黄金赛道

三、竞争格局:从味之素全球垄断到本土破局

四、产业链分析:从材料到终端的全链协同

五、技术分析:揭秘ABF胶膜的“纳米级密码”

六、技术创新与未来展望:三大方向引领行业变革

八、ABF膜投资逻辑分析

一、ABF胶膜基本概况:

芯片封装的关键“黏合剂”

1、什么是ABF胶膜?

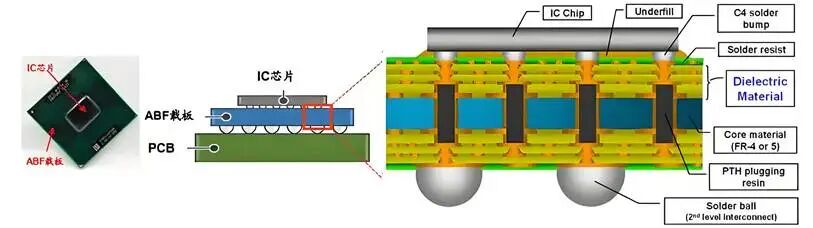

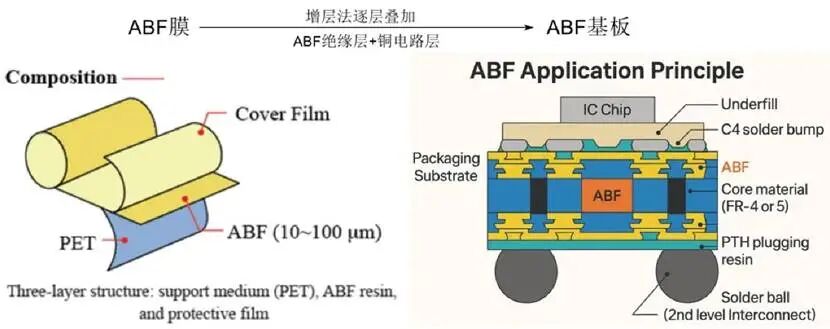

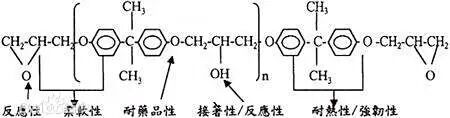

ABF(Ajinomoto Build-up Film)是一种用于半导体封装积层工艺的关键绝缘材料,名字来源于一家生产绝缘材料的日本公司味之素,由英特尔在20世纪90年代末推出,使其开发了更强大的微处理器。这种材料本质上是一种环氧树脂基的绝缘薄膜,其绝缘性能优异、易于加工、低热膨胀性,且与铜层结合力强,通过在芯片表面构建多层布线结构,实现高密度互联。

ABF膜由支撑介质(PET)、ABF树脂、保护膜三层构成,其中ABF树脂由三个部分组成:环氧树脂体系(提供基本机械性能和绝缘性)、固化剂系统(控制固化过程和提高耐热性)以及特殊填料(调节热膨胀系数和改善机械性能)。其中固化剂种类影响ABF树脂的介电性能、耐热性能、吸水率等性能。

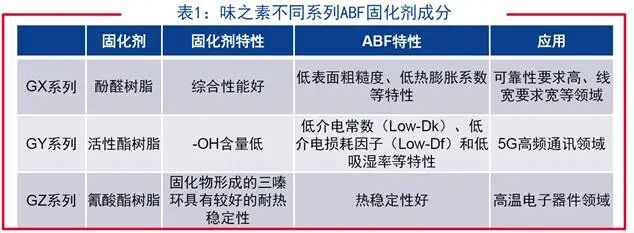

全球ABF产品由日本味之素(Ajinomoto)垄断。根据固化剂不同,味之素ABF产品可分为酚醛树脂固化型的GX系列(GX-13标准型、GX-92低表面粗糙度型GX-T31低热膨胀系数型等)、活性酯固化型的GY系列(GY-11低介电型等)和氰酸酯固化型的GZ系列(GZ-22、GZ-41等高玻璃化转变温度型)。

硅微粉等表面改性填料同样对ABF性能至关重要。从味之素ABF的GX系列到GL系列,随着硅微粉填料的质量分数从38%增加到72%,热膨胀系数、杨氏模量、介电损耗等指标均有所变化,以更好满足高密度布线、高速传输和高善层基板低翘曲的需求。

2、ABF的技术原理与工作机制

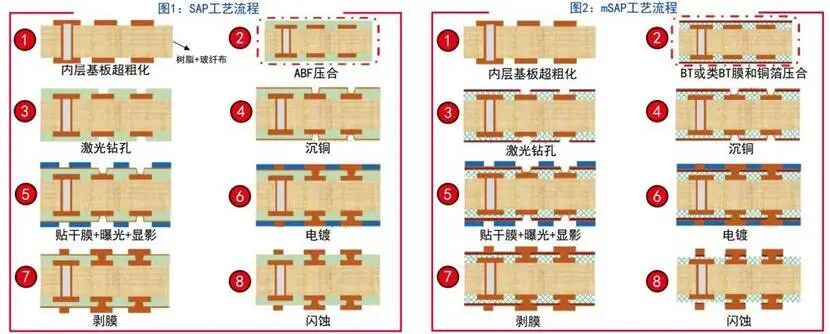

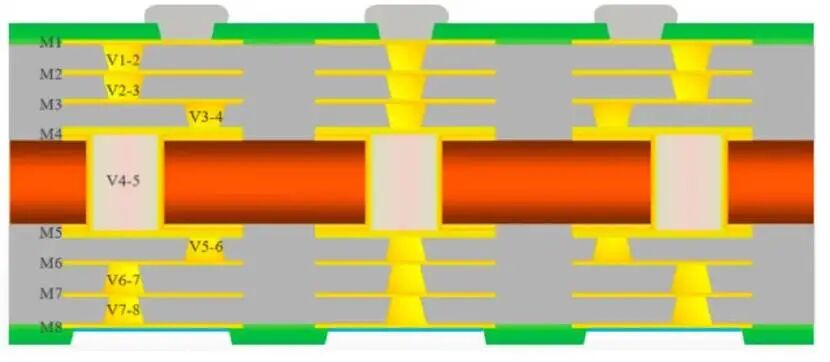

ABF胶膜的工作原理基于其独特的热固性和介电特性。在封装过程中,ABF薄膜被放置在芯片表面,通过半加成法SAP(通常是在100-150℃,10-50kgf/cm?的压力下)使其软化并完全附着在芯片表面。随后,通过激光钻孔或光致成孔技术在薄膜上形成微孔,然后进行化学镀铜,形成连接芯片与封装基板的电路通路。

SAP和MSAP的最大区别在于绝缘介质上的种子层。SAP中绝缘介质表面的种子层是通过化铜工艺沉积厚度约为1μm、比电解铜疏松的化学铜,而MSAP中绝缘介质表面的种子层是和介质一起压合的电解铜箔(厚度为2~3μm)。由于闪蚀药水的蚀刻选择性,超薄又疏松的化铜层比电解铜更易去除,更利于实现高密度线路。

但如果种子层与介质间的结合力弱,细线路在剥膜、闪蚀及超粗化处理等工艺中经过多次有压力的药液冲击,会出现飞线、掉线等不良现象,尤其对于大尺寸基板上长度为几十毫米的长距精细线路来说,其掉线现象会非常严重。所以SAP工艺的核心技术,也是通过使用无铜箔增层介质材料实现精细线路的前提条件,即控制化铜层与介质材料间的结合力。

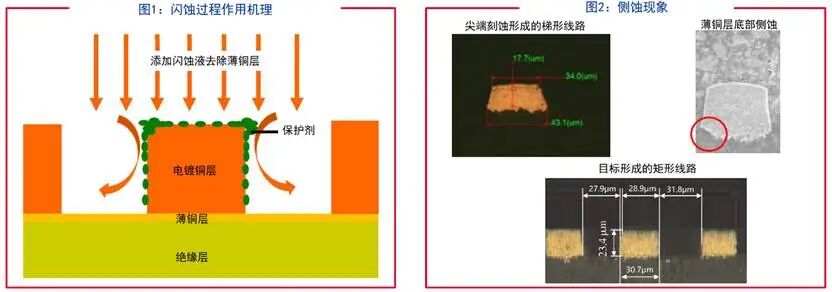

侧蚀是阻碍实现更小线宽线距的主要因素,严重时甚至会导致线路从基材上剥离。在这一过程中,初始薄铜层的厚度至关重要,因为它直接决定了闪蚀过程的反应时长,进而显著影响侧蚀的程度:铜层越薄,闪蚀时间越短,侧蚀量则相对越小。

然而,在闪蚀时,由于尖端效应,线路顶部的两侧边缘会最先接触并更多地暴露于蚀刻液,导致该处的侧蚀更为严重,从而使线路截面最终形成不理想的“梯形”。

此外,构成该薄层的化学沉铜本身结构比电镀铜更为疏松,其抗蚀性较差,这使得线路区和非线路区在闪蚀中会同时被攻击;更重要的是,线路部分的铜层底部没有保护层,因此极易遭受横向蚀刻,从而加剧了底部的侧蚀现象。

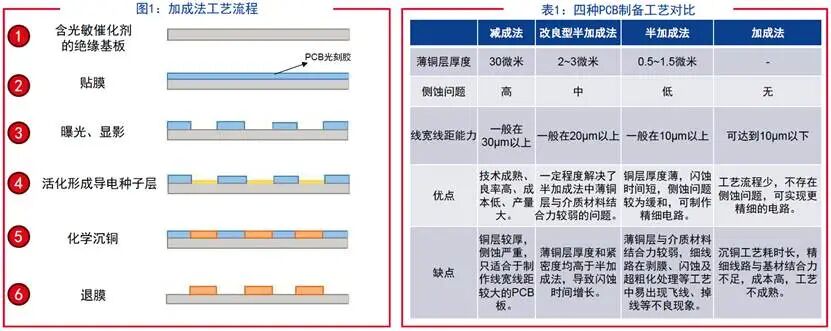

为了得到更细的线宽,除了选择铜结合力更强的树脂之外,还可以采用加成工艺。

加成法(Additive process)是直接在含光敏催化剂的绝缘基板上进行选择性化学沉铜以绘制电路图,不存在蚀刻(减法)过程,因此不存在侧蚀问题,可制作更细的电路。最小线宽线距能力方面,加成法>半加成法>改良型加成法>减成法。

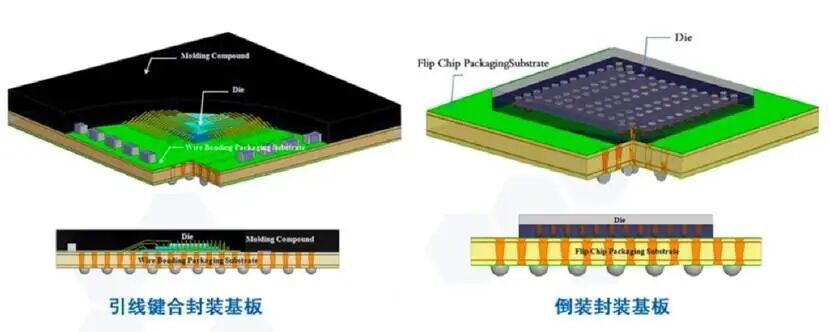

ABF的关键技术优势在于其能够形成极细的电路线路。ABF材料本身光滑平坦,没有玻璃纤维布,且与铜的结合力强,为SAP/mSAP工艺提供了完美的基底,能够实现线宽/线距小于10μm/10μm的线路,是英特尔、AMD、英伟达等公司高端处理器的标配,目前ABF载板几乎是SAP/mSAP工艺的代名词。当前最先进的ABF材料可以实现2μm/2μm的线宽/线距,这相当于人类头发直径的1/30。这种微细加工能力使得现代高性能芯片能够容纳数万个I/O接口,满足大数据传输的需求。

另外,高端BT载板(如用于手机AP的载板)现已普遍采用mSAP工艺,将线宽/线距从减成法的30μm以上推进到15-20μm的水平。虽然BT材料的Tg高、耐热性强且可靠性高,但其板材更硬,钻孔布线不易,因此其难以实现超高密度线路排布;ABF材料具备低热膨胀系数、低介电损耗、易于加工精细线路、机械性能良好、耐用性好、导电性好等特性,更适用于制作线宽/线距小、引脚多的超高精密线路封装基板。

3、ABF应用情况

ABF(Ajinomoto Build-up Film)作为一种革命性的增层绝缘材料,其核心应用围绕着对高密度互连(HDI)、高频高速性能及高可靠性有极致要求的先进封装领域。它通过实现10μm以下的极细线路,成为了支撑摩尔定律延续的关键使能技术之一。

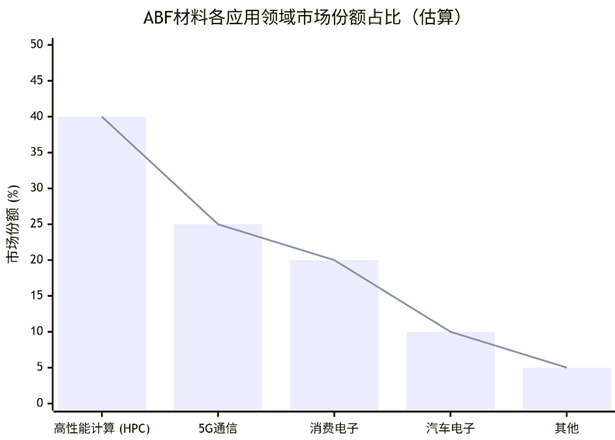

ABF主要应用于构建高端芯片与封装基板之间的精密电路网络,其应用范围从高性能计算(HPC)领域的CPU、GPU、AI加速器,到5G通信基站和终端芯片,再到自动驾驶汽车电子以及高端消费电子(如游戏机)等。

本质上,ABF是高端半导体封装产业的基石,任何需要处理海量数据、进行高速运算的现代电子系统都离不开它。

ABF的应用高度集中于科技发展的核心赛道。高性能计算是其最大需求来源,驱动着ABF技术向更细线宽、更低损耗发展;5G通信和汽车电子则是未来增长最快的潜力市场,对材料在特殊环境下的可靠性提出了更高要求。

4、ABF与其他封装材料的比较

与传统的封装材料如BT(Bismaleimide Triazine)树脂、FR-4等相比,ABF具有明显优势:

这些性能优势使ABF成为高端芯片封装的首选材料,特别是在需要高速度、高频率和高I/O数量的应用中。

二、市场分析:

千亿算力需求催生黄金赛道

1、封装基板市场规模

根据Prismark预测,2024年全球IC封装基板市场整体规模将达到960.98亿 元,到2028年规模将达到1,350.32亿元,2024年至2028年之间的复合年均增长率将达到8.8%。

根据Prismark和中国台湾电路板协会数据及推算,2021-2023年全球区域市场结构保持相对稳定。假设全球IC封装基板区域市场结构在2023-2028年持续保持稳定,以2023年IC封装基板各区域市场规模为基准并结合Prismark预测数据,预测2024-2028年各区域市场空间如下:

2024年中国大陆与中国台湾市场规模预计将达到196.61亿元和264.04亿 元,预计到2028年将增长至276.26亿元和371.02亿元。

根据Prismark预测,2024年全球存储芯片封装基板市场规模预计增长至134.89亿元,2028年预计增长至189.54亿元;2024年全球逻辑芯片封装基板市 场规模预计增长至394.25亿元,2028年预计增长至553.98亿元;2024年全球通信芯片封装基板市场规模预计增长至309.24亿元,2028年预计增长至434.53亿元;2024年全球传感器芯片封装基板及其他市场规模预计增长至122.59亿元,2028年预计增长至172.26亿元。

根据Prismark预测,2024年中国大陆存储芯片封装基板市场规模预计增长至43.25亿元,2028年预计增长至60.78亿元;2024年中国大陆逻辑芯片封装基 板市场规模预计增长至74.71亿元,2028年预计增长至104.98亿元;2024年中 国大陆通信芯片封装基板市场规模预计增长至47.19亿元,2028年预计增长至66.30亿元;2024年中国大陆传感器芯片封装基板及其他市场规模预计增长至31.46亿元,2028年预计增长至44.20亿元。

根据Prismark预测,2024年中国台湾存储芯片封装基板市场规模预计增长至7.92亿元,2028年预计增长至11.13亿元;2024年中国台湾逻辑芯片封装基 板市场规模预计增长至187.47亿元,2028年预计增长至263.42亿元;2024年中国台湾通信芯片封装基板市场规模预计增长至52.81亿元,2028年预计增长至74.20亿元;2024年中国台湾传感器芯片封装基板及其他市场规模预计增长至15.84亿元,2028年预计增长至22.26亿元。

综上,2024-2028年预计全球、中国大陆及中国台湾存储芯片封装基板、逻辑芯片封装基板、通信芯片封装基板和传感器芯片封装基板的未来市场空间将会 不断扩大。

2、ABF封装基板市场分析

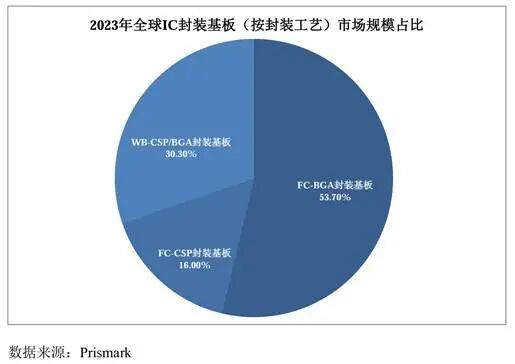

全球FC-BGA封装基板市场规模约507.37亿元,占比为53.70%,FC-CSP封装基板市场规模约151.17亿元,占比为16.00%,WB-CSP/BGA封装基板市场规模约286.28亿元,占比为30.30%。

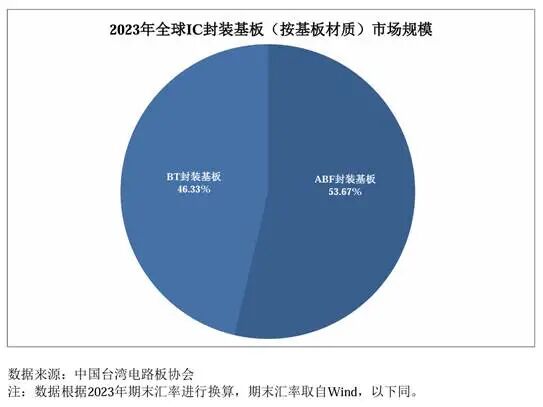

根据中国台湾电路板协会数据,2023年全球IC封装基板的市场总规模为944.83亿元,其中,BT类IC封装基板市场规模为437.71亿元,ABF类IC封装基板市场规模为507.12亿元。

3、ABF膜市场分析

2023年全球ABF膜市场规模约为4.71亿美元,预计到2029年将达到6.85亿美元。这一增长主要由以下因素驱动:

高性能计算需求爆发:人工智能、机器学习、大数据分析等应用对计算能力的需求呈指数级增长。现代AI芯片通常包含数百亿个晶体管,需要极其复杂的互连结构,这直接推动了ABF膜的需求。

5G通信普及:5G技术不仅需要更强大的基站处理器,还推动了智能手机SoC的升级。5G芯片的复杂程度远超4G时代,对封装技术提出了更高要求。

云计算基础设施投资:全球云计算巨头持续扩大数据中心规模,服务器CPU、GPU、DPU等芯片的需求稳步增长。这些高性能芯片几乎全部采用基于ABF的FC-BGA封装。

汽车电子化浪潮:电动汽车和自动驾驶技术需要大量高性能计算芯片。车规级芯片对可靠性的要求极高,ABF的稳定性能满足汽车电子的苛刻标准。

三、竞争格局:

从味之素全球垄断到本土破局

1、ABF膜竞争格局

ABF膜的核心生产商是日本味之素,其市场占有率高达95%以上,几乎形成了垄断。其他少数日本公司(如积水化学、太阳油墨)和个别中国台湾公司(晶化科技)、中国大陆公司(武汉三选科技、广东伊帕思新材料、广东生益科技、西安天和防务、浙江华正新材、深圳纽菲斯新材料)也在尝试进入或少量生产类似产品,但市场影响力远不及味之素。

全球ABF膜的生产和供应高度集中在日本,这也促使其他国家和地区寻求国产替代方案以保障供应链安全。

味之素公司在ABF膜的垄断地位并非偶然,它是建立在多重技术护城河之上:

专利壁垒:味之素拥有覆盖ABF材料组成、制备工艺、应用方法等各个环节的专利网络。这些专利不仅数量庞大(全球超过200项核心专利),而且设计精巧,形成了难以绕过的保护网。

技术know-how:ABF生产涉及大量隐性知识(tacit knowledge),这些知识难以通过专利文件完全体现,而是蕴藏在工程师的经验中。味之素经过二十多年的技术积累,形成了深厚的知识体系。

客户认证壁垒:半导体行业对材料供应商的认证极其严格,从样品测试到大规模采购通常需要2-3年时间。一旦进入供应链,客户不会轻易更换供应商,因为材料变更可能导致整个生产工艺需要重新验证。

规模经济效应:味之素的大规模生产使其能够降低单位成本,新进入者很难在成本和价格上与之竞争。

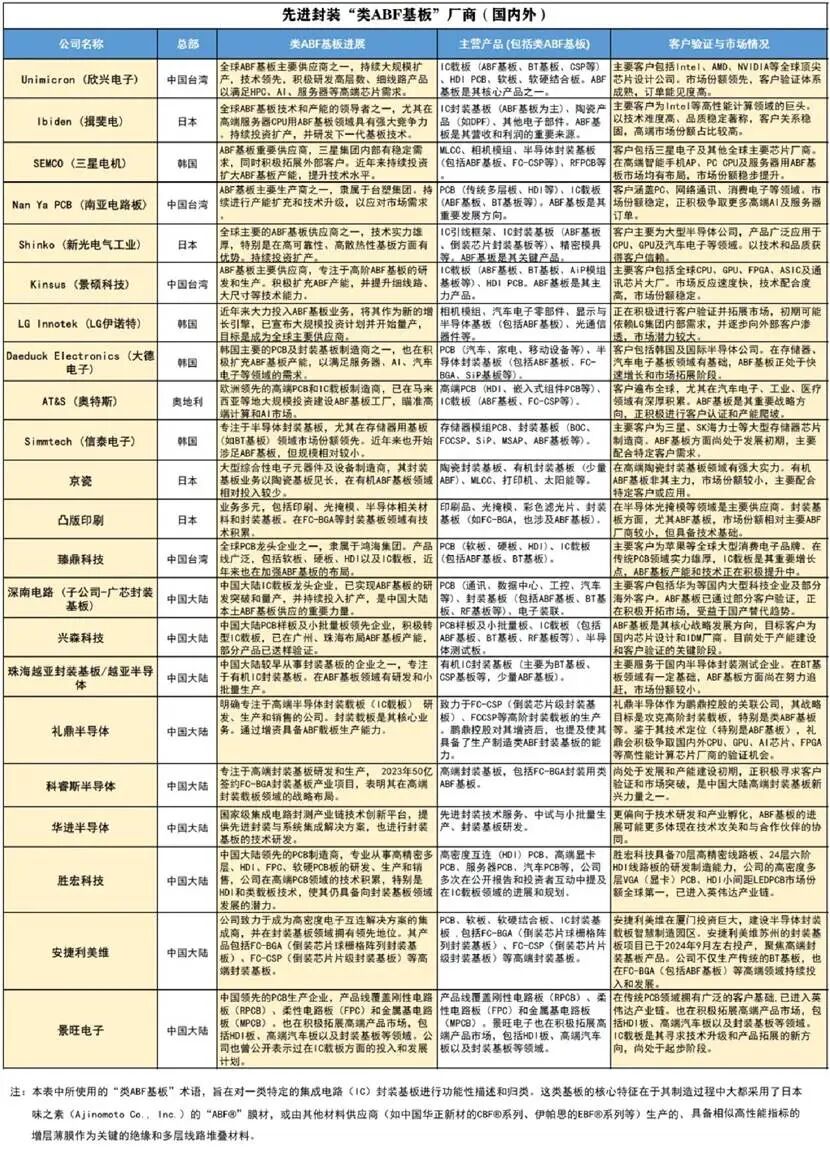

2、ABF膜材厂商对比分析(国内外)

部分国内厂商

(1)广东伊帕思新材料

广东伊帕思新材料有限公司是一家专注于集成电路基材及AI高速传输基材研发、生产和销售的企业。公司主要产品包括应用于覆铜板、半导体封装、航空航天等领域的BT基板材料和封装胶膜、AI高速传输基材等。伊帕思新材料致力于为客户提供定制化的材料解决方案,其产品已逐步通过国内一些重要电子元器件和先进封装厂商的验证,并开始在特定细分市场崭露头角,积极开拓国内外市场。

(2)广东生益科技

广东生益科技股份有限公司是中国大陆领先的覆铜板制造商,也是全球覆铜板行业内极具影响力的企业。公司提供全系列覆铜板产品,包括FR-4、CEM系列、高频高速板、封装基板以及半固化片等,广泛应用于5G通讯、服务器与数据中心、汽车电子、消费电子和航空航天等领域。

生益科技的产品凭借其卓越的品质和稳定性,获得了华为、中兴通讯、浪潮信息、富士康等国内外众多顶级电子制造服务商和终端品牌的高度认可,其在全球市场占有率和品牌影响力持续领先。

(3)浙江华正新材料

浙江华正新材料股份有限公司是一家专业从事覆铜板、功能性复合材料、热界面材料及膜材料等产品研发、生产和销售的高新技术企业。其主要产品包括高频高速覆铜板、IC封装基板、汽车雷达用覆铜板、导热材料以及特种复合材料等,广泛应用于5G通信、数据中心、人工智能、新能源汽车和半导体封装等前沿领域。

华正新材的产品已成功进入多家国内外知名通讯设备商、服务器制造商、汽车零部件供应商以及半导体封测企业的供应链,凭借持续的技术创新和稳定的产品性能,市场份额稳步提升。

(4)深圳纽菲斯新材料

深圳纽菲斯新材料有限公司专注于半导体封装材料的研发、生产和销售。该公司的战略核心是推动IC基板材料,特别是包括类ABF膜(Ajinomoto Build-up Film的替代品)在内的高端封装材料的国产化。旨在整合各方资源优势,加速技术突破和产品迭代,以满足国内快速发展的半导体产业对核心封装材料的需求。

目前,公司正积极进行产品开发、客户送样验证及产能建设,力求在高端半导体封装材料市场实现突破,并逐步获得国内主要芯片设计和封测企业的认可。

3、IC封装基板竞争格局

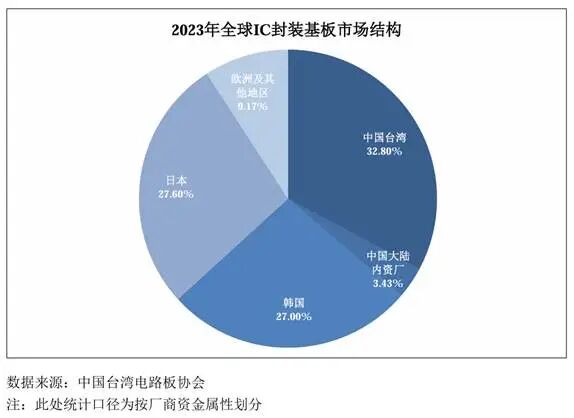

根据中国台湾电路板协会统计,中国台湾、韩国与日本的IC封装基板厂商产值占整体产值的比例超过85%。其中,中国台湾IC封装基板厂商为全球最大IC封装基板供应者,约占整体产值的32.80%。中国大陆内资自主品牌IC封装基 板厂商约占整体产值的3.43%。

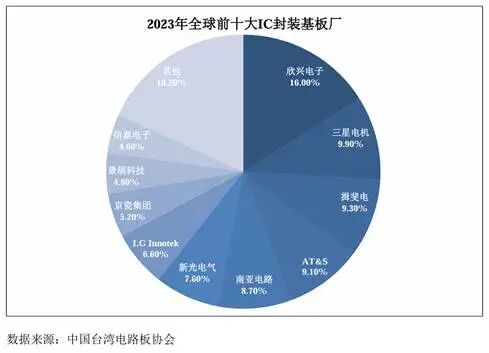

根据中国台湾电路板协会统计,2023年全球前十大封装基板供应商及市占 率分别为:欣兴电子(16.00%)、三星电机(9.90%)、揖斐电(9.30%)、AT&S(9.10%)、南亚电路(8.70%)、新光电气(7.60%)、LG Innotek(6.60%)、京瓷 集团(5.20%)、景硕科技(4.80%)以及信泰电子(4.60%)。

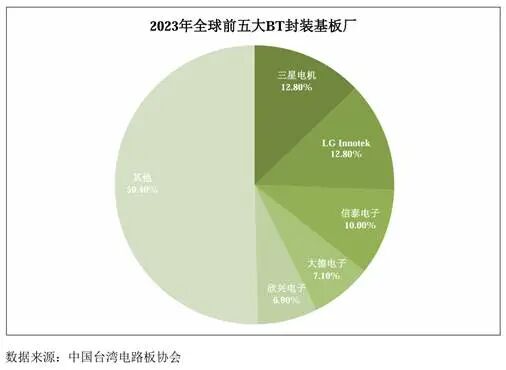

根据中国台湾电路板协会统计,全球BT封装基板前五大厂商分别为三星电 机(12.80%)、LG Innotek(12.80%)、信泰电子(10.00%)、大德电子(7.10%) 以及欣兴电子(6.90%)。

2023年全球IC封装基板市场前十大厂商合计占据全球市场份额的80%以上。目前全球IC封装基板供应商主要来自于中国台湾、日本和韩国。中国内 资IC封装基板企业起步较晚,加之国内半导体产业链在关键原材料、高端设备 等方面相对薄弱,导致境内IC封装基板企业在整体技术水平、工艺制程能力、 产能及市场占有率等方面较境外主要企业仍有很大差距。

4、ABF封装基板竞争格局

ABF载板项目技术难度高、投资周期长、行业进入壁垒高、竞争格局相对固化。

传统BT载板在2-4层,无法满足高阶运算的层数需求。当前,ABF载板主流层数将由10层提升至12-14层。就技术层次来说,欣兴可做到32层,景硕14层、南电8-16层,大陆企业越亚半导体可实现14-20层以上的产品突破。

另外,从线路细密度上,BT载板线路在12微米以上,ABF线路细密度进入6-7微米,在2025年正式进入5微米的竞争;常规BT载板尺寸基本是几毫米,AB载板常见的有35mmX35mm、100mmx100mm甚至200X200mm的整合性芯片,多用于AI与高性能运算。中国大陆有深南、越亚、兴森、华进等具备小批量生产线宽/线距12/12-15/15μm FCBGA封装基板的能力,离全球大厂仍有差距。

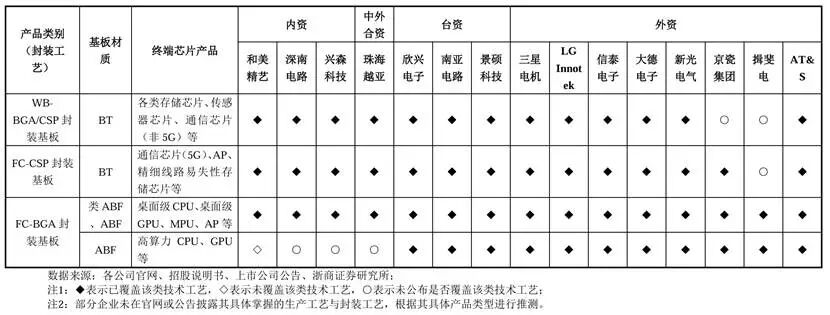

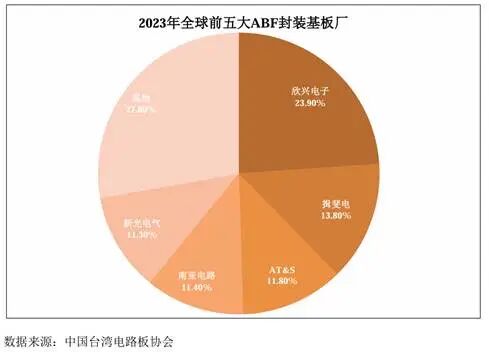

全球IC载板供给市场上,ABF载板主要被中国台湾、日本、韩国厂商垄断。根据中国台湾电路板协会统计,全球ABF封装基板前五大厂商分别为欣兴电子(23.90%)、揖斐电(13.80%)、AT&S(11.80%)、南亚电路(11.40%)以及新光电气(11.30%)。据Prismark此前测算,深南电路、安捷利美维、珠海越亚、兴森科技四大内地基板厂商市场占比仅约为6%。中国大陆厂商的市场份额较小,仍以BT载板为主。在ABF载板等高端产品领域,国产化率极低。

5、ABF基板厂商对比分析(国内外)

优秀厂商介绍(部分)

(1)深南电路(子公司-广芯封装基板)

公司以印制电路板(PCB)、封装基板和电子装联三大业务为核心,是国内PCB龙头及封装基板国产化的核心推动者。

其封装基板业务主要通过子公司广芯封装基板(包括广州广芯和深圳广芯)运营。广州广芯(2021年成立,注册资本15亿元)专注FC-BGA、RF模组等高端基板;深圳广芯(2022年成立)重点布局BT类基板及FC-CSP产品,共同构建华南地区封装基板产能网络,为全球客户提供一站式解决方案。

封装基板类型:公司产品线包括WB-CSP、FC-CSP、Memory-eMMC及RF基板等,并重点突破FC-BGA封装基板。

其中,广州广芯主导的FC-BGA项目采用ABF材料,规划年产能2亿颗,瞄准高性能计算与AI芯片市场;深圳广芯则聚焦存储及处理器芯片类基板,已具备16层以下FC-BGA的批量生产能力。

技术亮点:

——在封装基板领域具备18-20层FC-BGA样品制造能力,支持12/12?m的精细线路。

——材料方面,广州基地率先采用ABF材料生产FC-BGA,突破了高端基板的关键技术瓶颈。

——工艺上,通过与深圳广芯的技术协同,FC-CSP产品的线宽/焊盘中心距达到行业领先水平。

——产能方面,广芯子公司的无锡二期及广州一期工厂产能正稳步提升,推动2024年封装基板业务营收同比增长37.5%。

深南电路的封装基板

(2)兴森科技

企业介绍:深圳市兴森快捷电路科技股份有限公司是专注于电子电路领域,围绕PCB和半导体两大主线的企业。公司是PCB样板、快件和小批量领域的领先者。在半导体业务方面,兴森科技提供半导体测试板和IC封装基板,并将FCBGA封装基板作为重要的战略发展方向,大力投入。

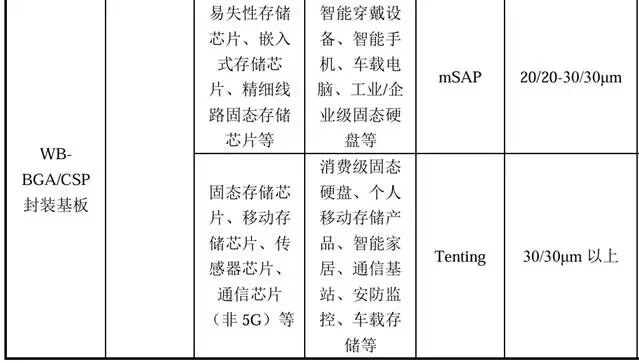

封装基板类型:兴森科技提供多种IC封装基板,包括CSP、FC-CSP、SiP、FMC、PBGA以及FCBGA封装基板。其FCBGA封装基板涵盖了BT和ABF两种材料类型。

技术亮点:

——在技术上具备Tenting减成法、Msap改良半加成法和SAP半加成法等多种工艺能力。

——FCBGA项目,正在进行客户认证和小批量生产,并规划了大规模的FCBGA产能扩建计划,目标是满足CPU、GPU、FPGA、ASIC等高端芯片的应用需求。

——公司在20层以上FCBGA基板的测试工作也在推进中,良率持续改善。

兴森科技的FCBGA封装基板

(3)越亚半导体

国内首批完成FC-BGA载板导入并顺利投入量产的公司之一。在广东珠海和江苏南通建有生产基地。

封装基板类型:越亚半导体主要提供IC载板,尤其是FC-BGA封装载板。此外,其产能规划还包括Via Post铜柱法载板和嵌埋封装载板。

技术亮点:

——采用SAP (Semi-additive process)顺序增层技术生产高密度高层数的FCBGA载板。

——自主研发的“Via-post铜柱法”专利技术,以电镀铜柱取代传统钻孔实现层间互连,并作为散热通道和焊接点,enabling Coreless无芯封装载板的量产,具有高集成度、优良散热性和信号稳定性等特点,更能满足芯片薄型化和微型化需求。

越亚半导体的FCBGA封装载板

四、产业链分析:

从材料到终端的全链协同

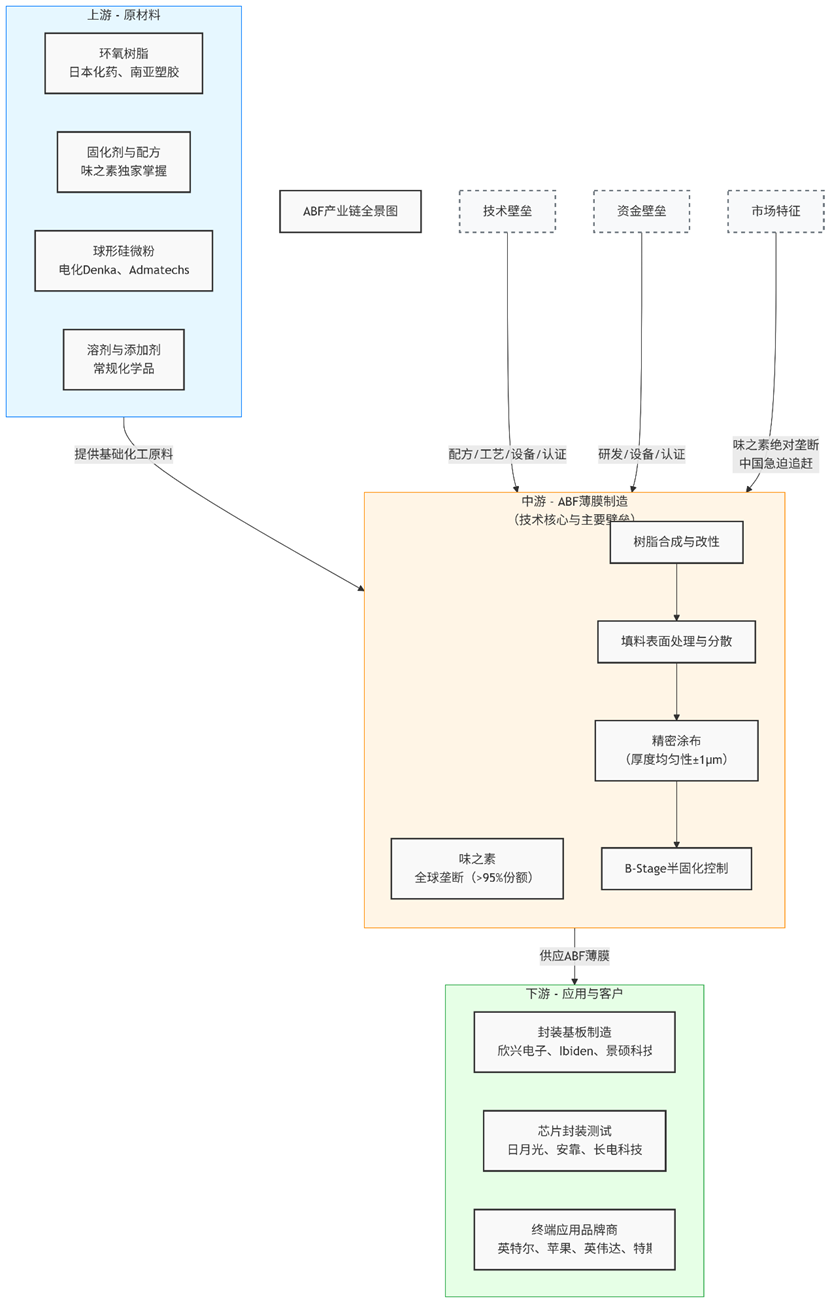

1、上游原材料供应分析

ABF产业链上游相对简单,但有一些关键点值得关注:

环氧树脂:ABF使用的主要是溴化环氧树脂或磷系阻燃环氧树脂,需要具有高纯度、高耐热性和低介电常数。日本的三菱化学、韩国的国都化学是该领域的主要供应商。

固化剂:主要使用胺类固化剂或酸酐类固化剂,需要精确控制固化速度和固化后的材料性能。味之素在这方面有自主研发的独特配方。

填料:通常使用二氧化硅纳米颗粒作为填料,用于调节热膨胀系数和改善机械性能。填料的粒径、分布和表面处理对最终产品性能有极大影响。

溶剂与其他添加剂:包括稀释剂、偶联剂、流平剂等,虽然用量不大,但对工艺性能和最终产品品质有关键影响。

上游原材料的质量和稳定性对ABF性能至关重要,但大部分原材料并不具备稀缺性,真正的壁垒在于味之素独有的固化剂系统和精密配方,以及如何对填料进行表面处理和粒度控制。

这是“知其然,不知其所以然”的关键。

2、中游制造环节深度解析

ABF制造过程看似简单,却是整个产业链的绝对核心和价值高地,目前被日本味之素公司垄断(占比超过95%),包含大量精细控制环节:

树脂合成与改性:首先需要合成或改性环氧树脂,使其具备所需的分子量和官能团分布。这一过程需要精确控制反应温度、时间和催化剂用量。

填料处理与分散:纳米二氧化硅填料需要进行表面处理,以提高与树脂的相容性。然后通过高剪切分散设备将填料均匀分散在树脂体系中,避免团聚。

薄膜涂布工艺:这是ABF制造的核心环节。需要将树脂混合物均匀涂布在离型膜上,控制厚度偏差在±1μm以内。涂布过程中需要精确控制张力、温度和速度。

半固化(B-stage)控制:ABF薄膜需要控制在半固化状态,以便在封装过程中能够流动并完全固化。这需要精确控制固化度和存储条件。

分切与包装:最后将宽幅薄膜分切成所需宽度,并在严格控制的环境条件下包装,防止吸湿和污染。

每个环节都有大量技术诀窍,例如如何避免填料沉降、如何控制薄膜厚度均匀性、如何确保半固化状态的稳定性等。这些诀窍需要长期实践才能掌握。

中游环节技术诀窍是多维度的,包括材料配方壁垒(树脂改性、填料处理、添加剂调配等海量“Know-How”)、工艺制程壁垒(精密涂布(厚度均匀性控制)、固化度控制等)、设备壁垒(非标定制设备,与工艺深度绑定)、认证壁垒(认证周期长达2-3年,壁垒极高)。因此,中游环节利润最高,但也最难突破。

3、下游应用与客户结构

ABF的下游应用主要集中在高端芯片封装领域,是资本密集型企业,包括封装基板厂、封测代工厂和最终的品牌客户:

FC-BGA封装:这是ABF最大的应用领域,主要用于CPU、GPU、FPGA等高性能芯片。英特尔、AMD、英伟达是主要客户。

FC-CSP封装:主要用于智能手机SoC和网络芯片,对薄型化和高密度有更高要求。

2.5D/3D封装:在先进封装领域,ABF被用作硅中介层(interposer)的替代方案,提供更低的成本和足够的性能。

系统级封装(SiP):在复杂的多芯片模块中,ABF用于构建高密度互连结构。

下游客户对ABF材料的性能、一致性和稳定性要求极端苛刻,通常有超过50项技术指标需要满足,包括介电常数、损耗因子、热膨胀系数、玻璃化转变温度、吸湿率、抗剥离强度等。任何一项指标不达标都可能导致封装失败。一旦认证通过不会轻易更换供应商,形成了极高的客户粘性。

此外,最终产品决定了全球对ABF的需求总量和技术方向。

五、技术分析:

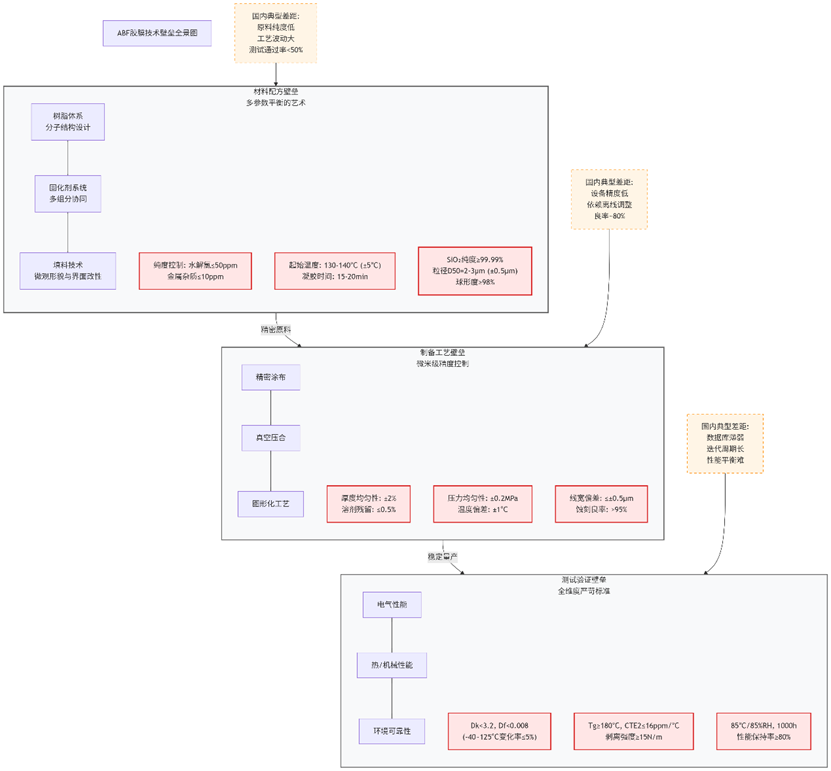

揭秘ABF胶膜的“纳米级密码”

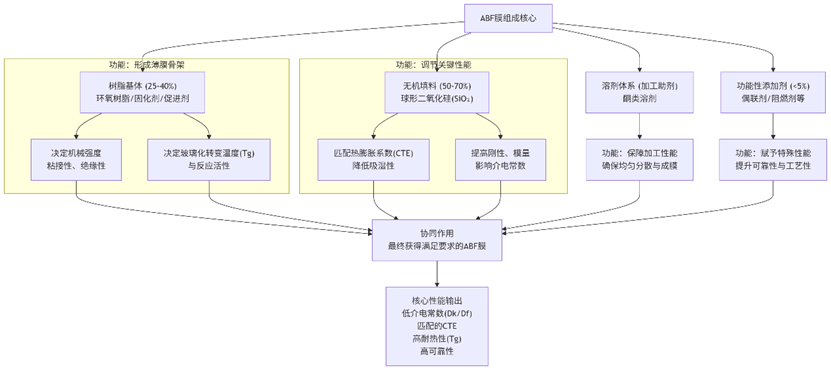

1、材料配方:多参数平衡的艺术

ABF的材料配方是最高层次的技术壁垒,体现在多个方面:

(1)树脂体系:高性能改性与多性能平衡设计

ABF胶膜采用的并非通用型环氧树脂,而是经分子结构设计的高性能改性环氧树脂体系。需要平衡多种性能:足够的流动性以确保良好的填充性,适当的粘度以控制流动距离,合适的反应活性以控制固化速度。味之素通过分子设计,在环氧树脂中引入萘环、联苯等刚性结构,提高耐热性;引入柔性链段,改善韧性。

①主体树脂选型与纯度控制:核心选用高纯度双酚A型环氧树脂,关键指标需满足环氧当量180-190g/eq(确保交联密度均匀)、水解氯含量≤50ppm(避免离子迁移导致的线路腐蚀)、金属杂质(Na?、K?、Cl?)总量≤10ppm(降低介电损耗波动)。相较于普通环氧树脂,该级别树脂需通过二次精馏提纯,提纯收率仅60%-70%,生产成本提升30%以上。

②共聚改性实现性能突破:为满足高频高温封装需求,需通过氰酸酯(如双酚A型氰酸酯,BADCy)与马来酰亚胺(如双马来酰亚胺,BMI)对主体树脂进行共聚改性,形成“环氧树脂-氰酸酯-马来酰亚胺”三元交联网络:

——氰酸酯的三嗪环结构可降低分子链极性,使介电常数(Dk)从改性前的4.0-4.2降至3.5以下(10GHz测试条件),介电损耗(Df)从0.012-0.015降至0.01以下;

——马来酰亚胺的双键交联可提升树脂玻璃化转变温度(Tg),从改性前的140-150℃提升至180℃以上,热分解温度(T5%)从320℃提升至380℃以上,满足150℃长期使用需求;

——改性过程需精准控制单体摩尔比(环氧树脂:氰酸酯:马来酰亚胺= 61),偏差超±5%即会导致性能失衡——如氰酸酯占比过高会使树脂脆化(断裂伸长率<8%),马来酰亚胺占比过高则会导致介电性能劣化(Dk>3.6)。

③反应动力学精准控制:共聚反应需在80-90℃预聚2-3小时、120-130℃后聚1-2小时,反应转化率需≥98%(通过凝胶渗透色谱GPC测试,未反应单体含量<2%)。若转化率不足(<95%),残留的氰酸酯与马来酰亚胺单体易在后续工艺中挥发,形成膜层针孔(孔径>5μm),或导致介电损耗升高(Df>0.01);而转化率超99%则会引发过度交联,使树脂熔体粘度升高(>5000cP/150℃),丧失填充流动性。这对反应温度曲线(升温速率±1℃/min)、催化剂用量(如辛酸锌,添加量0.05%-0.1%)的控制精度提出极高要求,目前仅日本味之素能实现规模化生产中转化率波动≤1%。

(2)固化剂系统:多组分协同与工艺适配性调控

ABF胶膜采用复合固化剂系统,而非单一固化剂,核心目标是在“常温储存稳定性”与“高温快速固化”间建立平衡,同时适配FC-BGA封装的压合工艺窗口。其技术构成与控制难点如下:

①组分选型与功能分工:系统由主固化剂、潜伏性固化剂、促进剂按31的质量比复配而成:

——主固化剂选用咪唑类衍生物(如2-甲基咪唑,2MI),提供基础交联活性,但其常温反应活性高(25℃下与环氧树脂的诱导期<24小时),需通过潜伏性固化剂抑制;

——潜伏性固化剂采用微胶囊包覆型2-乙基-4-甲基咪唑(2E4MZ),壁材为三聚氰胺-甲醛树脂,包覆率需≥90%(通过高效液相色谱HPLC测试),常温下可阻隔主固化剂与树脂反应(储存期>6个月/25℃),120℃以上壁材破裂释放活性成分,启动固化反应;

——促进剂选用有机膦化合物(如三苯基膦,TPP),通过降低固化反应活化能(从80kJ/mol降至50-55kJ/mol),调控固化速度,避免单一固化剂导致的“固化过慢(压合时间>40分钟,影响产能)”或“固化过快(胶膜流动性不足,填充不良)”。

②固化起始温度精准锁定:固化起始温度需严格匹配FC-BGA载板压合工艺窗口(130-140℃),偏差超±5℃即会引发工艺适配问题:

——起始温度<125℃:固化启动延迟,压合初期胶膜流动性过剩,导致线路偏移量>1μm(超出封装精度要求);

——起始温度>145℃:固化启动过快,胶膜未充分填充基板间隙(间隙填充率<95%),形成空洞(空洞率>3%);

起始温度的控制依赖微胶囊壁材厚度(50-100nm)与包覆均匀性(厚度偏差±10nm),国内企业目前仅能实现壁材厚度偏差±20nm,需通过额外添加阻聚剂(如对羟基苯甲醚,HQME,添加量0.03%-0.05%)调整起始温度,却可能导致最终固化度下降(<92%),影响性能稳定性。

③固化速度与工艺节拍匹配:150℃下的凝胶时间需控制在15-20分钟,以适配“10分钟预热+20分钟压合”的标准工艺节拍:

——凝胶时间<15分钟:胶膜在预热阶段即开始固化,压合时无法流动填充,基板间隙填充率<90%;

——凝胶时间>20分钟:压合结束后固化未完成,后续图形化工艺中易出现膜层变形(变形量>2μm);

固化速度通过促进剂浓度动态调控——促进剂添加量每增加0.05%,凝胶时间缩短2-3分钟,但浓度超0.15%会导致固化放热峰温度升高(>180℃),引发树脂热降解(热失重率>2%/200℃)。这种精准调控需基于大量反应动力学实验(每组实验周期>48小时),国内企业平均需3-5轮迭代才能确定最优参数,而日本味之素通过成熟的数据库支撑,可将迭代周期缩短至1轮。

(3)填料技术:微观形貌与界面改性的双重壁垒

ABF胶膜的填料并非普通无机粉体,而是经精密加工的功能性填料,需同时满足“热膨胀系数匹配”“介电性能无劣化”“界面结合稳定”三大要求,其技术难点集中在以下方面:

①球形硅微粉的精准选型:核心填料为高纯度球形硅微粉,占胶膜总质量的30%-40%,关键指标需满足:

——纯度:SiO?含量≥99.99%,杂质离子(Al??、Fe??、Ca??)总量≤5ppm(避免离子迁移导致的介电损耗升高);

——粒径分布:D10≥1μm、D50=2-3μm、D90≤5μm,粒径均匀性偏差(D90/D10)≤2.5(避免粒径过大导致线路短路,或粒径过小引发团聚);

——球形度:≥98%(通过扫描电子显微镜SEM统计),球形度不足(<95%)会增加树脂熔体粘度(>3000cP/150℃),降低填充流动性;

该级别硅微粉需通过“熔融-雾化-分级”工艺制备,其中雾化压力需控制在5-8MPa(确保球形度),分级精度需达±0.5μm(确保粒径分布),国内企业目前分级精度仅±1μm,需通过多次分级提升纯度,收率不足50%。

②表面改性的界面结合控制:为提升硅微粉与树脂基体的界面结合力,需采用硅烷偶联剂(如γ-缩水甘油醚氧丙基三甲氧基硅烷,KH-560)进行表面改性,关键控制参数包括:

——偶联剂用量:占硅微粉质量的0.8%-1.2%,用量不足(<0.6%)会导致界面结合力不足(剥离强度<12N/m),湿热测试后(85℃/85% RH,1000h)剥离强度损失超40%;用量过多(>1.5%)则会导致偶联剂自聚,形成界面缺陷(缺陷率>5%);

——改性温度与时间:80-90℃下反应2-3小时,温度偏差超±5℃或时间偏差超±30分钟,均会导致接枝率波动(接枝率需控制在85%-90%,通过X射线光电子能谱XPS测试);

改性后需通过离心沉降法测试分散性(沉降速率<0.5mm/h),分散性不佳会导致膜层介电性能不均(Dk偏差>0.2),影响信号传输稳定性。

③功能型填料的协同应用:针对高功率芯片的散热需求,需添加氮化硼(h-BN)、氧化铝(α-Al?O?)等功能型填料,制备高导热ABF膜(导热系数>1.5W/m?K):

——氮化硼需经超声剥离(功率300-500W,时间1-2小时)制备纳米片(厚度5-10nm,直径100-200nm),剥离过度会导致片层破碎(直径<50nm),丧失导热通路;剥离不足则会导致团聚(团聚粒径>1μm),引发膜层缺陷;

——氧化铝需进行羟基改性(接枝率≥70%),与树脂的相容性需通过粘度测试验证(添加10%氧化铝后,树脂熔体粘度升高≤500cP/150℃);

两种填料的混合比例需控制为h-BN:氧化铝=3:7,比例偏差超±10%会导致导热系数波动>0.2W/m?K,同时需确保介电性能无劣化(Dk<4.0,Df<0.012),目前仅日本味之素、积水化学能实现该配比下的性能平衡。

2、制备工艺:微米级精度与动态控制的工程壁垒

(1)涂布工艺:精密设备与多参数协同控制

ABF胶膜的涂布并非简单的薄膜成型,而是在微米级基材上实现高精度膜层制备,需同时控制“厚度均匀性”“表面粗糙度”“溶剂残留”三大核心指标,技术难点如下:

①基材与浆料的预处理控制:

基材选用12μm厚PET离型膜,需满足雾度≤1%(确保膜层表面光洁)、表面张力≥40mN/m(确保浆料附着力)、热收缩率≤0.5%/150℃(避免后续工艺变形),国内PET离型膜目前热收缩率仅能控制在≤1%/150℃,需进口日本东丽产品,成本提升20%;

浆料固含量需控制在50%-60%,粘度需控制在2000-3000cP/25℃(通过旋转粘度计测试),粘度波动超±100cP会导致涂布厚度偏差超±5%,需通过在线粘度监测(响应时间≤10s)实时调整溶剂添加量(溶剂为甲基环己烷,添加量±1%)。

②涂布精度的设备与参数控制:

采用狭缝涂布工艺,核心设备为日本东山(Toyo)狭缝涂布机,其模头加工精度需达Ra≤0.1μm(通过原子力显微镜AFM测试),模头间隙需控制在10-20μm(与湿膜厚度匹配):

涂布厚度:湿膜厚度5-10μm,干膜厚度2-5μm,厚度公差需控制在±2%,偏差超±3%会导致后续压合时胶膜用量不足(厚度过薄)或线路埋入过深(厚度过厚);

表面粗糙度:干膜表面粗糙度Ra<50nm,粗糙度超80nm会导致光刻时胶膜与光刻胶附着力不足(附着力等级>2级,ASTM D3359),显影后线路边缘毛糙(毛糙度>0.5μm);

涂布速度:5-8m/min,速度波动超±0.1m/min会导致厚度均匀性下降(横向厚度偏差>3%),需通过伺服电机控制(转速精度±0.01r/min);

国内企业目前采用国产涂布机,模头加工精度仅Ra≤0.2μm,需通过“多层共挤涂布”技术(3层同步挤出)弥补精度不足,但生产效率降低30%,且横向厚度偏差仍超±4%。

③溶剂残留与干燥工艺控制:

干燥过程采用梯度升温烘箱(5个温度分区),温度曲线需严格设定为60℃→80℃→100℃→120℃→140℃,每区温度偏差±0.5℃:

低温区(60-80℃):缓慢挥发50%溶剂,避免快速挥发形成针孔(针孔率>0.1%);

高温区(120-140℃):彻底去除残留溶剂,溶剂残留量需≤0.5%(通过热重分析TGA测试,150℃下失重率≤0.5%);

烘箱风速需控制在0.5-1m/s,风量500-800m?/h,风速波动超±0.1m/s会导致膜层局部过热(温度偏差>5℃),引发树脂提前固化(固化度>10%),影响后续压合性能。

(2)压合工艺:热压参数与界面结合的精准匹配

ABF胶膜与BT树脂芯板的压合并非简单的贴合,而是在高温高压下实现“界面融合-交联固化-应力释放”的协同过程,需控制“压力均匀性”“温度曲线”“真空度”三大关键参数,技术壁垒如下:

①压合前的预处理要求:

BT树脂芯板需进行等离子清洗(功率200-300W,时间30-60s),去除表面油污与氧化层(接触角≤30°),清洗不彻底会导致界面剥离强度<15N/m;

ABF胶膜需在80℃下预热30分钟,消除储存过程中的内应力(内应力≤5MPa,通过应力测试仪测试),内应力超10MPa会导致压合后膜层翘曲(翘曲度>5mm/m)。

②压合参数的动态控制:

采用真空热压机(日本富士电机),压合过程分为预热、加压、固化、降温四个阶段:

——预热阶段:升温速率5℃/min,从室温升至120℃,保温10分钟,预热不足会导致胶膜流动性延迟,填充不良;预热过度会导致提前固化,填充能力下降;

——加压阶段:压力从0MPa升至5-10MPa,升压速率0.5MPa/min,压力均匀性需控制在±0.2MPa(通过分区压力传感器测试),压力分布不均会导致胶膜流动不均,线路偏移量>1μm;

——固化阶段:升温至150℃,保温20分钟,温度偏差±1℃,固化不足(固化度<92%)会导致后续工艺中膜层变形,固化过度(固化度>98%)会导致膜层脆化;

——降温阶段:降温速率3℃/min,从150℃降至室温,降温过快会导致界面应力集中(应力>15MPa),引发分层(分层率>2%);

国内真空热压机目前仅能实现温度偏差±2℃、压力均匀性±0.5MPa,需通过延长保温时间(30分钟)弥补精度不足,导致生产效率降低50%。

(3)图形化工艺:精细线路制作的多环节协同

ABF胶膜的图形化是实现“线路承载”功能的核心步骤,采用半加成法(mSAP),需经过“光刻-显影-电镀-蚀刻”四个环节,每个环节均存在微米级精度控制需求,技术难点如下:

①光刻工艺的分辨率控制:

光刻胶选用正性光刻胶(如日本信越SFPR-4000),涂布厚度1-2μm,厚度均匀性±5%,偏差超±10%会导致光刻分辨率下降(从3μm降至5μm);

曝光采用深紫外光刻(DUV,波长248nm),曝光剂量80-100mJ/cm?,剂量波动超±5mJ/cm?会导致光刻图形变形(线宽偏差>0.5μm);

光刻胶与ABF膜的界面附着力需达划格法1级(ASTM D3359),附着力不足会导致显影时图形脱落(脱落率>1%),需通过等离子处理(功率100-200W,时间10-20s)提升附着力,处理过度会导致膜层表面降解(表面粗糙度Ra>100nm)。

②显影与电镀的参数协同:

显影采用2.38%四甲基氢氧化铵(TMAH)溶液,温度23℃±2℃,时间20-30s,显影残留率需<0.5%(通过光学显微镜观察,残留面积占比≤0.1%),显影不足会导致后续电镀时线路短路,显影过度会导致图形过蚀(线宽损失>0.3μm);

电镀采用酸性硫酸铜电镀液(Cu??浓度50-60g/L,H?SO?浓度180-200g/L),电流密度1-2A/dm?,电镀时间15-20分钟,铜层厚度10-15μm,厚度公差±5%,电流密度波动超±0.1A/dm?会导致铜层厚度偏差超±10%,影响线路导电性(电阻变化率>5%)。

③蚀刻工艺的精度控制:

蚀刻采用氯化铜蚀刻液(Cu??浓度150-180g/L,温度45℃±2℃),蚀刻速率2μm/min±0.1μm/min,蚀刻时间需精准控制(根据铜层厚度调整):

——蚀刻不足会导致残留铜(残留率>0.5%),引发线路短路;

——蚀刻过度会导致线路侧壁侵蚀(侧壁垂直度<85°,通过SEM观察),影响线路机械强度;

蚀刻液浓度需通过在线监测(响应时间≤5s)实时调整,浓度偏差超±5g/L会导致蚀刻速率波动超±0.2μm/min,国内目前仅能实现离线监测(间隔30分钟),蚀刻良率不足80%,而日本企业通过在线监测,良率可达95%以上。

3、性能测试与可靠性验证:全维度严苛标准的壁垒

ABF胶膜的性能测试并非简单的指标检测,而是覆盖“电气-热-机械-环境”全维度的可靠性验证,需符合IPC、JEDEC等国际标准,测试结果直接决定其能否进入高端封装供应链,技术难点如下:

(1)电气性能测试:高频稳定性与精准评估

依据IPC-TM-650 2.5.5.13标准,在23℃±2℃、50% RH±5%环境下,测试10GHz频率下的介电常数(Dk)与介电损耗(Df):

——通用型ABF胶膜:Dk需<3.5,Df需<0.01,且温度稳定性要求(-40℃~125℃范围内,Dk变化率≤5%,Df变化率≤10%),温度稳定性不足会导致芯片信号传输衰减量超0.5dB/cm(10GHz),影响通信质量;

——高端AI芯片用ABF胶膜:Dk需<3.2,Df需<0.008,且时间稳定性要求(85℃/85% RH储存1000小时,Dk变化率≤3%,Df变化率≤5%),时间稳定性差会导致芯片长期使用中信号失真率超1%;

测试设备采用美国安捷伦E5071C矢量网络分析仪,测试精度±0.001(Dk)、±0.0001(Df),设备需每3个月校准一次(校准成本超10万元),国内具备该测试能力的实验室不足10家,且测试周期超72小时,导致研发迭代效率降低。

(2)热性能与机械性能测试:封装适配性验证

①热性能测试:

玻璃化转变温度(Tg):依据IPC-TM-650 2.4.25标准,采用差示扫描量热法(DSC)测试,升温速率10℃/min,Tg需≥180℃,偏差超±5℃会导致高温封装时膜层软化(软化温度<150℃),引发线路偏移;

热膨胀系数(CTE):依据IPC-TM-650 2.4.24标准,采用热机械分析仪(TMA)测试,-55℃~50℃区间CTE1需≤10ppm/℃,50℃~150℃区间CTE2需≤16ppm/℃,CTE偏差超±1ppm/℃会导致与硅芯片(CTE≈3ppm/℃)、BT基板(CTE≈14ppm/℃)的热失配,热循环后界面分层率超5%;

热导率:依据ASTM D5470标准,采用激光闪射法测试,高导热型ABF膜热导率需>1.5W/m?K,偏差超±0.1W/m?K会导致芯片散热效率下降10%以上。

②机械性能测试:

剥离强度:依据IPC-TM-650 2.4.9标准,测试胶膜与BT基板的界面剥离强度,需≥15N/m,湿热测试后(85℃/85% RH,1000h)保持率≥80%,剥离强度不足会导致封装后分层(分层率>3%);

断裂伸长率:依据ASTM D882标准,测试膜层拉伸性能,断裂伸长率需≥15%,不足8%会导致封装过程中膜层破裂(破裂率>2%);

弯曲性能:依据IPC-TM-650 2.4.19标准,180°弯曲测试(弯曲半径1mm),测试后膜层无裂纹(通过偏光显微镜观察),弯曲性能不足会导致载板加工时膜层破损(破损率>5%)。

(3)环境可靠性测试:极端条件下的性能保留

①湿热可靠性测试:依据IPC-TM-650 2.6.7.2标准,在85℃±2℃、85% RH±5%环境下放置1000小时,测试后需满足:

——外观:无分层、无裂纹、无变色(通过光学显微镜与超声扫描显微镜SAM观察,缺陷直径≤10μm);

——电气性能:Dk变化率≤5%,Df变化率≤10%,线路电阻变化率≤5%;

——机械性能:剥离强度保持率≥80%,断裂伸长率保持率≥70%;

湿热测试失败的主要原因是界面结合不良(偶联剂改性不充分)或固化度不足(<92%),国内企业首次测试通过率不足50%,需通过2-3轮配方优化,研发周期延长6-12个月。

②热冲击可靠性测试:依据IPC-TM-650 2.6.8标准,在- 55℃±3℃(30min)与125℃±3℃(30min)条件下循环500次,转换时间≤10s,测试后需满足:

——微观结构:无线路断裂、无填料脱落(通过SEM观察);

——电气性能:线路电阻变化率≤5%,介电性能无劣化;

——机械性能:剥离强度保持率≥70%,无膜层破裂;

热冲击测试主要暴露热膨胀系数不匹配问题,国内企业目前仅能通过增加填料比例(>40%)提升CTE匹配性,但会导致断裂伸长率下降(<10%),陷入“性能平衡困境”,而日本味之素通过分子设计优化,可在填料比例35%时实现CTE2≤15ppm/℃,同时保持断裂伸长率≥12%。

六、技术创新与未来展望:

三大方向引领行业变革

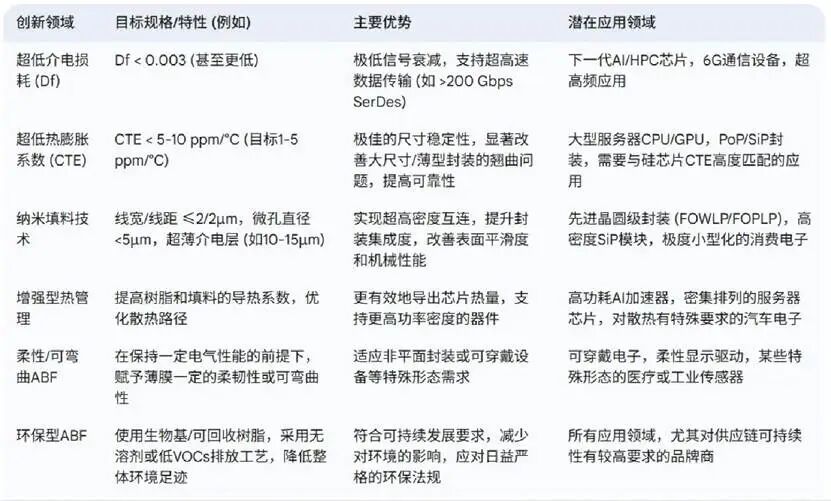

1、材料进步:下一代ABF(更低Df、更低CTE、纳米填料)

ABF材料的研发从未停歇,持续向更高性能、更高可靠性的方向演进,以应对半导体技术发展的挑战。主要的创新方向包括:

——超低介电损耗(Ultra-low Df):为了满足未来更高速率(如224 Gbps甚至更高SerDes速率)的数据传输需求,ABF膜的Df值正不断降低。目前已有目标Df值小于等于0.003的产品(如味之素GL系列),未来将进一步探索更低损耗的树脂体系和填料技术。

——更低的热膨胀系数(Lower CTE):随着芯片和封装尺寸的增大以及基板的薄型化,CTE匹配对于控制翘曲、提高良率和长期可靠性变得愈发重要。目前先进ABF的CTE已能做到17ppm/℃以下 ,针对PoP等薄型封装,业界更在开发CTE接近1-5ppm/℃的“超低CTE”薄膜 ,以更好地匹配硅芯片。

——纳米填料技术(Nano-Fillers):采用纳米级填料(如最大粒径小于1?m的二氧化硅)是提升ABF综合性能的重要途径。纳米填料有助于形成更光滑的薄膜表面,有利于精细线路的制作;可以实现更薄的介电层厚度,满足小型化需求;同时也能改善材料的机械性能和尺寸稳定性。采用纳米填料的ABF已能支持2/2?m的线宽/线距和小于5?m的微孔 。

——提升导热性与耐热性:尽管ABF主要作为绝缘材料,但其导热性能对于辅助散热仍有一定作用。通过改进树脂基体和填料,可以适度提高ABF的导热系数和耐热等级(更高的Tg),以适应更高功率芯片的需求 。

——改善加工性与机械性能:包括提高ABF膜与铜箔的附着力、优化其在层压和钻孔等工序中的表现、增强其韧性和抗开裂能力等,都是持续改进的方向 。

2、精细特征能力的演进(线宽/线距、微孔、层厚)

ABF技术的进步直接体现在其支持的图形化能力的提升上:

——线宽/线距(Line/Space,L/S):借助先进的半加成法(mSAP)等工艺和低粗糙度ABF表面,可实现的L/S不断缩小。目前高端应用中已朝向2/2?m甚至更小的目标迈进。对于倒装芯片封装,通常需要亚10?m的L/S,而用于先进中介层(interposer)的L/S甚至要求达到≤2?m。

——微孔(Microvias):激光钻孔技术的进步使得微孔直径持续减小,孔壁质量不断提高。采用纳米填料ABF并结合先进钻孔技术,已能实现直径小于5?m的微孔,这对于提高布线密度至关重要。

——介电层厚度(Layer Thickness):为了满足移动设备等对轻薄化的极致追求,ABF积层的厚度也在不断减薄。已有报道称,ABF积层厚度可薄至15?m。

这些精细特征能力的提升,是实现更高I/O密度、更小封装尺寸和更优电气性能的基础。

3、与先进封装的协同发展(小芯片、异构集成)

ABF技术的发展与先进封装技术的演进密不可分,二者相互促进,协同发展。ABF是实现当前主流先进封装方案(如小芯片(Chiplet)设计、2.5D/3D堆叠封装(例如台积电的CoWoS、英特尔的EMIB)、扇出型晶圆级/面板级封装(FOWLP/FOPLP)以及系统级封装(SiP))的核心基础材料 。

小芯片架构的兴起,使得不同功能、不同工艺节点的裸片可以被集成在同一个封装内,这对基板提出了极高的互连密度和信号完整性要求。ABF基板凭借其多层精细布线能力,为这些异构集成的实现提供了平台。未来ABF的技术路线图,必将与UCIe等小芯片接口标准以及各种新兴封装架构的需求紧密耦合。

4、潜在颠覆者与替代材料格局

尽管ABF目前在高性能有机封装基板领域占据主导地位,但业界对潜在替代材料的探索从未停止:

——玻璃基板(Glass Core Substrates):玻璃因其优异的刚性、平坦度、尺寸稳定性(尤其适用于大尺寸封装)、低Df值和良好的CTE匹配性(可定制)而受到关注,被认为是下一代封装基板的有力竞争者,特别是在需要极高密度互连和光集成的领域(如CPO)。然而,玻璃基板的加工(如钻孔、金属化)难度较大,成本较高,产业链尚不成熟,短期内大规模取代ABF仍有挑战。

——性能增强型有机基板材料:除了ABF,业界也在开发其他类型的先进有机预浸料(prepreg)和树脂片材,它们可能在特定性能(如更低的Df或CTE)或成本效益方面提供新的选择 。例如,一些针对特定应用的FCCSP(倒装芯片级封装)方案可以不使用ABF,而是采用其他类型的预浸料基板 。

目前来看,尤其是在对性能和可靠性要求极高的高端应用中,ABF的综合优势使其地位依然稳固。然而,长远来看,材料科学的进步和封装技术的演变可能会催生出更具竞争力的新型解决方案。

七、结语:

从“依赖进口”到“自主可控”的突围战

ABF胶膜作为半导体封装领域的关键材料,虽然市场规模不大,但战略价值极高。目前这个市场被日本味之素公司垄断,中国产业发展面临严峻挑战。

然而,随着全球半导体产业格局的变化和中国半导体产业的快速发展,中国ABF产业迎来了历史性机遇。通过科学规划、重点突破、产业链协同,中国有望在未来5-10年内实现ABF技术的突破和产业化,为国家半导体产业发展提供重要支撑。

ABF产业的发展需要耐心和坚持,需要产业链各方的共同努力。相信在不久的将来,中国ABF产业一定能够取得突破性进展,为国家半导体产业发展做出重要贡献。

八、ABF膜投资逻辑分析

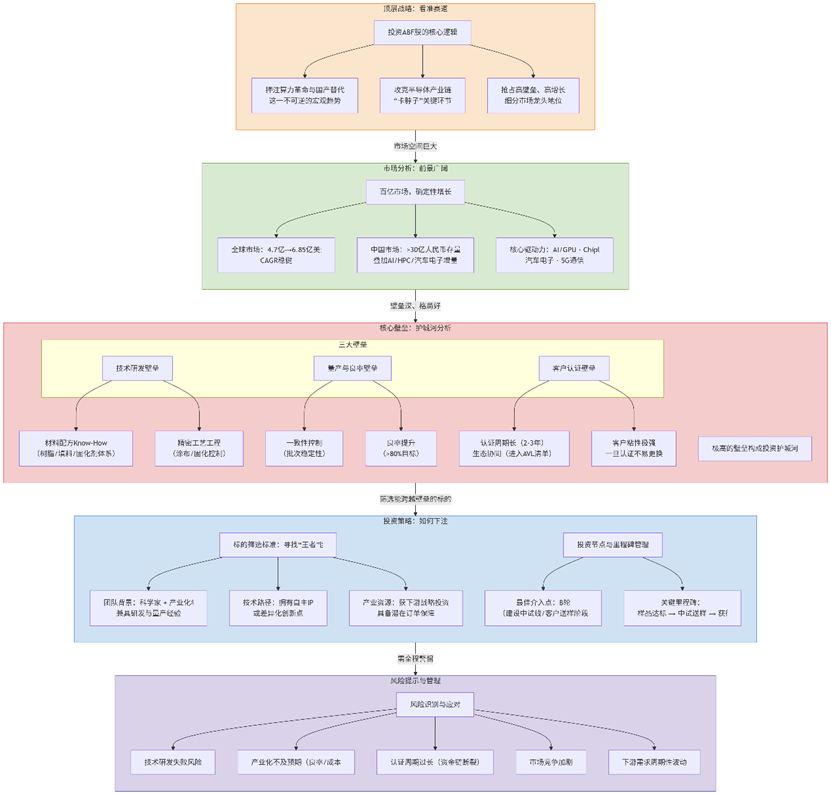

1、核心投资主题:高壁垒、高增长、强替代的“黄金赛道”

对一级市场而言,ABF膜赛道并非简单的材料投资,其核心是押注全球算力革命和先进封装产业爆发的底层基石。投资逻辑建立在三个高度确定的宏观趋势之上:

——算力需求爆炸性增长:AI、HPC、5G、自动驾驶驱动高端芯片需求,其封装必然依赖ABF材料。

——供应链安全与自主可控:地缘政治背景下,ABF作为日企垄断的“卡脖子”关键材料,国产替代已从“可选项”升级为“必选项”,拥有巨大的存量替代和市场增量空间。

——极高的技术壁垒:味之素构筑的“专利+工艺+认证”护城河极深,意味着一旦有企业实现突破,将能享受长期的技术红利和定价权,竞争对手难以快速跟进。

2、市场空间与增长动力:百亿市场的星辰大海

可观且快速增长的市场规模:2023年全球ABF膜市场规模约4.71亿美元,预计到2029年将增长至6.85亿美元,年复合增长率(CAGR)保持稳健增长。其直接下游的ABF载板(FC-BGA)2023年全球市场规模已高达507亿元。中国是全球最大的半导体消费国和封装基地,但ABF膜国产化率极低,近乎100%依赖进口。这意味着一个近30亿人民币的存量替代市场,并伴随中国高端芯片产能扩张而持续增长。

明确的增长驱动力:

——AI与HPC:训练和推理芯片(GPU/ASIC)是ABF膜的最大消耗者,单颗芯片载板面积更大、层数更多,价值量显著提升。

——先进封装:Chiplet(小芯片)异构集成成为趋势,其2.5D/3D封装架构极大增加了对ABF载板层数和互连密度的要求。

——汽车电子:智能驾驶等级提升,域控制器和AI芯片需求爆发,车规级认证壁垒高,但一旦通过则需求稳定且利润丰厚。

——5G与高速通信:基站和网络设备中的处理器、交换芯片持续升级,需要ABF载板支持高频高速信号传输。

3、投资核心:寻找能够跨越“三重壁垒”的团队

ABF膜的投资绝非简单的产能投资,而是对技术Know-how和产业化能力的投资。评估一个项目的核心在于其突破以下壁垒的潜力:

(1)技术研发壁垒(从0到1的突破):

材料配方能力:是否具备高分子合成与改性(如环氧-氰酸酯-马来酰亚胺共聚)、精密填料处理(纳米SiO?表面改性、粒径控制)、复配优化(固化剂系统、添加剂)的底层研发能力和专利布局?团队背景中是否有顶尖高分子化学、材料科学专家?

工艺工程能力:是否掌握精密涂布(厚度均匀性±2%、低表面粗糙度)、固化控制(B-Stage半固化)、溶剂体系等核心工艺?是否有与设备商联合开发定制化设备的能力?

(2)量产与良率壁垒(从1到100的爬坡):

一致性控制:实验室样品与大规模生产的天壤之别。能否保证批次间性能稳定(Dk/Df值波动、CTE控制)?

良率提升:半导体行业对缺陷率是“零容忍”。能否将涂布缺陷率、针孔率控制在ppm级别?量产良率能否持续提升并稳定在80%以上(追赶目标)?

成本控制:在研发和产线投入巨大的情况下,能否通过工艺优化降低损耗,最终实现与进口产品有竞争力的成本?

(3)客户认证与供应链壁垒(从100到N的放量):

认证周期长:从送样到通过封装基板厂(如欣兴、深南)和芯片设计公司(如海思、壁仞)认证,周期长达2-3年。企业是否有足够的资金实力和耐心渡过漫长的“死亡谷”?

生态协同:能否与下游客户共同开发,根据其特定需求定制产品?能否进入主流封装厂和终端品牌的合格供应商清单(AVL)?

供应链安全:能否稳定获取高纯度原材料(如电子级环氧树脂、球形硅微粉)?是否面临关键设备(如日本涂布机)的“卡脖子”风险?

4、投资策略与标的筛选标准

(1)青睐的标的类型:

平台型技术团队:核心团队成员最好兼具材料学界顶尖研发背景(如知名高校、研究所或味之素等外企研发部门)和半导体材料产业界资深量产经验。纯学术背景或纯销售背景的团队风险较高。

产业资本加持:已获得下游封装基板厂、芯片设计公司或大型产业基金战略投资的项目更具优势。这不仅是资金支持,更是未来订单和认证通道的保障。

差异化技术路径:在完全模仿味之素配方之外,是否有自主创新的专利技术(如新型树脂体系、填料分散技术)?哪怕只是某个性能参数的微创新,也可能是切入细分市场的突破口。

(2)关键里程碑(Milestone)验证:

近期:完成实验室样品制备,关键指标(Dk, Df, Tg, CTE)接近或达到味之素主流产品水平。

中期:建立中试产线,实现小批量稳定生产,并向2-3家头部客户送样,获得初步性能反馈。

远期:获得首家重要客户认证通过,签订小批量订单,并开始规划大规模产线。

5、风险

技术研发失败风险:配方或工艺始终无法达到客户要求,项目停滞。

产业化不及预期风险:无法解决量产中的良率、成本问题,“纸面技术”无法转化为“产品”。

认证周期过长风险:资金链无法支撑到产品通过认证并产生收入。

市场竞争加剧风险:其他国内厂商率先突破,或味之素为阻击对手发动价格战。

下游需求波动风险:全球半导体行业周期波动,影响短期资本开支和需求。

6、结论与展望

投资ABF膜是一场“硬科技”的长期主义投资,不适合追求短期快钱。其回报在于一旦成功突破,投资标的将不仅是一家材料公司,更是中国半导体产业链自主可控的关键支柱,价值巨大。

对于一级市场最佳策略是:寻找兼具顶尖化学材料科学家和产业化老兵的梦幻团队,在其渡过实验室阶段、需要资金建设中试线并开始客户送样的关键节点介入,利用资本力量助其加速跑通从“样品”到“产品”再到“商品”的死亡谷,最终陪伴其成长为国内ABF材料的龙头,分享国产替代的巨大红利。当前时间点,正是布局这一“隐形核心”材料的最佳窗口期。

-

芯片

+关注

关注

460文章

52951浏览量

448517 -

绝缘材料

+关注

关注

0文章

152浏览量

14645 -

半导体封装

+关注

关注

4文章

304浏览量

14779

发布评论请先 登录

自主创新赋能半导体封装产业——江苏拓能半导体科技有限公司与 “半导体封装结构设计软件” 的突破之路

突围进行时:功率半导体国产化进行到哪了?

国产光刻胶突围,日企垄断终松动

国产ABF载板产能大爆发

Low-κ介电材料,突破半导体封装瓶颈的“隐形核心”

汉思新材料:国际关税贸易战背景下电子芯片胶国产化的必要性

ABF基板突围战,95%材料被日本垄断,国产替代如何破局?

北京市最值得去的十家半导体芯片公司

国产功率器件突围战:仁懋电子TOLL封装如何改写行业格局?

改性EVA胶膜在光伏封装中的抗PID性能对比研究

工商网监

工商网监

评论