超越茅台,“寒王上位”!营收暴增43倍,半年狂赚10亿,“中国英伟达”成了?

超越茅台,“寒王上位”!营收暴增43倍,半年狂赚10亿,“中国英伟达”成了?

电子发烧友网报道(文/梁浩斌)寒王上位!8月27日13点38分,寒武纪股价以1462元一度成功超越贵州茅台,成为A股“新股王”。不过随即冲高回落,“股王”称号只维持了大概一分钟,截至收盘,寒武纪股价又回落至1327.1元。

从巨亏八年到半年暴赚10亿,股价连日暴涨的寒武纪,本周也终于交出一份大超预期的财报。8月26日晚间,寒武纪发布了2025年半年度报告,上半年营收达到28.81亿元,较去年同期的0.65亿元同比暴涨43倍;归母净利润达到10.38亿,而去年同期为亏损5.30亿元,成功实现扭亏为盈。扣除非经常性损益后的净利润为9.13亿元,同样实现了根本性好转,盈利能力的改善主要归因于营业收入的爆发式增长。

四年股价暴涨22倍,“中国英伟达”终于兑现业绩

自生成式AI技术爆发以来,AI芯片等硬件在资本市场上受到前所未有的关注,英伟达作为AI领域最重要的算力芯片供应商,从2022年8月4000亿美元市值附近,截止2025年8月26日市值已经达到4.44万亿美元,在4000亿美元高基数的情况下,四年市值暴涨近11倍。

当然这是有业绩支撑的,2023财年(截至2023年1月29日)英伟达营收269.14亿美元,净利润97.75亿美元;到了2025财年(截至2025年1月26日)英伟达营收1152亿美元,净利润高达728.8亿美元。

那么在AI浪潮下,谁能成为中国的“英伟达”,就是摆在产业界、投资界的一个关键问题。2016年成立的寒武纪,专注于云端、边缘及终端智能芯片的研发与设计,最早还为麒麟970提供NPU IP。2022年寒武纪在科创板上市后,也正式成为“国产AI芯片第一股”。

但上市以来,寒武纪迟迟未能获得大规模订单,连年亏损以及产品落地进展慢,令寒武纪也受到了众多业内人士质疑。

而今年上半年财报中,寒武纪营收利润双双暴增,更是实现了历史性的扭亏为盈,可以说,这意味着寒武纪成立至今近10年时间,终于一脚踏入兑现业绩的阶段。

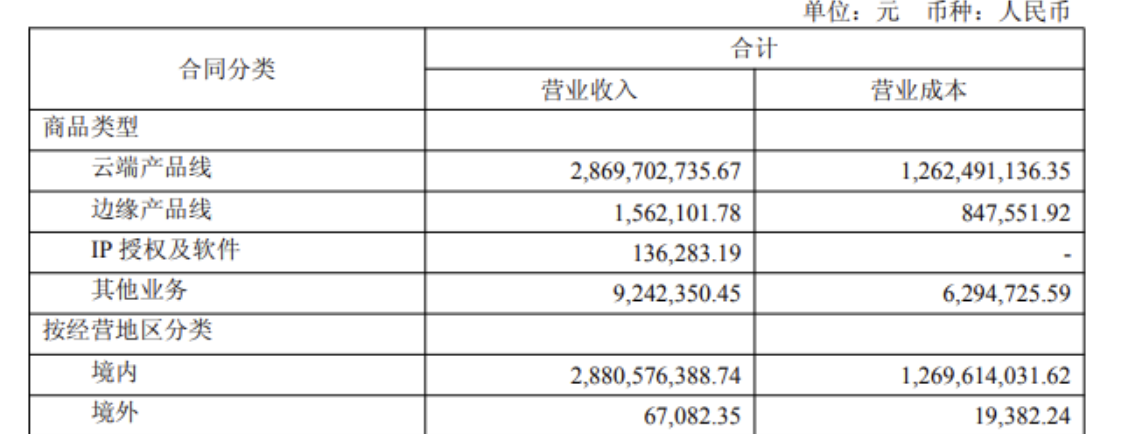

目前寒武纪的主营业务主要分为四大部分,包括云端产品线(包含云端智能芯片及板卡、智能整机)、边缘产品线、IP授权及软件、智能计算集群系统业务。从半年报中可以看到,云端产品线贡献了28.7亿元的收入,占总营收的99.6%以上,是寒武纪业绩增长的绝对引擎。这也说明,寒武纪在高性能计算和数据中心市场中实现了大规模出货,并且主要是以板卡的形式。

目前寒武纪的主营业务主要分为四大部分,包括云端产品线(包含云端智能芯片及板卡、智能整机)、边缘产品线、IP授权及软件、智能计算集群系统业务。从半年报中可以看到,云端产品线贡献了28.7亿元的收入,占总营收的99.6%以上,是寒武纪业绩增长的绝对引擎。这也说明,寒武纪在高性能计算和数据中心市场中实现了大规模出货,并且主要是以板卡的形式。

寒武纪表示,上半年公司产品持续在运营商、金融、互联网等多个重点行业规模化部署并通过了客户严苛环境的验证,加速产品落地进度。寒武纪在报告期内产品持续优化了软硬件平台可靠性及易用性,在大规模商业场景部署下,可长时间保持稳定性。此外,公司产品在各人工智能典型应用场景具有普适性,获得了客户的广泛认可,体现了公司产品的技术领先优势。

在运营商领域,寒武纪聚焦核心应用,持续提供深度优化的算力解决方案,保持客户业务场景的领先性与稳定性。在金融领域,公司不断加深与银行、保险公司及基金公司的业务探索。在支持传统人工智能应用的同时,公司通过先进的算力架构,为金融行业的大模型训练与推理提供支撑,与头部客户共同推进大模型在典型业务中的适配优化与规模化落地,加速了大模型的行业应用。在互联网领域,公司产品持续在大模型、多模态等互联网核心应用领域展开规模化应用,展现了公司产品在业界领先的产品力。

在智慧矿山、智慧能源等垂直领域,公司深度携手业内核心企业,持续助力安全生产,聚力打造智能工厂,为传统行业设备装置的数字化、智能化升级提供人工智能产品支撑,有力助推企业向绿色智能示范标杆转型。

虽然边缘产品线和IP授权及软件业务收入规模相对较小,但构成了寒武纪“云边端”一体化产品体系的重要组成部分,为满足不同场景的人工智能计算需求提供了完整布局。

研发投入继续加大,打造软件平台生态

在产品实现规模出货后,寒武纪在上半年仍在加大研发投入。2025 年上半年,寒武纪研发投入4.56亿元,较上年同期增长2.01%。截至今年6月30日,寒武纪拥有 792 人的研发团队,占员工总人数的 77.95%,80.18%的研发人员拥有硕士及以上学历。

寒武纪表示,新一代的智能处理器微架构和指令集正在持续推动迭代优化工作,将对自然语言处理大模型、视频图像生成大模型以及垂直类大模型的训练推理等场景进行重点优化,将在编程灵活性、易用性、性能、功耗、面积等方面提升产品竞争力。

作为AI计算芯片产品,软件平台和生态构建是推动产品落地的关键。寒武纪表示,在报告期内,持续投入在大规模分布式训练软件平台的研发,迭代更新了DeepSpeed 等业界主流生态分布式训练组件,降低新模型的适配周期。

在生态方面,训练软件平台持续跟进并支持了 PyTorch 最新版本,支持图融合和算子自动生成能力,取得了显著的性能加速效果,得到了客户的认可。

在大模型方面,训练软件平台进一步扩展了对 DeepSeek 系列、Qwen 系列、Hunyuan系列模型的支持,重点优化了通信计算并行方面的性能,提高了混合专家模型训练的整体吞吐。在强化学习领域,新增了对主流强化学习框架和 Qwen 模型的支持,其验证精度和整体性能均已达到主流竞品同等水平。

在易用性和稳定性方面,训练软件平台完善了精度分析工具和在线性能监控工具,辅助大模型训练等业务进行分析和定位精度及性能问题,缩短了业务问题的分析周期。此外,公司进一步验证了大模型训练等在公司不同芯片产品上的训练功能,使得训练软件平台的通用性达到业界领先的水平。

推理平台上,寒武纪表示近期实现显著降低通信延时并提升通信计算并行效率,以 DeepSeek-R1-671B 大语言模型为代表的推理性能提升显著,各项性能指标均达到业界领先水平。在视觉内容生成领域,通过图优化、热点算子量化等技术手段,推理性能同样实现跃升。

持续优化训练推理软件平台,也逐步完善了寒武纪的生态建设。同时寒武纪也积极支持多所高校开设基于寒武纪平台的人工智能课程,构建产学研一体化人才培养生态,为未来增长继续奠定基础。

小结:

作为国产AI芯片第一股,寒武纪终于摆脱上市以来持续亏损的状况,上半年的业绩报告无疑向市场交出了一份惊艳的答卷,标志着公司长期坚持的技术投入开始大规模兑现为商业价值。随着产品逐步受到国内互联网大厂青睐,包括字节跳动释放的订单将支撑其后续的业绩增长。而未来寒武纪可能要更加着重于构建更加稳固的生态护城河,毕竟当前也有不少国产GPU新星冒出,接下来国产AI算力芯片的竞争也将加速进入白热化。

从巨亏八年到半年暴赚10亿,股价连日暴涨的寒武纪,本周也终于交出一份大超预期的财报。8月26日晚间,寒武纪发布了2025年半年度报告,上半年营收达到28.81亿元,较去年同期的0.65亿元同比暴涨43倍;归母净利润达到10.38亿,而去年同期为亏损5.30亿元,成功实现扭亏为盈。扣除非经常性损益后的净利润为9.13亿元,同样实现了根本性好转,盈利能力的改善主要归因于营业收入的爆发式增长。

四年股价暴涨22倍,“中国英伟达”终于兑现业绩

自生成式AI技术爆发以来,AI芯片等硬件在资本市场上受到前所未有的关注,英伟达作为AI领域最重要的算力芯片供应商,从2022年8月4000亿美元市值附近,截止2025年8月26日市值已经达到4.44万亿美元,在4000亿美元高基数的情况下,四年市值暴涨近11倍。

当然这是有业绩支撑的,2023财年(截至2023年1月29日)英伟达营收269.14亿美元,净利润97.75亿美元;到了2025财年(截至2025年1月26日)英伟达营收1152亿美元,净利润高达728.8亿美元。

那么在AI浪潮下,谁能成为中国的“英伟达”,就是摆在产业界、投资界的一个关键问题。2016年成立的寒武纪,专注于云端、边缘及终端智能芯片的研发与设计,最早还为麒麟970提供NPU IP。2022年寒武纪在科创板上市后,也正式成为“国产AI芯片第一股”。

但上市以来,寒武纪迟迟未能获得大规模订单,连年亏损以及产品落地进展慢,令寒武纪也受到了众多业内人士质疑。

而今年上半年财报中,寒武纪营收利润双双暴增,更是实现了历史性的扭亏为盈,可以说,这意味着寒武纪成立至今近10年时间,终于一脚踏入兑现业绩的阶段。

寒武纪表示,上半年公司产品持续在运营商、金融、互联网等多个重点行业规模化部署并通过了客户严苛环境的验证,加速产品落地进度。寒武纪在报告期内产品持续优化了软硬件平台可靠性及易用性,在大规模商业场景部署下,可长时间保持稳定性。此外,公司产品在各人工智能典型应用场景具有普适性,获得了客户的广泛认可,体现了公司产品的技术领先优势。

在运营商领域,寒武纪聚焦核心应用,持续提供深度优化的算力解决方案,保持客户业务场景的领先性与稳定性。在金融领域,公司不断加深与银行、保险公司及基金公司的业务探索。在支持传统人工智能应用的同时,公司通过先进的算力架构,为金融行业的大模型训练与推理提供支撑,与头部客户共同推进大模型在典型业务中的适配优化与规模化落地,加速了大模型的行业应用。在互联网领域,公司产品持续在大模型、多模态等互联网核心应用领域展开规模化应用,展现了公司产品在业界领先的产品力。

在智慧矿山、智慧能源等垂直领域,公司深度携手业内核心企业,持续助力安全生产,聚力打造智能工厂,为传统行业设备装置的数字化、智能化升级提供人工智能产品支撑,有力助推企业向绿色智能示范标杆转型。

虽然边缘产品线和IP授权及软件业务收入规模相对较小,但构成了寒武纪“云边端”一体化产品体系的重要组成部分,为满足不同场景的人工智能计算需求提供了完整布局。

研发投入继续加大,打造软件平台生态

在产品实现规模出货后,寒武纪在上半年仍在加大研发投入。2025 年上半年,寒武纪研发投入4.56亿元,较上年同期增长2.01%。截至今年6月30日,寒武纪拥有 792 人的研发团队,占员工总人数的 77.95%,80.18%的研发人员拥有硕士及以上学历。

寒武纪表示,新一代的智能处理器微架构和指令集正在持续推动迭代优化工作,将对自然语言处理大模型、视频图像生成大模型以及垂直类大模型的训练推理等场景进行重点优化,将在编程灵活性、易用性、性能、功耗、面积等方面提升产品竞争力。

作为AI计算芯片产品,软件平台和生态构建是推动产品落地的关键。寒武纪表示,在报告期内,持续投入在大规模分布式训练软件平台的研发,迭代更新了DeepSpeed 等业界主流生态分布式训练组件,降低新模型的适配周期。

在生态方面,训练软件平台持续跟进并支持了 PyTorch 最新版本,支持图融合和算子自动生成能力,取得了显著的性能加速效果,得到了客户的认可。

在大模型方面,训练软件平台进一步扩展了对 DeepSeek 系列、Qwen 系列、Hunyuan系列模型的支持,重点优化了通信计算并行方面的性能,提高了混合专家模型训练的整体吞吐。在强化学习领域,新增了对主流强化学习框架和 Qwen 模型的支持,其验证精度和整体性能均已达到主流竞品同等水平。

在易用性和稳定性方面,训练软件平台完善了精度分析工具和在线性能监控工具,辅助大模型训练等业务进行分析和定位精度及性能问题,缩短了业务问题的分析周期。此外,公司进一步验证了大模型训练等在公司不同芯片产品上的训练功能,使得训练软件平台的通用性达到业界领先的水平。

推理平台上,寒武纪表示近期实现显著降低通信延时并提升通信计算并行效率,以 DeepSeek-R1-671B 大语言模型为代表的推理性能提升显著,各项性能指标均达到业界领先水平。在视觉内容生成领域,通过图优化、热点算子量化等技术手段,推理性能同样实现跃升。

持续优化训练推理软件平台,也逐步完善了寒武纪的生态建设。同时寒武纪也积极支持多所高校开设基于寒武纪平台的人工智能课程,构建产学研一体化人才培养生态,为未来增长继续奠定基础。

小结:

作为国产AI芯片第一股,寒武纪终于摆脱上市以来持续亏损的状况,上半年的业绩报告无疑向市场交出了一份惊艳的答卷,标志着公司长期坚持的技术投入开始大规模兑现为商业价值。随着产品逐步受到国内互联网大厂青睐,包括字节跳动释放的订单将支撑其后续的业绩增长。而未来寒武纪可能要更加着重于构建更加稳固的生态护城河,毕竟当前也有不少国产GPU新星冒出,接下来国产AI算力芯片的竞争也将加速进入白热化。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

英伟达

+关注

关注

22文章

3986浏览量

94683 -

寒武纪

+关注

关注

12文章

205浏览量

74471 -

AI芯片

+关注

关注

17文章

1999浏览量

36094

发布评论请先 登录

相关推荐

热点推荐

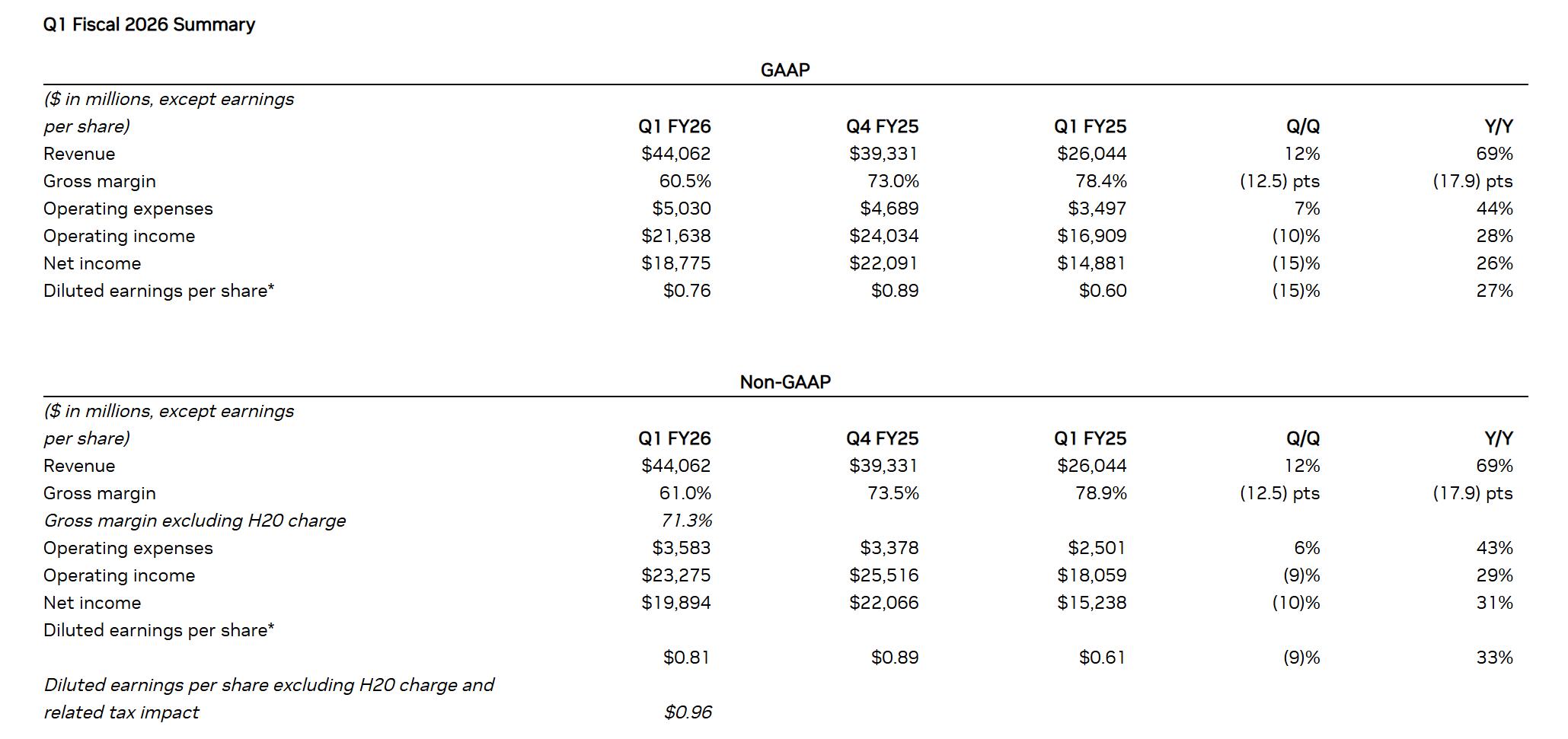

AI推理需求井喷!英伟达Q1营收大涨,H20禁售难挡增长步伐

报告,在全球加大AI基础设施的浪潮下,英伟达第一季度总体营收达到440.6亿美元,较去年同期增长69%,高于市场预期的431

英伟达单季营收破300亿美元!Q2全球半导体Top15,几家欢喜几家愁?

8月28日,美国半导体芯片龙头企业英伟达发布2025财年第二季度报告,英伟达Q2营收达到300.

中国移动上半年日赚4.6亿元 上半年营收人民币5438亿

亿元,同比增长2.0%。股东应占利润为人民币842亿元,同比增长5.0%。换算下来的话中国移动上半年日赚4.65亿元。

苹果第三财季营收大涨 总营收达940.36亿美元 较上年同期增长10%

根据苹果公司发布的截至6月28日的2025财年第三季度财报数据显示,苹果公司在第三财季总营收达到940.36亿美元,较上年同期的857.77亿美元增长高达

英伟达2026财年Q1营收公布 一季度营收441亿美元 英伟达Q1净利润187.8亿美元

英伟达的业绩暴涨神话依然在继续,在5月29日英伟达公司发布了2026财年第一季度财报。财报数据显示,该季度英伟

日赚1.1亿,营收超特斯拉!比亚迪史上最强财报两大看点

历史上年度营收首次突破7000亿元,同时,按历史汇率,超越了特斯拉2024年全年976.90亿美元(约人民币7022.35

英伟达财报发布!Q4净利润220.91亿美元

%。 英伟达首席财务官克莱特·克雷斯披露,2025财年第四季度公司交付了110亿美元的Blackwell芯片。2025财年英伟达

英伟达四季度营收393亿美元 英伟达第四财季净利润增80%

根据全球AI龙头英伟达公司发布的截至1月26日的2025财年第四财季营业数据报告显示;第四财季营收达到393.31亿美元,较去年同期增长78

台积电2024年12月营收增长稳健,英伟达或成未来最大客户

。 回顾全年,台积电2024年1月至12月的累计营收约为28943.08亿新台币,同比增长33.9%。这一稳健的增长态势,进一步巩固了台积电在全球半导体行业的领先地位。 从客户结构来看,苹果和

英伟达或成台积电最大客户,推动AI相关营收增长

,其对台积电的需求也将随之增加。预计到2025年,英伟达对台积电的贡献将显著提升,有望超越当前的最大客户苹果,成为台积电的新晋“头号客户”。 供应链数据显示,目前苹果作为台积电的最大客户,占据了其约25.2%的

英伟达第三季度营收几乎翻倍 但英伟达美股盘后一度跌近5%

正式发布财报之前,众多的分析师已经各显神通进行预测,分析师普遍预计,英伟达的季度销售额将达到331亿美元,较上一季度增长10%,较上年同期增长83%。 根据

英伟达2025财年Q3财报:营收净利双增长,创历史新高

近日,英伟达公司发布了其截至2024年10月27日的2025财年第三季度财务报告。报告显示,英伟达在本季度取得了令人瞩目的财务业绩。 数据显

英伟达年度研发支出超120亿美元,为AMD的两倍之多

研发费用被视为预示未来收入增长的关键高质量指标之一,而英伟达(NVIDIA)因其不断上调的未来季度营收预期,在研发领域的领先地位超越包括AM

工商网监

工商网监

评论