11家半导体设备企业H1:刻蚀设备狂卖50亿,最高净利润暴涨73%

11家半导体设备企业H1:刻蚀设备狂卖50亿,最高净利润暴涨73%

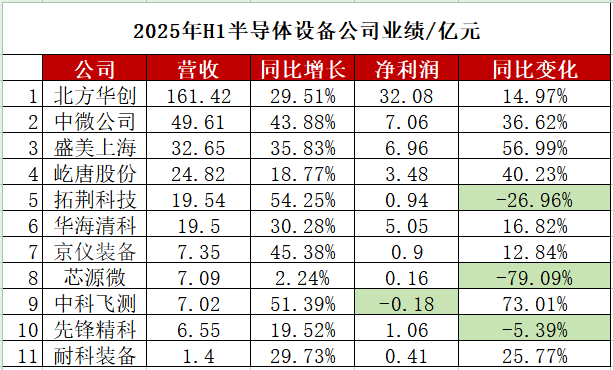

电子发烧友网报道(文/莫婷婷)近期,多家上市半导体设备公司均已公布上半年的财报数据。电子发烧友网统计了北方华创、中微公司、盛美上海、屹唐股份、华海清科、拓荆科技、京仪装备、中科飞测、芯源微、先锋精科、耐科装备等11家的财报数据,从业绩中看各家企业的发展情况。

头部企业营收破百亿,但“增收不增利”成行业阵痛

从营收来看,上述11家合计营收为336.93亿元。营收最高的是北方华创,营收达到161.42亿元,是唯一一家营收破百万的企业。营收增长最为明显的是拓荆科技。

北方华创业绩的增长主要来自订单与销售规模扩大。市场需求旺盛,尤其是客户对高端设备的需求推动各核心产品线放量。刻蚀设备、立式炉以及物理气相沉积(PVD)设备三大产品线累计出货量突破1000台的历史性里程碑。

北方华创通过持续拓展市场,订单量显著增加,带动营业收入同比大幅增长29.51%,其中电子工艺装备业务收入占比94.53%(152.58亿元),成为增长主力。

拓荆科技实现收入高速增长,上半年营业收入达195.41亿元,同比增加54.25%,主要得益于:先进制程验证机台(如PECVD Stack、ACHM等)通过客户认证并规模化量产;新产品(如PF-300T Plus、Supra-D等)出货量激增,累计出货超3000个反应腔,进入超过 70 条生产线。

从净利润来看,中科飞测是净利润增长最为快速的企业。尽管该公司还处于亏损状态,今年上半年的亏损了0.18亿元,但净利润快速增长,达到73.01%,作为对比,2024年上半年的净利润亏损了0.68亿元。净利润同比下降的原因主要系公司营收规模的持续稳定增长,以及研发投入占营业收入的比例同比有所下降等因素影响。其中,公司的研发费用同比增长83.19%。

此外,统计的11家企业有三家出现净利润下滑,包括拓荆科技、芯源微、先锋精科。

增收不增利这一矛盾现象背后,折射出半导体设备赛道“高投入、长周期”的产业特性。在研发方面,拓荆科技报告期内的研发投入金额达到3.49亿元,同比增长11.09%,研发投入占营业收入比例为17.87%。

此外,拓荆科技财报指出,验证成本拖累短期利润:第一季度新设备验证阶段毛利率较低(约15%-20%),而第二季度随着量产突破回升至30%以上。

芯源微在报告中指出净利润下滑的原因:一是随着公司规模的扩大, 管理费用、销售费用等有所增加;二是汇率变动造成汇兑损失增加;三是公司持续加大研发投 入力度,研发投入增加。

芯源微研发费用同比增加12.87%至13.21亿元,摊薄短期利润;同时毛利率受部分新产品量产初期成本较高影响,整体承压。

先锋精科净利润为1.06亿元,下滑了5.39%。主要是因为公司在业务扩张期,因新增产能利用率不足、人力成本上升以及内部效率有待优化等多重因素叠加,导致了成本上升、毛利率下滑,最终造成了“增收不增利”的局面。

从上述企业的业绩情况看到,还处于行业技术攻坚期的半导体设备企业,会出现“增收不增利”的情况,短期需承受研发、扩产的沉没成本,长期则需通过技术壁垒构建实现盈利跃迁。而头部半导体设备企业,随着原有产品线订单量增长,新品带来第二增长曲线,将依托规模效应与技术迭代双重驱动,带动盈利能力。

刻蚀霸主狂揽50亿销量,高端工艺设备需求激增

此次统计的11家半导体设备企业涉及刻蚀、薄膜沉积、封装、清洗设备等细分领域。

在薄膜沉积设备领域,北方华创和拓荆科技是两大重要玩家。

具体来看,北方华创的主力设备销量攀升,刻蚀设备收入超50亿元、薄膜沉积设备收入超65亿元。在热处理设备领域,已形成了立式炉和快速热处理设备(RTP)的全系列布局,热处理设备收入超10亿元。今年3月,北方华创还宣布进军离子注入设备市场,并发布多款12英寸离子注入设备。

拓荆科技在薄膜沉积设备领域加速新品布局,实现从跟随到引领的技术跨越。PECVD设备是公司核心产品,也是芯片制造薄膜沉积工艺中运用最广泛的设备种类。公司基于PF-300T Plus/Supra-D平台的ONO叠层、ACHM等先进工艺设备已通过客户端验证,累计出货超340个反应腔;ALD设备中,PE-ALD SiO?、SiCO等介质薄膜材料实现全面覆盖,Thermal-ALD TiN出货量持续攀升。

在产能布局方面,NF-300H(18片处理能力)和NF-300M Supra-H(24片处理能力)等高产能机型推动规模化生产。

据了解,拓荆科技的薄膜沉积设备在客户端产线生产运行稳定性表现优异,平均机台稳定运行时 间(Uptime)超过90%,达到国际同类设备水平。薄膜沉积设备在客户端产线生产产品的累计流片量已突破3.43亿片。

在封装设备方面,芯源微的先进封装产品线布局较为全面, 有涂胶机、显影机、湿法刻蚀、湿法去胶、湿法清洗等。今年上半年,战略新产品前道化学清洗机,签单同比增幅较大;公司还在研发新一代前道涂胶显影机,预计在今年发送到客户端开展验证,未来客户端验证完成后有望进一 步提升公司国内市占率。

芯源微表示未来,公司将继续围绕高端封装,尤其是HBM、CoWoS等高端工艺的需求开展 研发,不断为客户提供更高性价比产品。

在清洗设备方面,盛美上海上半年营收同比劲增35.83%;净利润同比大增56.99%。清洗设备依旧是盛美上海的增长主动力,2025 年 3 月,公司自主研发的单晶圆高温SPM设备已成功通过关键客户验证。同时电镀设备的销量相较去年同期也有了显著,公司ECP设备第1500电镀腔完成交付。此外,在需求端,二季度逻辑芯片和存储芯片两大领域的客户需求均较为旺盛。

在产能方面,盛美上海临港厂区共有两个生产工厂,其中厂A已经投产,在满产状态下,可达到人民币100亿元的产能。目前临港厂区的工 厂产能可以支持公司完成今年的65亿元至71亿元的业绩指引目标 。预计明年临港厂区的厂B将开始装修,计划 于明年下半年完成装修后开始投产,正式投产后可以实现人民币 200亿元的年产值。

进入并购整合期,技术覆盖持续拓宽

除了内生增长,外延式扩张也为公司发展注入了强劲动力。例如在湿法设备领域,北方华创通过资本收购芯源微拓展版图,丰富了公司在前道物理清洗和前道化学清洗领域的布局。

今年上半年,公司湿法设备收入超5亿 元。自6月30日起将芯源微纳入合并财务报表范围,因此以上收入不含芯源微湿法设备收入,预计在今年下半年,芯源微带来的业绩增长将逐渐凸显。

此外,苏大维格宣布拟以5.1亿元收购光掩模缺陷检测设备企业常州维普不超过51%股权、中微公司收购新加坡光刻辅助设备商 Vistec 部分资产、又如芯碁微装向港交所提交上市申请。

不管是北方华创、苏大维格的“买买买”,还是芯碁微装的“走出去”,这都是中国半导体设备行业从“单点突破”迈向“体系化竞争”的标志性事件。

工信部出台的《半导体设备产业高质量发展行动计划》提出,2025 年底前培育 3-5 家营收超百亿的设备集团。在利好政策的带动下,半导体设备企业通过并购不仅能丰富企业的产品线,也能显著增强了企业的核心竞争力和市场整体竞争力。

头部企业营收破百亿,但“增收不增利”成行业阵痛

从营收来看,上述11家合计营收为336.93亿元。营收最高的是北方华创,营收达到161.42亿元,是唯一一家营收破百万的企业。营收增长最为明显的是拓荆科技。

北方华创业绩的增长主要来自订单与销售规模扩大。市场需求旺盛,尤其是客户对高端设备的需求推动各核心产品线放量。刻蚀设备、立式炉以及物理气相沉积(PVD)设备三大产品线累计出货量突破1000台的历史性里程碑。

北方华创通过持续拓展市场,订单量显著增加,带动营业收入同比大幅增长29.51%,其中电子工艺装备业务收入占比94.53%(152.58亿元),成为增长主力。

拓荆科技实现收入高速增长,上半年营业收入达195.41亿元,同比增加54.25%,主要得益于:先进制程验证机台(如PECVD Stack、ACHM等)通过客户认证并规模化量产;新产品(如PF-300T Plus、Supra-D等)出货量激增,累计出货超3000个反应腔,进入超过 70 条生产线。

从净利润来看,中科飞测是净利润增长最为快速的企业。尽管该公司还处于亏损状态,今年上半年的亏损了0.18亿元,但净利润快速增长,达到73.01%,作为对比,2024年上半年的净利润亏损了0.68亿元。净利润同比下降的原因主要系公司营收规模的持续稳定增长,以及研发投入占营业收入的比例同比有所下降等因素影响。其中,公司的研发费用同比增长83.19%。

此外,统计的11家企业有三家出现净利润下滑,包括拓荆科技、芯源微、先锋精科。

增收不增利这一矛盾现象背后,折射出半导体设备赛道“高投入、长周期”的产业特性。在研发方面,拓荆科技报告期内的研发投入金额达到3.49亿元,同比增长11.09%,研发投入占营业收入比例为17.87%。

此外,拓荆科技财报指出,验证成本拖累短期利润:第一季度新设备验证阶段毛利率较低(约15%-20%),而第二季度随着量产突破回升至30%以上。

芯源微在报告中指出净利润下滑的原因:一是随着公司规模的扩大, 管理费用、销售费用等有所增加;二是汇率变动造成汇兑损失增加;三是公司持续加大研发投 入力度,研发投入增加。

芯源微研发费用同比增加12.87%至13.21亿元,摊薄短期利润;同时毛利率受部分新产品量产初期成本较高影响,整体承压。

先锋精科净利润为1.06亿元,下滑了5.39%。主要是因为公司在业务扩张期,因新增产能利用率不足、人力成本上升以及内部效率有待优化等多重因素叠加,导致了成本上升、毛利率下滑,最终造成了“增收不增利”的局面。

从上述企业的业绩情况看到,还处于行业技术攻坚期的半导体设备企业,会出现“增收不增利”的情况,短期需承受研发、扩产的沉没成本,长期则需通过技术壁垒构建实现盈利跃迁。而头部半导体设备企业,随着原有产品线订单量增长,新品带来第二增长曲线,将依托规模效应与技术迭代双重驱动,带动盈利能力。

刻蚀霸主狂揽50亿销量,高端工艺设备需求激增

此次统计的11家半导体设备企业涉及刻蚀、薄膜沉积、封装、清洗设备等细分领域。

在薄膜沉积设备领域,北方华创和拓荆科技是两大重要玩家。

具体来看,北方华创的主力设备销量攀升,刻蚀设备收入超50亿元、薄膜沉积设备收入超65亿元。在热处理设备领域,已形成了立式炉和快速热处理设备(RTP)的全系列布局,热处理设备收入超10亿元。今年3月,北方华创还宣布进军离子注入设备市场,并发布多款12英寸离子注入设备。

拓荆科技在薄膜沉积设备领域加速新品布局,实现从跟随到引领的技术跨越。PECVD设备是公司核心产品,也是芯片制造薄膜沉积工艺中运用最广泛的设备种类。公司基于PF-300T Plus/Supra-D平台的ONO叠层、ACHM等先进工艺设备已通过客户端验证,累计出货超340个反应腔;ALD设备中,PE-ALD SiO?、SiCO等介质薄膜材料实现全面覆盖,Thermal-ALD TiN出货量持续攀升。

在产能布局方面,NF-300H(18片处理能力)和NF-300M Supra-H(24片处理能力)等高产能机型推动规模化生产。

据了解,拓荆科技的薄膜沉积设备在客户端产线生产运行稳定性表现优异,平均机台稳定运行时 间(Uptime)超过90%,达到国际同类设备水平。薄膜沉积设备在客户端产线生产产品的累计流片量已突破3.43亿片。

在封装设备方面,芯源微的先进封装产品线布局较为全面, 有涂胶机、显影机、湿法刻蚀、湿法去胶、湿法清洗等。今年上半年,战略新产品前道化学清洗机,签单同比增幅较大;公司还在研发新一代前道涂胶显影机,预计在今年发送到客户端开展验证,未来客户端验证完成后有望进一 步提升公司国内市占率。

芯源微表示未来,公司将继续围绕高端封装,尤其是HBM、CoWoS等高端工艺的需求开展 研发,不断为客户提供更高性价比产品。

在清洗设备方面,盛美上海上半年营收同比劲增35.83%;净利润同比大增56.99%。清洗设备依旧是盛美上海的增长主动力,2025 年 3 月,公司自主研发的单晶圆高温SPM设备已成功通过关键客户验证。同时电镀设备的销量相较去年同期也有了显著,公司ECP设备第1500电镀腔完成交付。此外,在需求端,二季度逻辑芯片和存储芯片两大领域的客户需求均较为旺盛。

在产能方面,盛美上海临港厂区共有两个生产工厂,其中厂A已经投产,在满产状态下,可达到人民币100亿元的产能。目前临港厂区的工 厂产能可以支持公司完成今年的65亿元至71亿元的业绩指引目标 。预计明年临港厂区的厂B将开始装修,计划 于明年下半年完成装修后开始投产,正式投产后可以实现人民币 200亿元的年产值。

进入并购整合期,技术覆盖持续拓宽

除了内生增长,外延式扩张也为公司发展注入了强劲动力。例如在湿法设备领域,北方华创通过资本收购芯源微拓展版图,丰富了公司在前道物理清洗和前道化学清洗领域的布局。

今年上半年,公司湿法设备收入超5亿 元。自6月30日起将芯源微纳入合并财务报表范围,因此以上收入不含芯源微湿法设备收入,预计在今年下半年,芯源微带来的业绩增长将逐渐凸显。

此外,苏大维格宣布拟以5.1亿元收购光掩模缺陷检测设备企业常州维普不超过51%股权、中微公司收购新加坡光刻辅助设备商 Vistec 部分资产、又如芯碁微装向港交所提交上市申请。

不管是北方华创、苏大维格的“买买买”,还是芯碁微装的“走出去”,这都是中国半导体设备行业从“单点突破”迈向“体系化竞争”的标志性事件。

工信部出台的《半导体设备产业高质量发展行动计划》提出,2025 年底前培育 3-5 家营收超百亿的设备集团。在利好政策的带动下,半导体设备企业通过并购不仅能丰富企业的产品线,也能显著增强了企业的核心竞争力和市场整体竞争力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

设备

+关注

关注

2文章

4722浏览量

72147 -

刻蚀

+关注

关注

2文章

212浏览量

13506

发布评论请先 登录

相关推荐

热点推荐

净利润暴涨2000%,国产芯片冲高初见成效

、思特威等,净利润增长均超200%,最高超2000%。半导体企业业绩向好,除了手机、PC等市场呈现复苏信号之外,还在于近些年来国内半导体

净利润飙涨!13家AIoT公司H1业绩PK,谁家AIoT芯片布局最具潜力?

第二季度营收19.82亿元,同比上升21.99%。 ? 随着2024年全球经济转暖,上半年中国AIoT芯片上市企业哪些喜人的表现,他们的营收和净利润呈现了怎样的变化?本文对数据进行详细分析,分享三大发现。 ? 10

净利润大涨63%!瑞声科技H1营收突破133亿,三大创新技术成新增长引擎

8月21日,瑞声科技发布了2025年上半年业绩公告,截止2025年6月30日,集团实现营收为133.2亿元,同比增长18.4%。净利润达到8.76亿元,同比去年同期大涨63.1%。

电路板企业生益电子上半年扣非净利润5.28亿元,同比增长483.25%

电路板企业生益电子在2025上半年取得非常不错的经营业绩,?根据生益电子公布的2025年半年度报告数据显示,在2025年第二季度,生益电子实现营业收入达到21.89亿元;归母净利润3.30亿

半导体设备,日韩大赚!

半导体设备,一直是一个水深火热的细分领域。 随着2024年全球半导体设备销售额数据的出炉,这一领域迎来更多看点。 ** 01****半导体

九家半导体设备企业Q1:最高营收破82亿,研发暗战升级

电子发烧友网报道(文/莫婷婷)当前,国内半导体设备行业处于快速发展阶段,但国内设备厂商的国产份额依旧较低,国产替代空间较大,各家半导体设备

中国电信公布2024全年净利润 中国电信2024年净利润330亿 同比增长8.4%

国电信经营收入为人民币5,294亿元,同比增3.1%;服务收入为人民币4,820亿元,同比增3.7%。EBITDA为人民币1,408亿元,同比增2.9%;

小米第四季度净利润90亿元 小米2024年经调整净利润创历史新高达272亿

小米集团在港交所发出好消息,在3月18日小米发布了2024年全年财报;根据财报数据显示,2024年营收3659.06亿元,创历史新高,同比增长35%;经调整净利润为272亿元,同样也是创下历史新高

北京市最值得去的十家半导体芯片公司

突出表现的半导体企业。以下是基于技术创新、市场地位及发展潜力综合评估的十家最值得关注的半导体芯片公司(按领域分类):

1. 芯驰科技(Se

发表于 03-05 19:37

半导体湿法刻蚀设备加热器的作用

其实在半导体湿法刻蚀整个设备中有一个比较重要部件,或许你是专业的,第一反应就是它。没错,加热器!但是也有不少刚入行,或者了解不深的人好奇,半导体湿法

联芸科技预计2024年净利润0.81—1.05亿 同比增长55.08%至101.04%

存储管理芯片厂商联芸科技披露了2024年的预计业绩情况,据联芸科技披露:预计在2024年度实现营业收入11—12.1亿,同比增长7.38%至17.05%;同期归母净利润为0.81—1.05亿

中国最大传感器企业韦尔股份前三季度净利润暴涨544%

日前;韦尔股份正式披露了三季报,韦尔股份在 2024年前三季度实现营业收入189.08亿元,同比增长25.38%,净利润23.75亿元,同比增长544.74%,基本每股收益1.98元。 其中

韦尔股份前三季度净利润预计大幅增长超5倍

10月13日有媒体报道,半导体巨头韦尔股份近期公布了其2024年前三季度业绩预告。

据预告,公司预计归属净利润为22.67亿元至24.67亿元,同比大幅增长515.35%至5

工商网监

工商网监

评论