苏奥传感2025上半年营业收入增长,净利率却大幅下滑

苏奥传感2025上半年营业收入增长,净利率却大幅下滑

8月21日,汽车行业代表性企业苏奥传感发布了2025年中报,引发市场广泛关注。苏奥传感作为行业内的重要参与者,主营业务涵盖传感器及配件、燃油系统附件以及汽车内饰件的生产与销售,在汽车产业供应链中占据着关键位置。截至8月20日收盘,苏奥传感股价报收于8.86元,总市值达到70.94亿元。

增收不增利,盈利指标下滑

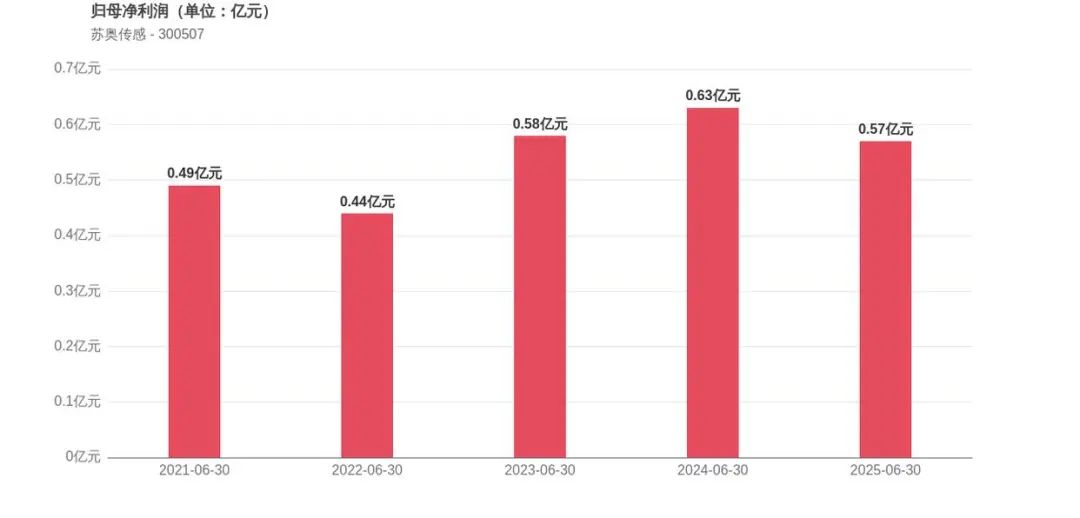

2025年上半年,苏奥传感的经营业绩呈现出增收不增利的局面。公司营业收入实现11.04亿元,同比大幅增长99.21%,这一数据表明公司在市场拓展方面取得了一定成效,产品或服务的销售规模显著扩大。然而,归母净利润仅为0.57亿元,同比下滑9.12%,反映出公司在成本控制或利润转化方面存在挑战。

进一步从反映盈利质量的指标来看,苏奥传感面临着较大的盈利能力下滑压力。净利率由2024年上半年的15.19%大幅下滑至7.26%,这意味着公司在每一元营业收入中所获得的净利润大幅减少。毛利率也从23.90%降至16.13%,表明公司产品或服务的直接成本占比上升,利润空间被压缩。净资产收益率为2.74%,同比下降0.46个百分点,显示出公司运用自有资本获取收益的能力有所减弱。

经营稳健性:有喜有忧

在经营稳健性方面,苏奥传感呈现出喜忧参半的态势。一方面,公司面临资产负债率上升的挑战,资产负债率达到39.59%,同比增长11.31个百分点,这表明公司的债务负担有所加重,可能会对公司的财务稳定性和偿债能力产生一定影响。

另一方面,公司经营活动产生的现金流净额为1.57亿元,较2024年同期的 - 0.0亿元实现转正,这是一个积极的信号,说明公司的经营活动能够产生正向的现金流入,有助于保障公司的日常运营和资金周转。此外,存货周转天数为51.13天,较2024年上半年下降18.2%,显示出公司在库存管理方面取得了进步,库存管理效率有所提升,能够更快地将存货转化为销售收入。

机构持股锐减,市场表现有亮点

从机构持股情况来看,截至2025年上半年,持有苏奥传感股票的机构家数仅为1家,相比2024年同期的23家大幅减少22家,机构投资者参与度明显下降。这可能反映出机构投资者对苏奥传感的未来发展前景存在一定的担忧,或者认为公司的投资价值在当前阶段不够突出。

值得一提的是,苏奥传感市值最高时出现在2016年7月5日,总市值达到110.59亿元。而当前市值为70.94亿元,若要达到历史最高市值,股价需上涨55.90%。不过,公司年内股价已累计上涨33.23%,显示出一定的市场表现,这也说明尽管公司面临诸多挑战,但市场对其仍存在一定的认可和期待。

综合来看,苏奥传感在2025年上半年既有营业收入大幅增长的亮点,也面临着盈利能力下滑、资产负债率上升以及机构持股减少等挑战。未来,公司需要在成本控制、利润提升、债务管理等方面采取有效措施,以改善经营状况,提升市场竞争力,实现可持续发展。传感器专家网将持续关注苏奥传感的后续发展动态,为行业人士提供及时、准确的信息。

来源:金融家

-

传感

+关注

关注

1文章

130浏览量

31891

发布评论请先 登录

汇顶科技净利润增长36%,深圳380亿市值传感器龙头拟派发6900万元现金红包

歌尔股份2025年上半年归母净利润14.17亿元,增长15.65%

润和软件2025年半年报:主营收入稳步增长,扣非归母净利润同比增长47.33%

电路板企业生益电子上半年扣非净利润5.28亿元,同比增长483.25%

艾为电子上半年净利润同比增长71.09%,多领域产品强势突破

工商网监

工商网监

评论