投资逆势增长53.4%!半导体设备自主创新,三大上市公司最新进展揭秘

投资逆势增长53.4%!半导体设备自主创新,三大上市公司最新进展揭秘

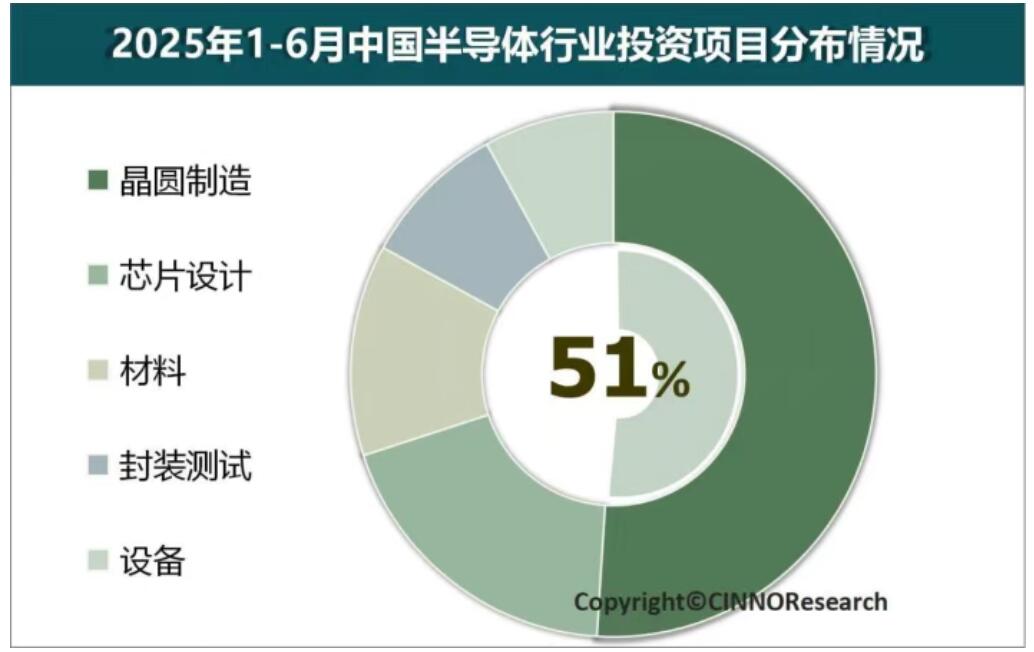

8月12日,调研机构CINNO Research最新统计数据,2025年上半年,中国半导体产业(含中国台湾)总投资额为4,550亿元,同比下滑9.8%,相比去年同比下降41.6%,已有明显收缩之势。但是与之相反的是,半导体设备投资逆势增长53.4%,成为唯一实现正增长的领域,凸显了中国在建立自给自足供应链方面的进展。

中国半导体设备投资的逆势增长,本质上是一场被外部压力倒逼的自主创新突围战。美国的禁令在限制中国获得先进设备的同时,也激活了本土半导体设备的创新动能。本文将从三家公司的半年报预告和新品来解读一下半导体设备市场变化。

图:三家半导体设备上市公司2025年上半年业绩预告 电子发烧友制图

中微公司:上半年预期营收和净利润双增长,研发创新带动新品加快上市

7月17日,中微公司发布2025年上半年业绩预告,2025年第二季度营收保持高速增长,预计营业收入约27.87亿元,同比增长51.26%;同时,公司预计2025年半年度营收预计约49.61亿元,同比增长约43.88%,实现归母净利润6.8亿元到7.3亿元,同比增加31.61%到41.28%。

哪些因素驱动了公司业绩的增长?中微公司披露,LPCVD 薄膜设备收入增长约608.19%,达1.99 亿元。公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,在先进逻辑器件和先进存储器件中多种关键刻蚀工艺实现大规模量产。

而净利润增长主要来自两大驱动,一是2025 年上半年营业收入增长 43.88%下,毛利较去年增长约5.52 亿元;二是研发创新带动新品上市,提高产品净利润收入,2025年上半年公司研发投入约 14.92 亿元,同比增长53.70%,公司目前在研项目涵盖六类设备,超二十款新设备的开发。公司研发新产品的速度显著加快,过去通常需要三到五年开发一款新设备,现在只需两年或更短时间就能开发出有竞争力的新设备,并顺利进入市场,公司有望在未来几年更大规模地推出新产品。

中微公司董事长、总经理尹志尧此前在接受媒体采访时曾表示,等离子体刻蚀设备和薄膜沉积设备是除了光刻机以外非常重要、也是市场空间广阔的关键设备。尤其是在芯片工艺从2D到3D发展,以及10nm以下的制程升级,刻蚀跟薄膜的应用总量跟步骤数大大增加,近年市场体量的增长很快。

在过去的20年间,中微公司共计开发了3代、18款刻蚀机,产品开发节奏不断加快,并且应用于主流客户及产品市场。今年6月,中微公司宣布,Primo Menova?12寸金属刻蚀设备全球首台机顺利付运国内一家重要集成电路研发设计及制造服务商,此项里程碑既标志着中微公司在等离子体刻蚀领域的又一自主创新。

在等离子体刻蚀领域,中微公司基本可以全面覆盖(不同应用),包括成熟及先进逻辑器件、闪存、动态存储器、特殊器件等,并且已经有95%到99%的应用都有了批量生产的数据或客户认证的数据。“我们很快将会把国际对国内禁运的20多种薄膜设备开发完成,预计到2029年完成所有开发。” 中微公司董事长、总经理尹志尧表示。

盛美上海:净利润同比增长56.99%,在三大领域跻身世界前四

8月6日,盛美上海发布2025年半年报,上半年公司实现营业收入32.65亿元,同比增长35.83%;归属于上市公司股东的净利润达到6.96亿元,同比增长56.99%;归属于上市公司股东的扣除非经常性损益的净利润为6.74亿元,同比增长55.17%。

财报披露,盛美上海营收快速增长主要来自两大因素:一、主要原因是中国大陆市场需求强劲,公司凭借技术差异化优势,成功把握市场机遇,积累了充足订单储备;二、公司深入推进产品平台化,产品技术水平和性能持续提升,产品系列日趋完善,满足了客户的多样化需求,市场认可度不断提高,为收入增长提供了有力支撑。

8月6日在投资者开放日活动中,盛美上海透露公司第三季度订单已排满,第四季度也即将排满,这也向外界预示下半年公司将保持良好发展趋势。

盛美上海已成长为具有国际竞争力的半导体设备供应商之一,产品获得众多中国和国际主流半导体厂商的认可。在半导体清洗设备领域,据Gartner统计,公司全球市场占有率达8.0%,位居全球第四;根据部分中国厂商统计,公司单片清洗设备中国市场占有率超30%,排名第二。在半导体电镀设备领域,公司全球市场占有率达8.2%,位列全球第三。

2025年6月30日,盛美上海ECP设备1500电镀腔顺利交付,标志着盛美上海在产品迭代升级与市场拓展方面取得突破,此次交付的ECP设备1500电镀腔,在稳定性、精度和效率等方面均达到了行业领先水平,能够满足客户在半导体制造过程中的多样化需求。

拓荆科技:Q2业绩高速增长,半导体设备国产替代加速

7 月17 日,公司发布2025 年半年度业绩预告,公司实现营业收入19.19-19.69 亿元,同比增长51.45%-55.40%;归母净利润0.91-1 亿元,同比减少29.47%-22.5%;扣非后归母净利润0.35-0.44 亿元,同比增长74.14%-119.24%。

财报披露,拓荆科技2025 年第二季度实现营业收入 12.1亿元至 12.6亿元,同比增长 52%至58%。经财务部门初步测算,预计公司2025年第二季度实现归属于母公司所有者的净利润2.38亿元至2.47亿元,同比增长101%至108%。

为何第二季度可以实现营收和净利润大幅度增长?拓荆公告显示,公司积极把握半导体设备国产替代的战略机遇,依托薄膜沉积设备(PECVD/ALD/SACVD/HDPCVD/Flowable CVD)和三维集成领域的先进键合设备及配套量检测设备的技术领先优势,产品成熟度及性能优势获得客户广泛认可,市场渗透率进一步提升,收入持续高速增长。

2025年二季度起,公司迎来营收和盈利双爆发,主要是基于新型设备平台和新型反应腔等先进工艺薄膜设备陆续通过客户验收,量产规模不断扩大。二季度毛利率环比大幅改善,期间费用率同比下降,体现出规模效应。

经过多年的高强度自主研发,拓荆科技推出了数款键合设备,其中芯片对晶圆键合前表面预处理产品已实现量产,在国内具有领先优势。新款键合设备的验证成功为公司未来的进一步增长奠定了基础。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@huaqiu.com。

-

中微公司

+关注

关注

0文章

74浏览量

12514 -

半导体设备

+关注

关注

4文章

399浏览量

16126 -

刻蚀机

+关注

关注

0文章

57浏览量

4617

发布评论请先 登录

英特尔持续推进核心制程和先进封装技术创新,分享最新进展

谷歌Gemini API最新进展

砥砺创新 芯耀未来——武汉芯源半导体荣膺21ic电子网2024年度“创新驱动奖”

京东方华灿光电氮化镓器件的最新进展

华大半导体与湖南大学成功举办SiC功率半导体技术研讨会

垂直氮化镓器件的最新进展和可靠性挑战

Qorvo荣获2024年最受尊敬半导体上市公司奖

紫光国微荣膺上市公司“金质量·科技创新奖”

FF将发布FX品牌最新进展

揭秘超以太网联盟(UEC)1.0 规范最新进展(2024Q4)

工商网监

工商网监

评论