半导体设备,日本不行了?

半导体设备,日本不行了?

2020年,COVID-19在全球范围内的传播引发了特殊需求,2021年至2022年,全球半导体市场和制造设备市场快速扩张。预计2022年半导体市场规模将达到5741亿美元,设备市场规模将达到1076亿美元,均创历史新高(图1 )。

但由于2022年新冠特殊需求结束以及半导体衰退,2023年半导体市场将减少约10%至5151亿美元,设备市场也将减少约15%至91.2美元亿。据说到2024年,经济将恢复到2022年创下历史新高的水平。

图1 全球半导体市场与制造设备市场

顺便说一下,我去年曾经报道日本前端工艺设备行业正处于危机边缘,市场份额迅速下降。因此,在本文中,我想讨论一下日本前端设备世界份额的最新趋势。先说结论,日本前道工艺设备全球份额从2021年的26%下降2个百分点至24%。也就是说,日本前端设备份额的下降趋势并未停止,而且形势依然严峻。

在这样的情况下,看似已经触底的光刻设备的市场份额却在上升,尤其是佳能对i-line和KrF业务的关注,使得设备数量的市场份额有所增加。这在日渐衰落的日本前处理设备产业中,可以说是一个亮点。

首先我们来看看各种前处理设备的出货金额。

各类前处理设备出货额

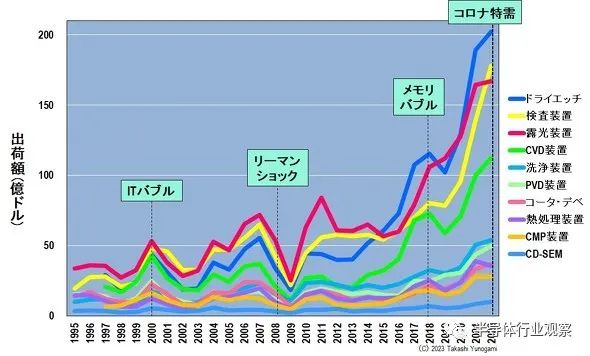

图2显示了各种前处理设备出货额的变化。检验设备是外观检验和缺陷检验的总和。另外,清洗设备的出货量按单片式和批量式的总和计算。

图2 各类前道工艺设备出货额变化

到2022年,干法刻蚀设备将达到202亿美元,成为首个单台设备出货量超过200亿美元的设备。其次是检查设备,出货额为 178 亿美元,超过光刻设备的 167 亿美元,成为第二大出货量。此外,CVD设备以112亿美元排名第四。

这里,由于检查设备中的视觉检查设备价值135亿美元,因此2022年将超过100亿美元的前道工艺设备有四类:干蚀刻设备、曝光设备、视觉检查设备、CVD设备。

所有前端工艺设备的出货量在2000年IT泡沫期间达到顶峰。因此,我为每个设备绘制了一个以 2000 年出货量标准化的图表(图 3)。从图中可以看出,预处理设备可以分为四种类型。以下,将2000年的出货量归一化后的值称为“增长率”。

图3 2000年标准化的各种前端工艺设备的出货值

(增长率)

“第一”类是干法刻蚀设备,到 2022 年增长了 4.6 倍。2015年以来,干法刻蚀设备不仅在出货量上,而且在增长率上都超越了其他设备。

“第二”是2022年增长率约为3或以上的设备。具体来看,按照增长率由高到低排列,检验设备为3.7,曝光设备和清洗设备均为3.1,包括立式扩散炉在内的热处理设备为2.9。其中,检查设备已超过光刻设备,成为出货量第二大的设备,具有极高的增长潜力。另一方面,热处理设备增速较2021年的3.2下降0.3个百分点。

此外,属于第一类和第二类的设备组,2010年至2013年增长率均在1以上,导致此后的高增长。

“第三”是CVD设备,2022年增速为2.6。CVD设备增速超过1是在2016年之后。这很大程度上受到NAND闪存(NAND)结构从2D到3D变化的影响。这是因为,随着3D NAND层数增加到48、64、92/96、112/128等,每一代需要的CVD设备增加1.5倍。

最后的“第四”是一组增长率为 2 或更低的设备。从2017年到2020年,这些设备的增长率为1或以上。也就是说,这是一组无法轻易超越2000巅峰的装备。具体来说,按照增长率由高到低排列,PVD设备为2.0,CD-SEM为1.9,CMP设备为1.7,涂布机/显影机为1.6。

接下来我们看看各公司各前处理设备的市场占有率。

各种前处理设备各公司的市场份额

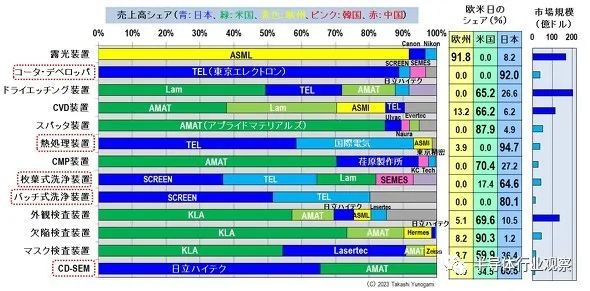

图4显示了各类前端工艺设备按企业划分的市场份额,欧洲、美国、日本的份额以及2022年的市场规模。一眼就能看出,前端工艺设备寡头垄断正在持续推进。

图 4 按公司划分的市场份额、按地区划分的份额以及各种前端流程的市场规模

例如,作为“1强+其他”,曝光设备ASML(91.8%)、镀膜机开发商Tokyo Electron(TEL,88.8%)、溅射设备Applied Materials(AMAT,84.7%)、目视检查设备包括KLA(57.2%) )和缺陷检测设备KLA(73.4%)。

排名前2+的其他包括热处理设备TEL(58.5%)和国际电气(34.8%)、CMP设备AMAT(70.4%)和Ebara Corporation(24.2%)、批量清洗设备SCREEN(51.4%)和TEL (28.7%)、掩模检测设备KLA(54.5%)和Lasertech(36.4%)、CD-SEM日立高新技术(65.5%)和AMAT(34.5%)。

另一方面,有些设备正在与三个或更多公司竞争。Lam Research (Lam, 49.4%)、TEL (22.4%)、AMAT (15.8%) 干式蚀刻设备、AMAT (37.9%)、Lam (32.5%)、ASMI (14.4%) CVD 设备、SCREEN (36.7%) 、TEL (27.9%)、Lam (17.4%) 和 SEMES (11.0%)。

欧美日前端设备市场占有率

我们看一下上图4中欧洲、美国、日本的地区份额。ASML所在的欧洲在光刻设备方面拥有91.8%的垄断地位。美国以AMAT、Lam、KLA为主,拥有干蚀刻设备(65.2%)、CVD设备(66.2%)、溅射设备(87.9%)、CMP设备(70.4%)、目视检查设备(69.6%).%)、缺陷检测设备(90.3%)、掩模检测设备(59.9%)。

另一方面,日本在涂布机/显影机(92.0%)、热处理设备(94.7%)、单片清洗设备(64.6%)、批量清洗设备(80.1%)、CD-SEM(65.5%)等方面拥有世界第一的市场份额。

但日本占有率较高的设备市场规模并不是很大。另一方面,欧美占据前端设备全球份额,市场规模超过100亿美元。202亿美元的干蚀刻设备是最大市场,Lam和AMAT合计占65.2%;167亿美元的曝光设备,ASML占91.8%;135亿美元的视觉检测设备,KLA和AMAT占69.6%;112亿美元的CVD设备AMAT和Lam占66.2%。

也就是说,欧美的AMAT、ASML、Lam、KLA都专注于市场规模较大的设备,垄断了全球市场份额。似乎有一种基于营销的自上而下的策略。

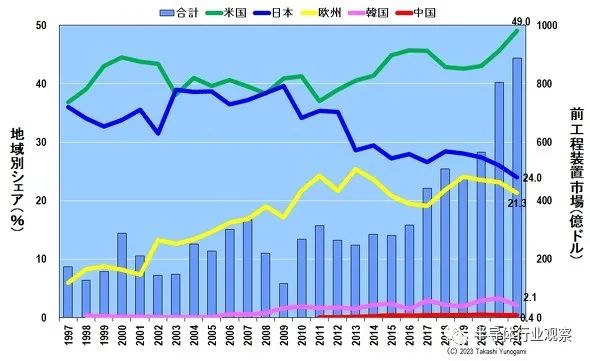

那么,所有前端流程中的区域份额是多少?

日本前处理设备份额持续下降

图5显示了预处理设备的区域份额。2022年,美国为49.0%,日本为24.0%,欧洲为21.3%,韩国为2.1%,中国为0.4%。

图5 各地区前端设备市场份额

(截至2022年)

自2020年以来,美国的份额有所增加。另一方面,直到2010年左右,以35-40%左右的份额与美国争夺第一的日本,此后份额大幅下降,虽然在2018年看似有所回升,但一直处于停滞状态。2019年以来形势严峻。2022 年比 2021 年下降 2 个百分点。

为什么日本前处理设备的份额下降?

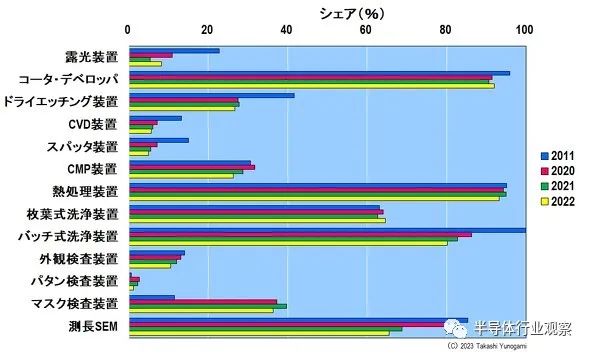

为了找出原因,我们绘制了2011年和2020年至2022年各种前端工艺设备的市场份额图(图6)。从该图中可以看出,只有掩模版检测设备的市场份额显著增加,但几乎所有前端工艺设备的市场份额从2011年到2020-2022年都有所下降。

图6 日本前端设备市场份额

(2011年、2021-2022年)

尤其是曝光设备、干法刻蚀设备、CVD设备、溅射设备、批量式清洗设备、CD-SEM等市场份额出现较大下滑。我只能用悲惨的境遇来形容。我有一种危机感,如果我们不阻止每种设备市场份额的下降,那就太晚了。

那么,日本前端设备产业还有一线希望吗?在这里,我注意到日本光刻设备的份额从2021年的5.4%上升到2022年的8.2%。这里可能有一束光。

曝光装置似乎已经跌入谷底,

但是……

20世纪90年代,曾经有一段时间,尼康和佳能垄断了曝光设备出货量合计市场份额的80%左右。但被2000年左右崛起的ASML推翻,日本市场份额跌至不足10%注1)。

然而,按公司划分的曝光设备出货量份额图表显示,日本公司表现良好(图7 )。三大光刻设备厂商中,ASML在出货量上垄断了90%以上,但在出货量上的份额却在60%左右。

图7 各公司光刻设备出货量占比

(截至2022年)

与此同时,尼康在 2011 年的出货量份额为 23.7%,到 2022 年下降至 6.8%。然而,另一家日本公司佳能的出货量份额稳步上升,2022年达到31.5%。这大约是ASML的一半。换句话说,可以说,从光刻设备的出货量来看,佳能表现不错。

那么佳能正在与哪些光刻工具竞争呢?

佳能专注于i-line和KrF

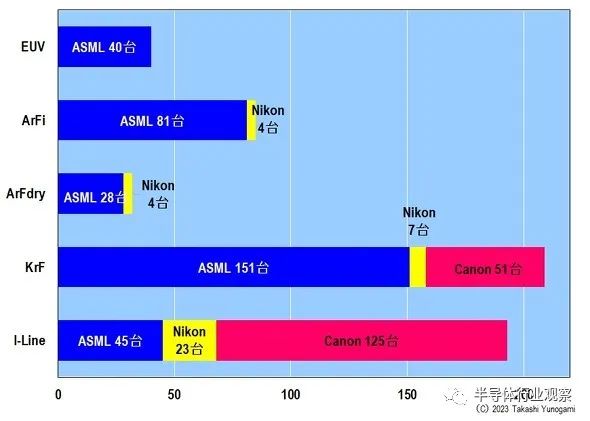

图8显示了2022年各类曝光设备的出货量。ASML出货了40台EUV(极紫外)曝光设备(准确地说,出货了54台,验收了40台)。至于ArF浸入式,ASML出货81台,尼康出货4台。至于ArF dry,ASML出货了28台,尼康出货了4台。在KrF中,ASML出货151台,尼康7台,佳能51台。在 i 系列中,佳能出货了 125 台,而 ASML 为 45 台,尼康为 23 台。

图8 按曝光设备类型划分的公司出货量

(2022年)

ASML在EUV、ArF浸入式和ArF干式方面具有垄断地位。也就是说,先进曝光设备由ASML主导。另一方面,与尖端曝光设备无关的佳能,KrF 的 ASML 出货量有三分之一,i-line 的出货量大约是 ASML 的三倍。也就是说,佳能的策略非常明确,可以说是在ASML不太重视的i-line业务上竞争。

在三大曝光设备制造商中,尼康的业务最为三心二意。在领先优势上无法与ASML竞争,并且在KrF和i-line上输给了佳能。

台积电、三星、英特尔等建设最先进的工厂时,不仅引入了EUV,还均匀引入了ArF浸没式、ArF干式、KrF和i-line。最先进的曝光设备EUV和将于2023年下半年开始开发的High NA备受关注,但KrF和i-line都是制造尖端半导体所必需的。佳能似乎也注意到了这一点。

事实证明,佳能在曝光设备的出货量方面表现不错,但日本前端设备的形势依然严峻。我应该怎么办?

设备厂商别无选择,

只能自己努力

作者认为,日本大部分前端工艺设备的份额正在下降,并且日本整体前端工艺设备份额的下降仍在持续。换句话说,这意味着日本前端设备厂商的竞争力正在下降。不得不说,形势十分严峻。在这种情况下,设备厂商别无选择。首要政策应该是让强者变得更强。。“强的东西”是制造设备和材料。

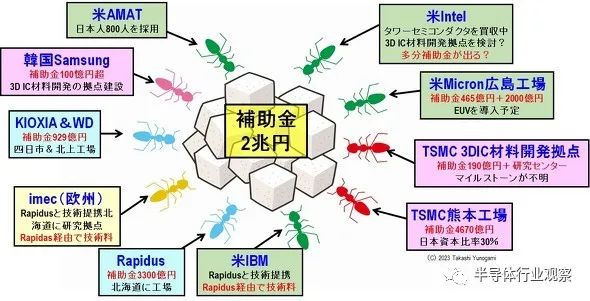

然而,日本政府尚未拿出加强设备和材料制造商的政策。相反,他们正在实施以Rapidus为中心发放2万亿日元补贴的毫无意义的政策,无论怎么想都是不可能实现的。而国外厂商为了补贴,也纷纷向日本聚集,补贴的糖让蚂蚁蜂拥而至(图9 )

图9 蚂蚁(半导体企业等)蜂拥而至

日本2万亿日元补贴

“自助者,天助之”。我希望日本设备制造商认真思考如何生存,例如制定类似于佳能的战略。我们希望一年后,即2024年,当进行与本文相同的分析时,将会有许多设备制造商正在增加其市场份额。

-

半导体

+关注

关注

335文章

29028浏览量

240211 -

制造设备

+关注

关注

0文章

55浏览量

8817 -

光刻

+关注

关注

8文章

349浏览量

30730

原文标题:半导体设备,日本不行了?

文章出处:【微信号:semiwebs,微信公众号:芯通社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

功率半导体器件——理论及应用

半导体设备,日韩大赚!

日本半导体制造设备销售额预期上调,创历史新高!

这是对1115的配置,为什么实际当中只能采到0.6多一点的电压再大就不行了?

日本半导体设备,赚翻了

ADS1256 DRDY一直为高不执行了怎么解决?

Tenstorrent拟在日本开展业务,专注尖端半导体设计

10万亿,日本投向半导体

中国半导体的镜鉴之路

盛美半导体设备研发制造中心投产

功率半导体设备供电解决方案

工商网监

工商网监

评论