“磁性材料创业板第一股”受理,冠优达产量居国内前三!募资近5亿布局5G高端领域

“磁性材料创业板第一股”受理,冠优达产量居国内前三!募资近5亿布局5G高端领域

电子发烧友网报道(文/刘静)6月15日,磁性材料领先企业冠优达创业板IPO获受理!

在磁性材料行业中,上市的企业并不是太多,此前有横店东磁、领益智造在深圳主板上市,天通股份在上海主板上市,但是迟迟没有成功登陆创业板的企业。如果冠优达IPO成功,将成为深交所创业板第一股。

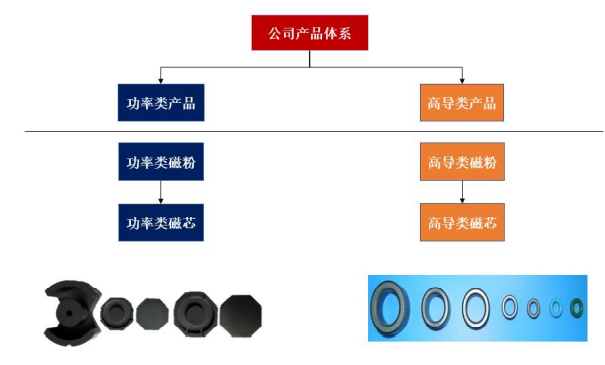

成立于2011年的冠优达,专注于锰锌软磁铁氧体材料的研发、生产和销售,主要产品是功率类和高导类两大系列的磁粉和磁芯,广泛应用于各类电源、变压器、电子设备、电器仪表、照明工具、网络通讯等领域。

根据中国电子材料行业协会磁性材料分会的数据,冠优达2021年锰锌软磁铁氧体材料的产量位居国内同行业前3名。

冠优达的产品成功进入美的、格力、三星、LG电子、汇川技术、固德威、锦浪科技、阳光电源、上能电气等国内外知名的终端客户供应体系。

2021年业绩亮眼,材料创新电磁性能大提升

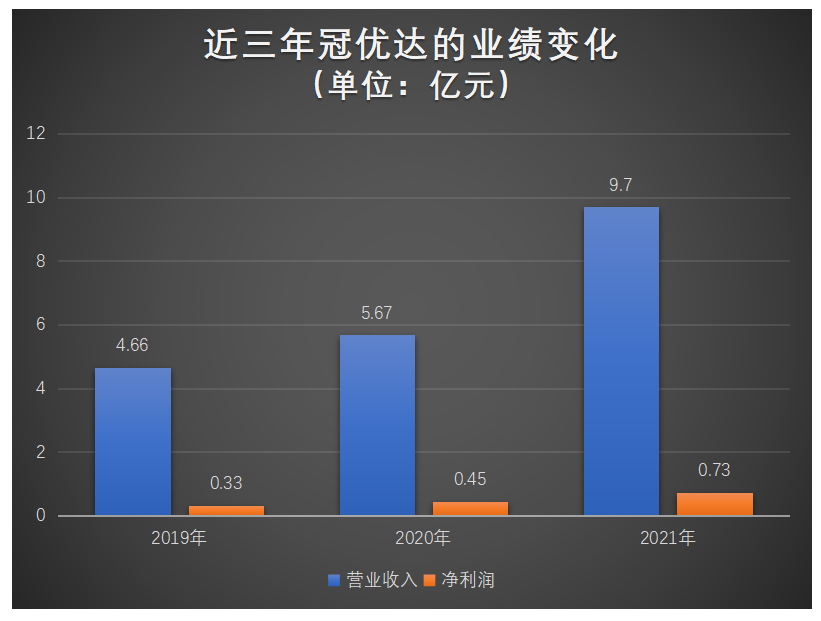

招股书显示,2019年、2020年冠优达的营收和净利均平稳增长,到2021年的时候增长显著提速,营收近10亿元,净赚0.73亿元,扣非净利润实现历史最大涨幅173.50%。

2019年-2021年业绩的具体数据如下图所示:

总体来看,冠优达近三年业务规模在持续稳定地增长,且增幅表现出不断扩大的增强之势。

目前冠优达的营收主要来源于功率类和高导类的磁粉、磁芯,这些产品是下游电子信息、新能源、数字通讯等行业技术变革中材料端的重要支撑。随着电子产品轻薄化、小型化、轻量化趋势日益凸显,降低功率损耗,提高抗干扰能力的要求更高,因此功率类好高导类磁粉、磁芯材料需求不断增加。

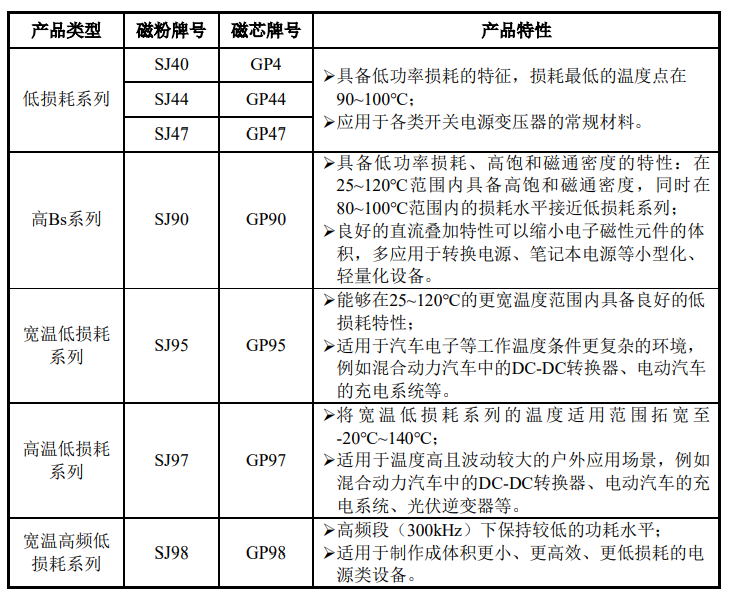

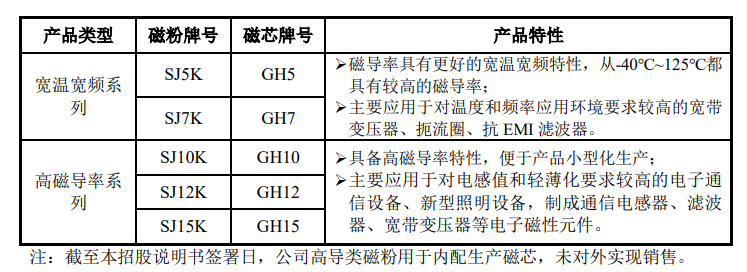

在功率类材料方面,冠优达的主营品种包括低损耗系列、高Bs系列、宽温低损耗系列、高温低损耗系列、宽温高频低损耗系列等多种牌子的磁粉和磁芯。

在功率类材料方面,冠优达的主营品种包括低损耗系列、高Bs系列、宽温低损耗系列、高温低损耗系列、宽温高频低损耗系列等多种牌子的磁粉和磁芯。

而且目前冠优达在传统宽温类GP95材料的基础上,还针对性开发出GP95B材料,有效降低材料在不同温度点的功率损耗,提高功率转换效率。与GP95材料相比,GP95B材料在100℃的测试环境下,能够将功率损耗由300Kw/m?降低至280Kw/m?。成功实现功率损耗降低,解决了能量传输过程中的发热、损耗、转换效率低的问题。

而且目前冠优达在传统宽温类GP95材料的基础上,还针对性开发出GP95B材料,有效降低材料在不同温度点的功率损耗,提高功率转换效率。与GP95材料相比,GP95B材料在100℃的测试环境下,能够将功率损耗由300Kw/m?降低至280Kw/m?。成功实现功率损耗降低,解决了能量传输过程中的发热、损耗、转换效率低的问题。

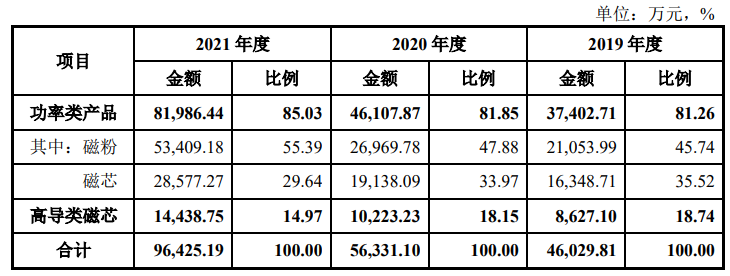

近三年功率类产品贡献超8成的营收,分别实现3.74亿元、4.61亿元、8.20亿元的销售收入。2021年该项业务收入增幅历史最大,实现同比增长77.81%。

冠优达的高导类产品主要包括宽温宽频系列和高磁导率系列。

冠优达利用自己研发的“高温高频高阻抗高磁导率锰锌铁氧体材料制备技术”,在传统的GH10、GH12材料进一步创新,传统的GH10材料的磁导率能够在1kHz~100kHz频段内维持不跌落,而冠优达新一代的GH10A跌落值可以扩大至200kHz;新一代的GH12A材料的磁导率性能也相比传统的GH12有了较大提升,能够做到在1kHz~100kHz的运行频段内保持不跌落。

高导类磁芯业务营收贡献率不超2成,报告期内分别取得收入为0.86亿元、1.02亿元、1.44亿元。收入占总营收比例呈逐年降低之势,2021年该项业务收入比例为14.97%,同比增长41.23%。

管理费用比较高,研发投入低于大部分同行企业

冠优达所专注的软磁铁氧体领域,产量正以10%的年均增速向前发展,且增速超过全球的平均增速6%。据中国电子材料行业协会磁性材料分会的统计,2020年我国软磁体氧体的产量接近40万吨。

磁芯最大的应用领域是电子元器件,包括电子变压器、电感等,电子元器件平均增长率在4.75%左右,市场需求总体平稳增长。未来汽车电子、光伏发电、5G通讯进一步发展后,软磁铁氧体材料的需求将表现更高的增速。

我国是全球软磁铁氧体产量规模最高的国家,但产能较集中于中低端产品,总体“大而不强”。高端产品的市场占有率主要被TDK、FDK等日企占据主导地位。

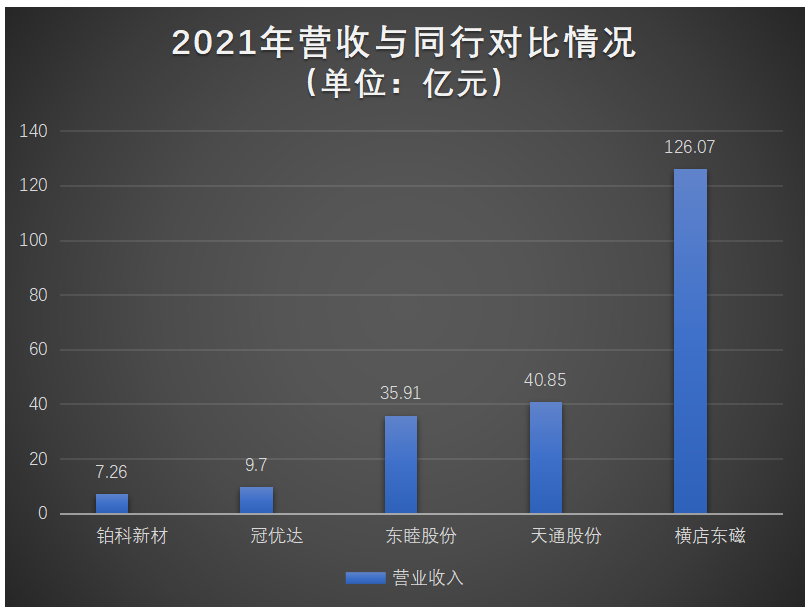

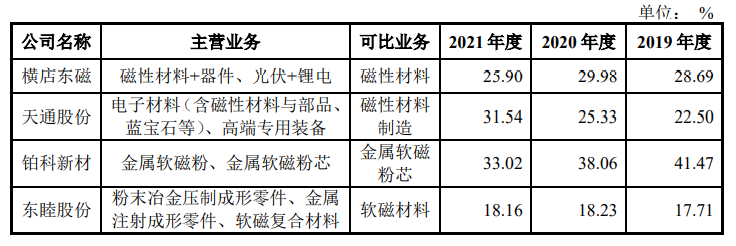

冠优达在国内的主要竞争对手有横店东磁、天通股份、海宁市联丰磁业股份有限公司、领益智造、山东春光磁电科技有限公司、铂科新材、东睦股份。

在营收规模上对比,冠优达相对较小,仅高于铂科新材,与国内磁性材料龙头横店东磁差距较大。

2019年-2021年冠优达的主营业务毛利率分别为25.17%、24.92%、24.49%。低于行业平均水平,高于东睦股份,接近龙头横店东磁的水平,低于天通股份、铂科新材。

2021年冠优达的毛利率出现下降的原因,主要跟高导类磁芯毛利率出现较大降低有关,2021年受原材料价格上涨、基地搬迁产生的人工成本增加等因素影响,冠优达高导类磁芯单位成本较上年增长26.06%,超过单位售价涨幅。

2021年冠优达的毛利率出现下降的原因,主要跟高导类磁芯毛利率出现较大降低有关,2021年受原材料价格上涨、基地搬迁产生的人工成本增加等因素影响,冠优达高导类磁芯单位成本较上年增长26.06%,超过单位售价涨幅。

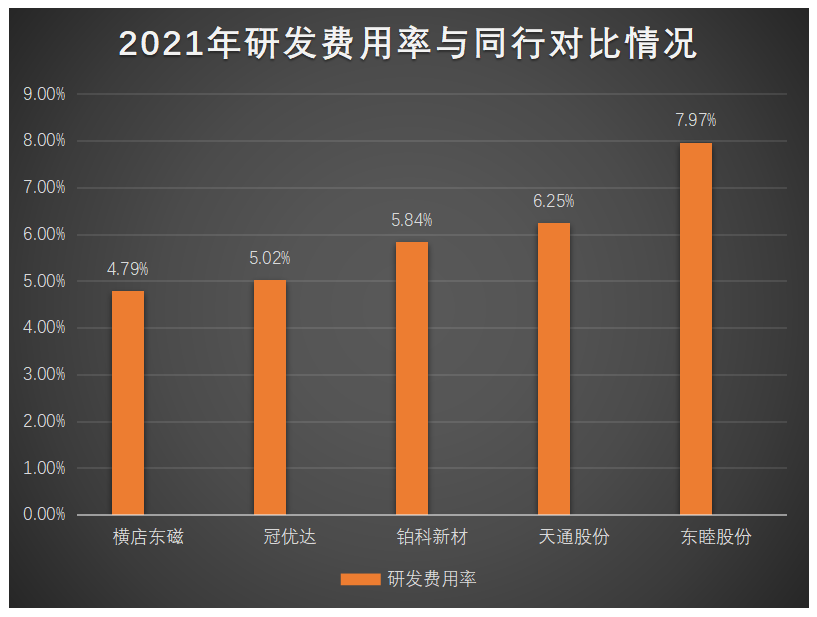

近三年冠优达的管理费用始终高于研发费用、销售费用,而且2021年管理费用率高于横店东磁、天通股份、铂科新材、东睦股份,位居同行可比企业第一。

研发费用率,在同行可比企业中较低,2021年研发投入占总营收比例仅为5.02%。东睦股份凭借7.97%的研发费用率位居同行可比企业榜首,排名第二的是天通股份。

从以上数据来看,冠优达总体营收规模是相对较小的,且在研发上投入不如同行大部分企业,对企业管理的重视度甚至大于产品技术研发。

募资4.66亿,布局汽车电子、5G通信等高端领域

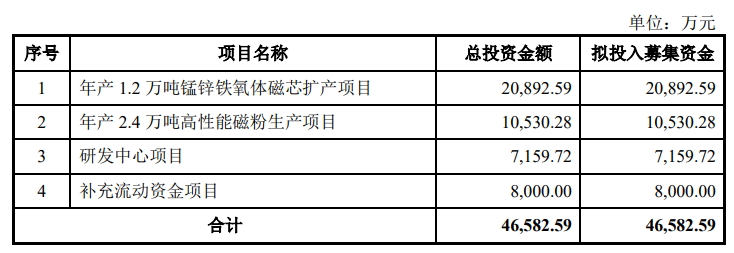

冠优达此次上市将募资约4.66亿元,投资2.09亿元于“年产1.2万吨锰锌铁氧体磁芯扩产项目”,1.05亿元用于“年产2.4万吨高性能磁粉生产项目”,另投资0.72亿元建设研发中心,剩余募集资金给企业补充流动资金使用。

锰锌铁氧体磁芯是目前冠优达的核心产品,2021年产能达16735吨,同比增长21.83%。此次募投项目将新增年产1.2万吨,是目前产能的71.71%。产能进一步大幅扩充后,有利于降低产品单位生产成本,提高毛利率。

高性能磁粉生产项目则主要是汽车电子、5G通讯等高端领域的布局,加大高导类磁粉的生产规模,同时进行现有产品升级,增强在高性能、高附加值产品上的生产能力,提升企业在高端领域的竞争力。

同时,未来冠优达会加大力度研发,购置国外先进的试验和检测设备,引进高层次的技术研发人才,持续攻克磁性材料制造的高端技术。而未来也将把汽车电子、光伏发电、5G通信纳入目标市场。

在消费电子市场下滑的背景下,冠优达的产品研发未来能否在性能上实现大突破,应用于高端领域,是未来业绩持续增长的关键。

在磁性材料行业中,上市的企业并不是太多,此前有横店东磁、领益智造在深圳主板上市,天通股份在上海主板上市,但是迟迟没有成功登陆创业板的企业。如果冠优达IPO成功,将成为深交所创业板第一股。

成立于2011年的冠优达,专注于锰锌软磁铁氧体材料的研发、生产和销售,主要产品是功率类和高导类两大系列的磁粉和磁芯,广泛应用于各类电源、变压器、电子设备、电器仪表、照明工具、网络通讯等领域。

根据中国电子材料行业协会磁性材料分会的数据,冠优达2021年锰锌软磁铁氧体材料的产量位居国内同行业前3名。

冠优达的产品成功进入美的、格力、三星、LG电子、汇川技术、固德威、锦浪科技、阳光电源、上能电气等国内外知名的终端客户供应体系。

2021年业绩亮眼,材料创新电磁性能大提升

招股书显示,2019年、2020年冠优达的营收和净利均平稳增长,到2021年的时候增长显著提速,营收近10亿元,净赚0.73亿元,扣非净利润实现历史最大涨幅173.50%。

2019年-2021年业绩的具体数据如下图所示:

总体来看,冠优达近三年业务规模在持续稳定地增长,且增幅表现出不断扩大的增强之势。

目前冠优达的营收主要来源于功率类和高导类的磁粉、磁芯,这些产品是下游电子信息、新能源、数字通讯等行业技术变革中材料端的重要支撑。随着电子产品轻薄化、小型化、轻量化趋势日益凸显,降低功率损耗,提高抗干扰能力的要求更高,因此功率类好高导类磁粉、磁芯材料需求不断增加。

近三年功率类产品贡献超8成的营收,分别实现3.74亿元、4.61亿元、8.20亿元的销售收入。2021年该项业务收入增幅历史最大,实现同比增长77.81%。

冠优达的高导类产品主要包括宽温宽频系列和高磁导率系列。

冠优达利用自己研发的“高温高频高阻抗高磁导率锰锌铁氧体材料制备技术”,在传统的GH10、GH12材料进一步创新,传统的GH10材料的磁导率能够在1kHz~100kHz频段内维持不跌落,而冠优达新一代的GH10A跌落值可以扩大至200kHz;新一代的GH12A材料的磁导率性能也相比传统的GH12有了较大提升,能够做到在1kHz~100kHz的运行频段内保持不跌落。

高导类磁芯业务营收贡献率不超2成,报告期内分别取得收入为0.86亿元、1.02亿元、1.44亿元。收入占总营收比例呈逐年降低之势,2021年该项业务收入比例为14.97%,同比增长41.23%。

管理费用比较高,研发投入低于大部分同行企业

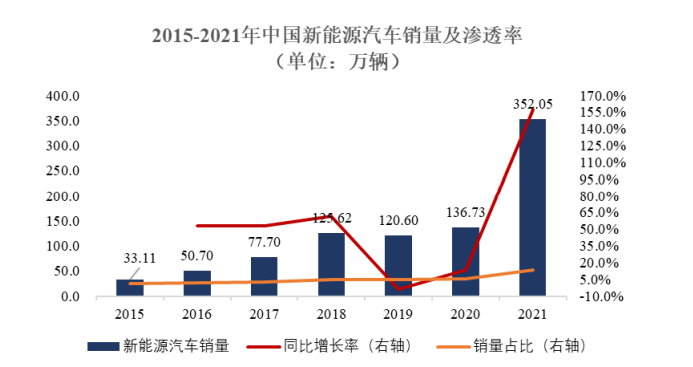

冠优达所专注的软磁铁氧体领域,产量正以10%的年均增速向前发展,且增速超过全球的平均增速6%。据中国电子材料行业协会磁性材料分会的统计,2020年我国软磁体氧体的产量接近40万吨。

磁芯最大的应用领域是电子元器件,包括电子变压器、电感等,电子元器件平均增长率在4.75%左右,市场需求总体平稳增长。未来汽车电子、光伏发电、5G通讯进一步发展后,软磁铁氧体材料的需求将表现更高的增速。

图源:中国汽车工业协会

我国是全球软磁铁氧体产量规模最高的国家,但产能较集中于中低端产品,总体“大而不强”。高端产品的市场占有率主要被TDK、FDK等日企占据主导地位。

冠优达在国内的主要竞争对手有横店东磁、天通股份、海宁市联丰磁业股份有限公司、领益智造、山东春光磁电科技有限公司、铂科新材、东睦股份。

在营收规模上对比,冠优达相对较小,仅高于铂科新材,与国内磁性材料龙头横店东磁差距较大。

2019年-2021年冠优达的主营业务毛利率分别为25.17%、24.92%、24.49%。低于行业平均水平,高于东睦股份,接近龙头横店东磁的水平,低于天通股份、铂科新材。

近三年冠优达的管理费用始终高于研发费用、销售费用,而且2021年管理费用率高于横店东磁、天通股份、铂科新材、东睦股份,位居同行可比企业第一。

研发费用率,在同行可比企业中较低,2021年研发投入占总营收比例仅为5.02%。东睦股份凭借7.97%的研发费用率位居同行可比企业榜首,排名第二的是天通股份。

从以上数据来看,冠优达总体营收规模是相对较小的,且在研发上投入不如同行大部分企业,对企业管理的重视度甚至大于产品技术研发。

募资4.66亿,布局汽车电子、5G通信等高端领域

冠优达此次上市将募资约4.66亿元,投资2.09亿元于“年产1.2万吨锰锌铁氧体磁芯扩产项目”,1.05亿元用于“年产2.4万吨高性能磁粉生产项目”,另投资0.72亿元建设研发中心,剩余募集资金给企业补充流动资金使用。

锰锌铁氧体磁芯是目前冠优达的核心产品,2021年产能达16735吨,同比增长21.83%。此次募投项目将新增年产1.2万吨,是目前产能的71.71%。产能进一步大幅扩充后,有利于降低产品单位生产成本,提高毛利率。

高性能磁粉生产项目则主要是汽车电子、5G通讯等高端领域的布局,加大高导类磁粉的生产规模,同时进行现有产品升级,增强在高性能、高附加值产品上的生产能力,提升企业在高端领域的竞争力。

同时,未来冠优达会加大力度研发,购置国外先进的试验和检测设备,引进高层次的技术研发人才,持续攻克磁性材料制造的高端技术。而未来也将把汽车电子、光伏发电、5G通信纳入目标市场。

在消费电子市场下滑的背景下,冠优达的产品研发未来能否在性能上实现大突破,应用于高端领域,是未来业绩持续增长的关键。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

磁性材料

+关注

关注

2文章

107浏览量

13679 -

冠优达

+关注

关注

0文章

1浏览量

910

发布评论请先 登录

相关推荐

热点推荐

车载磁性材料宽温损耗困局如何攻克?

新能源汽车产业正加速向高功率、高集成演进,车载电子系统已成为决定整车性能与安全的核心中枢。 但作为其“神经节点” 的磁性材料,却正遭遇关键技术瓶颈:高频电磁干扰抑制与宽温稳定性难以兼顾,极端工况下

现代、比亚迪等车企青睐的磁性材料有何优势

到集成化设计,每一项需求升级都在倒逼磁性材料技术突破。 乳源东阳光磁性材料有限公司以深耕行业的技术沉淀,提供针对性的车载磁性材料产品解决方案。 全新命题:从“能用”到“双高” 传统车载

磁性材料发展演进与产业困境

在当今科技飞速发展的时代,磁性材料作为众多关键技术领域的基石,正处于一个不断变革与创新的关键阶段。 从电子设备的小型化、高效化,到新能源产业的蓬勃兴起,磁性材料的重要性愈发凸显。其发展

募资8.5亿,储能“BMS第一股”即将上市!

日前,杭州高特电子设备股份有限公司(下称“高特电子”)创业板 IPO 申请正式获受理,这家被业界誉为“BMS第一股”的老牌企业,在穿越铅酸检测、动力电池、储能浪潮三次产业周期,即将登陆

储能BMS龙头高特电子创业板IPO受理

电子发烧友网报道(文/黄山明)日前,深交所官网发布公告显示,杭州高特电子设备股份有限公司(简称高特电子)创业板IPO申请获正式受理,拟募资8.5亿

这家磁性材料企业如何攻克车载OBC高耗难题

可靠性与能效;而追求低损耗的同时,还需兼顾直流偏置性能与成本控制,这对磁性材料材料技术和工艺创新形成双重挑战。 作为深耕磁性材料领域多年的代表企业,梅州市瑞

国内排名第四,这家企业级SSD厂商创业板IPO!

电子发烧友网综合报道,近日,深圳大普微电子股份有限公司(简称“大普微”)创业板IPO获得受理,公司拟首发募资18.78亿元。 大普微主要从事

发表于 07-04 09:09

?1581次阅读

5G高端模组突围!射频黑马冲刺科创板,拿下荣耀三年3.2亿大单

芯片及其他模拟芯片等。公司成立于2012年,如今已经成为国内第三大射频前端芯片设计企业。公司 的5G 高集成度模组相关技术方案和产品性能已达到国内领先、国际先进水平,并已于主流手机品

2024年中国MEMS产业最后一个IPO来了!募资15亿元,年均增长近80%!

此前,强一半导体(苏州)股份有限公司(下文简称“强一股份”)更新IPO辅导最新进展,已完成上市辅导工作。 随后,在2024年12月30日,上海证券交易所官网披露了强一股份在科创板IPO

如何认识和测量磁性材料的基本磁参数特性?

不可否认,磁性元器件的发展已搭乘上第三代半导体材料发展的快车。芯片电感、一体成型电感、磁集成技术等新技术新产品层出不穷,但材料始终是掣肘行业

稀土永磁材料厂商英思特创业板上市

英思特是一家主要从事稀土永磁材料应用器件研发、生产和销售的国家高新技术企业和国家专精特新“小巨人”企业,12月4日英思特登录创业板;股票代码301622。这意味着内蒙古自治区第一家民营

EBSD技术在磁性材料研究中的应用进展

EBSD技术:磁性材料研究的新视角在材料科学研究中,对磁性材料的微观结构和晶体学特性的深入理解至关重要。电子背散射衍射(EBSD)技术,作为一种先进的显微分析技术,已经在

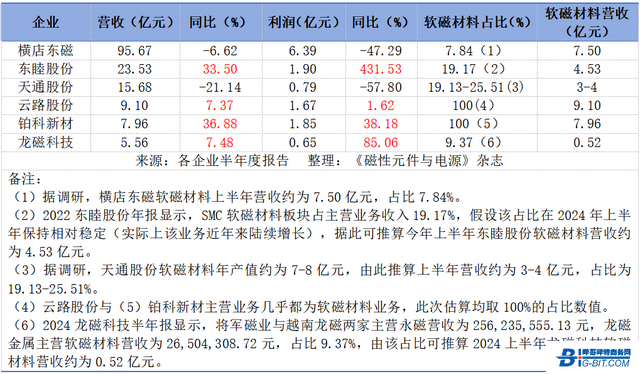

磁性材料企业半年报亮点纷呈,关注这些领域

近日,横店东磁、东睦股份、天通股份、云路股份、铂科新材、龙磁科技等六家磁性材料企业晒出他们的半年“成绩单”,这一连串的数据背后,又隐藏着哪些行业秘密与未来趋势? 随着六家上市软磁材料企业2024年半

工商网监

工商网监

评论