2025年上半年工业机器人产量分析

2025年上半年工业机器人产量分析

产量角度

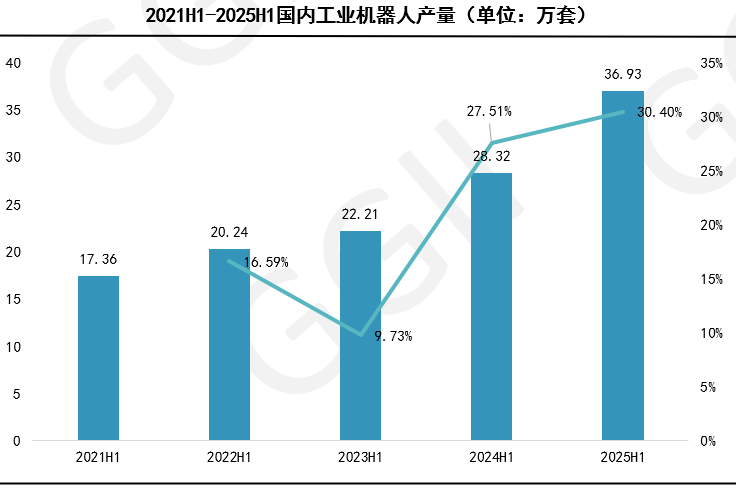

在制造业智能化升级的需求拉动,以及上游核心零部件国产化率逐渐提升的背景下,我国工业机器人产量持续保持增长态势。国家统计局数据显示,2021年上半年到2025年上半年,国内工业机器人产量呈逐年上涨的趋势。其中,2025年上半年工业机器人累计产量达到36.93万套,同比增长30.40%,延续了此前的增长势头。

数据来源:国家统计局

高工机器人产业研究所(GGII)整理

注:国家统计局口径中的工业机器人包含多关节机器人、SCARA、并联机器人、协作机器人、AGV、直角坐标等类型机器人。

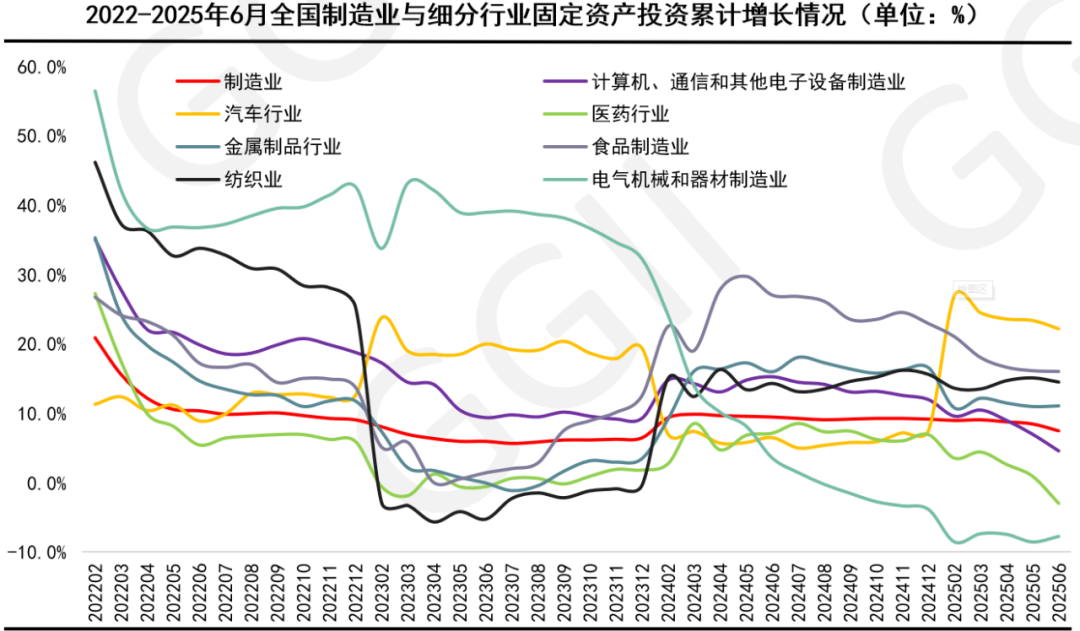

从宏观层面来看,2025年上半年,全国制造业固定资产投资累计增速为7.5%。分行业看,各细分行业固定资产投资增速分化明显:

汽车行业固定资产投资保持较快增速,累计增长22.2%,上半年各月增速均高于20%,增长态势强劲;

计算机、通信和其他电子设备制造业固定资产投资增速有所下滑,累计增长4.6%;

电气机械和器材制造业(含锂电和光伏)固定资产投资累计增长从2024年12月的-3.9%进一步下滑至-7.8%,其中2月、5月的累计增速创五年以来新低,达到-8.6%;

其他行业中,食品制造业和金属制品业均表现出积极的增长态势,上半年各月增速均超过两位数;医药行业则自2023年后,固定资产投资再次出现负增长。

综上,汽车行业、计算机、通信和其他电子设备制造业、食品制造业和金属制品业等行业对工业机器人产量的增长起到正向推动作用。

数据来源:国家统计局

高工机器人产业研究所(GGII)整理

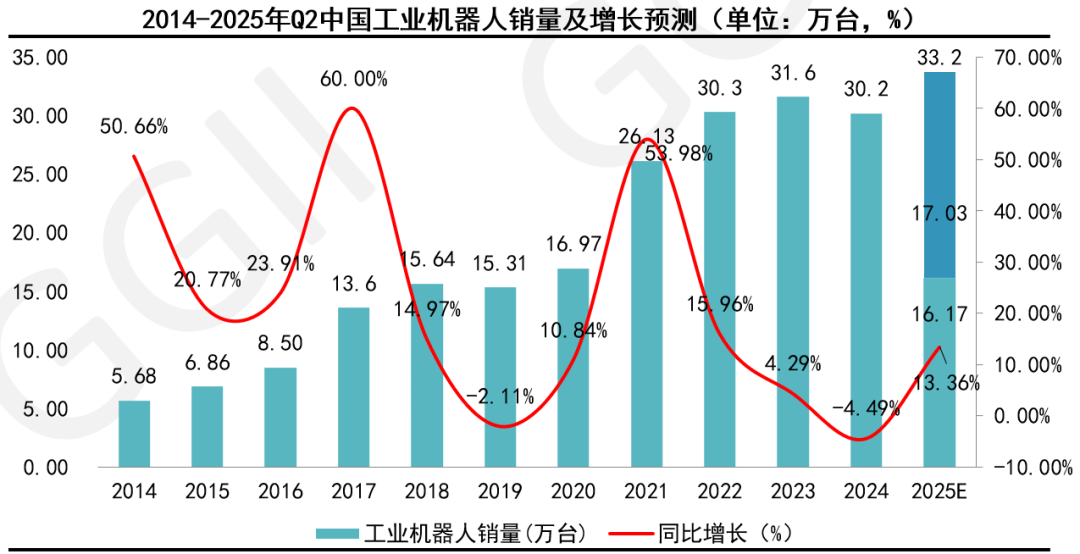

销量角度

上半年,工业机器人三大应用行业中,汽车行业、3C行业需求拉动作用明显,新能源行业的需求拉动贡献有限。具体来看,新能源行业供求关系失衡,产业链各环节产品价格持续低迷,短期仍将处于承压状态;3C行业在“两新”政策的推动下,微型计算机、智能手机等重点产品产量有所上升,但部分消费需求提前释放,下半年或将面临需求走弱的风险;汽车产销实现两位数增长,行业景气度高涨。

GGII预计2025年下半年中国市场工业机器人下游需求态势将延续,但较上半年有所减弱,工业机器人市场全年销量有望达到33.2万台,与去年同期相比增长9.93%。

数据来源:高工机器人产业研究所(GGII)

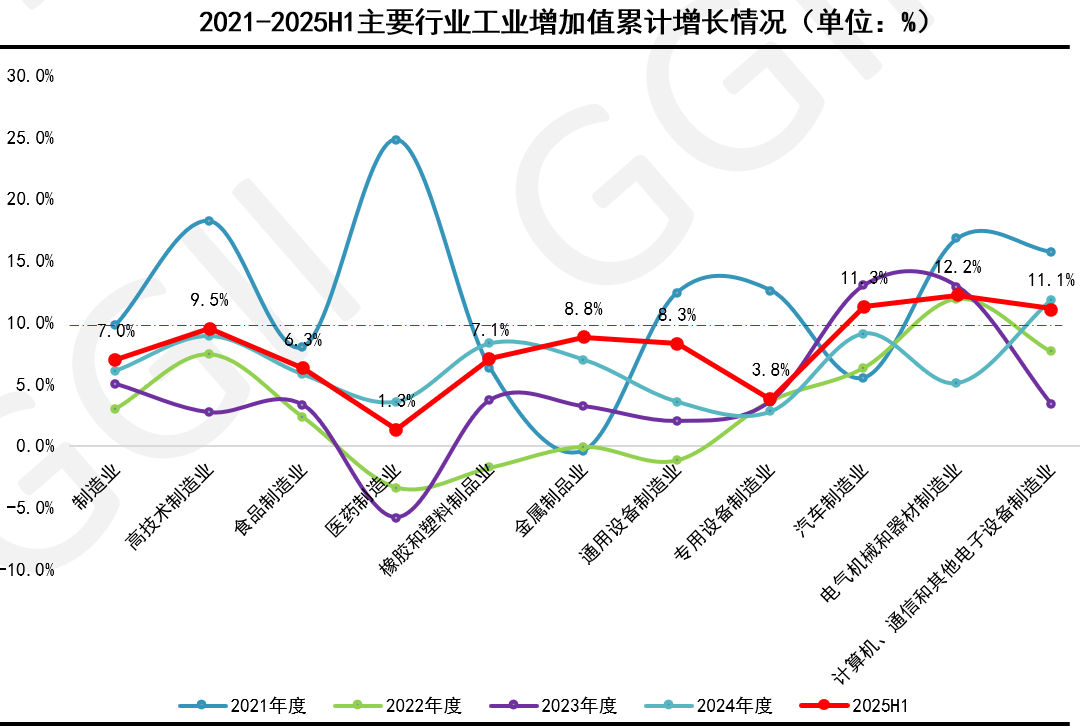

从规模以上工业增加值来看,2025年上半年全国规模以上工业增加值累计增长6.4%,工业经济整体运行平稳。关税扰动持续,复杂严峻环境下,国家“两新”政策为制造业提供结构性支撑,有效释放内需增长动能。

分行业来看,上半年电气机械和器材制造业(含锂电和光伏)、汽车制造业、计算机、通信和其他电子设备制造业的工业增加值累计增长超过两位数,分别为12.2%、11.3%、11.1%。金属制品业、食品制造业、通用设备制造业和专用设备制造业相比去年同期趋势向好。

数据来源:国家统计局

高工机器人产业研究所(GGII)整理

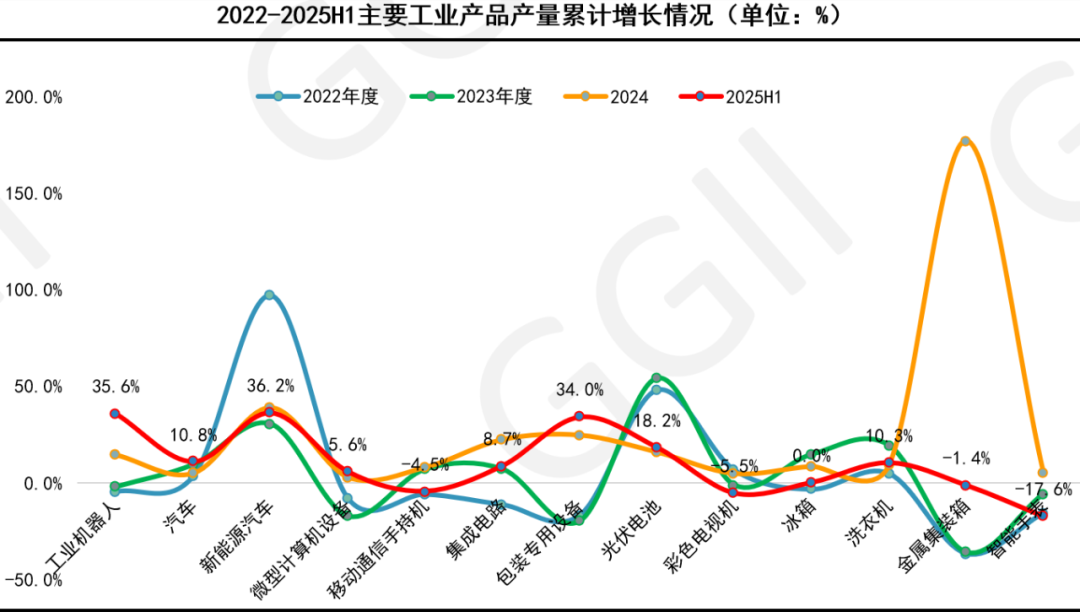

从下游主要行业产品产量增长情况看,中汽协数据显示,2025年上半年,我国汽车产销分别完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%。其中,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新能源汽车销量占汽车总销量的44.3%。

2025年上半年,中国动力电池出货量477GWh,同比增长49%;中国储能锂电池出货量265GWh,同比增长128%;光伏电池产量37019万千瓦,同比增长18.2%,增速较2024年小幅上升。

3C电子行业部分重点产品需求有所下降,产量较去年同期有所下滑。根据国家统计局数据显示,上半年手机产量为7.07亿台,累计增长-4.5%;微型计算机产量为1.66亿台,累计增长5.6%;其他重点产品上半年生产情况为:智能手机产量为5.63亿台,累计增长0.5%;集成电路2394.7亿块,累计增长8.7%;彩色电视机产量为9187.1万台,累计增长-5.5%;智能手表累计产量2984.8万台,累计增长-17.6%。

其他应用方面,包装专用设备生产增势明显。GGII认为,2025年上半年工业机器人下游应用行业表现各异,对工业机器人销量增长起到正向拉动作用的产品有汽车、动力锂电池、储能锂电池、微型计算机、智能手机等。汽车产销实现两位数增长,需求增长明显;新能源行业中,锂电池出货量回暖,光伏行业供需失衡的矛盾仍未得到有效缓解,产业链各环节产品价格持续低迷,行业景气度不佳。

数据来源:国家统计局

高工机器人产业研究所(GGII)整理

企业方面

从企业营收角度来看,主要外资机器人企业在华营收均实现增长,具体表现为:发那科中国区机器人业务营收418亿日元,同比增长72.02%;ABB中国地区机器人业务实现销售收入3.73亿美元,同比增长8.75%;(2024年12月-2025年5月)安川电机中国区机器人业务营收312.5亿日元,同比增长1.03%。

国产头部企业则表现各异,其中,埃斯顿、新时达、爱仕达等企业披露的业绩预告显示,净利润实现同比增长;凯尔达的半年报则显示,公司营收、归母净利润双双下滑。

GGII认为,在国内工业机器人市场需求回暖的背景下,内外资企业的分化将有所缓和。

2025H1重点工业机器人企业业绩情况

数据来源:公司公告

高工机器人产业研究所(GGII)整理

进出口方面

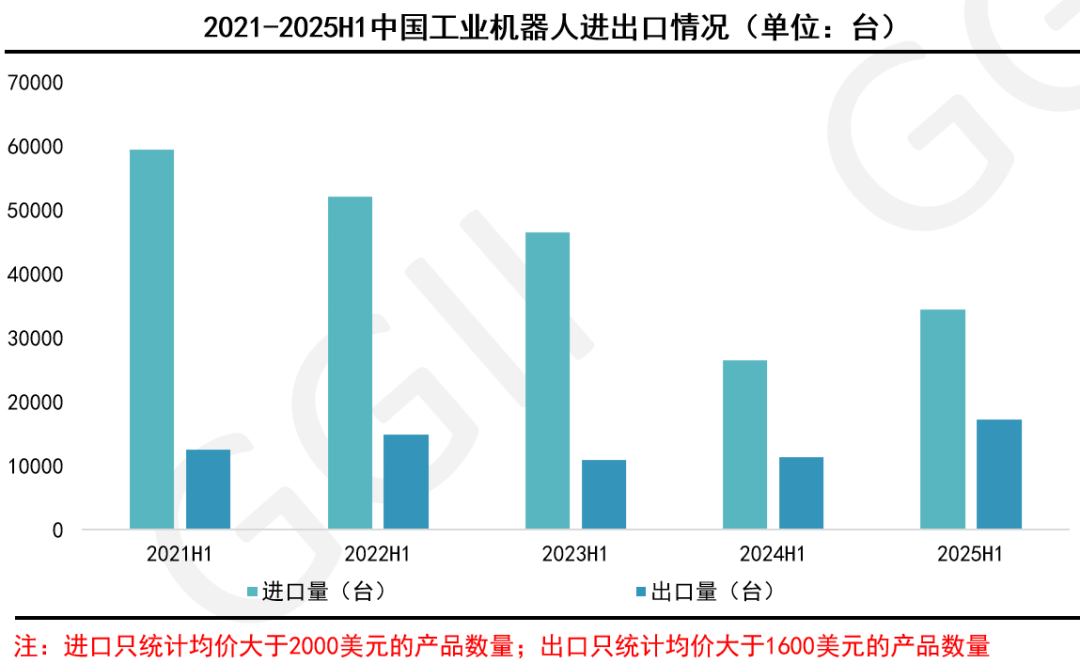

从进出口角度来看,进口方面,2025年上半年,中国工业机器人进口数量为34384台,相较2024年上半年26492台,增长29.79%;分类型来看,2025年上半年协作机器人进口数量为1131台,相比去年同期424台,增长166.75%。

出口方面,上半年工业机器人出口量为17169台,同比增长52.36%;其中协作机器人出口量为6033台,相比去年同期增长44.26%;其他类型工业机器人出口量为11136台,相比去年同期增长57.13%。

数据来源:海关总署

高工机器人产业研究所(GGII)整理

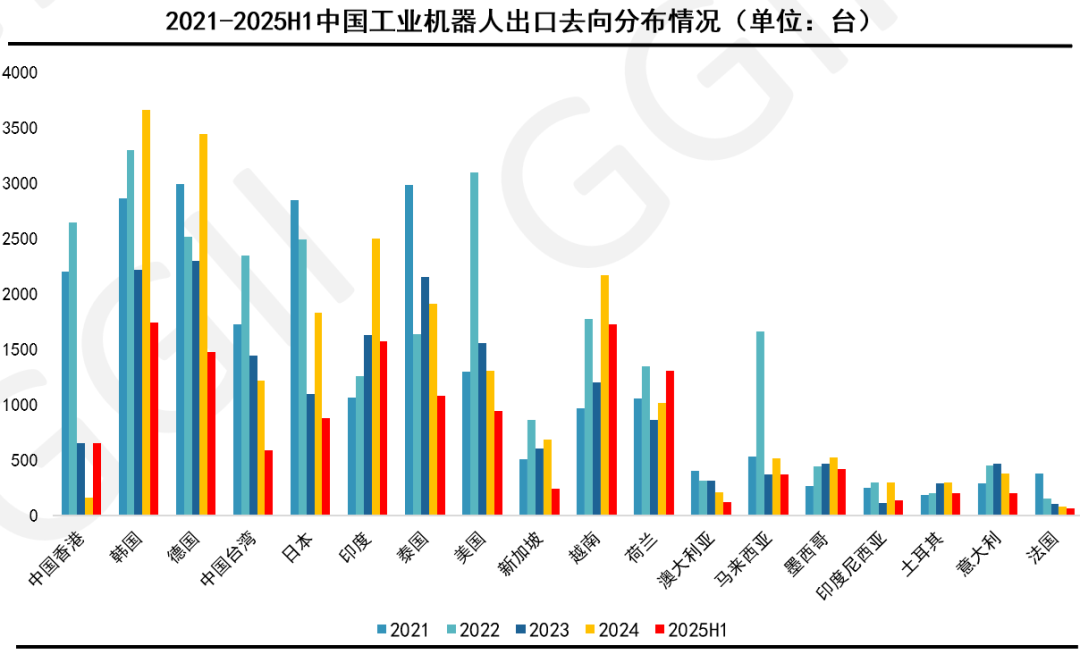

从主要出口国家与地区来看,2025年上半年出口的主要国家与地区前五名分别为:韩国(1746台)、越南(1732台)、印度(1572台)、德国(1479台)和荷兰(1312台)。

数据来源:海关总署

高工机器人产业研究所(GGII)整理

相比于国内市场白热化的内卷竞争,海外工业机器人市场环境更为友好。一方面,其普遍具有更高的付费能力;另一方面,其对机器人品牌、本土化服务、产品品质等方面也具有更高的要求。面对国内市场“增量不增收、增收不增利”的困境,出海已逐渐成为国产工业机器人厂商的必然选择。

-

制造业

+关注

关注

9文章

2348浏览量

55088 -

工业机器人

+关注

关注

91文章

3469浏览量

94594

原文标题:GGII:2025年上半年工业机器人市场盘点及全年预测

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

2025年上半年国内消费级XR市场销量26.1万台

2025年上半年中国新能源产业投资趋势分析

2025年上半年中国光电显示产业投资趋势分析

2025年上半年全球AMOLED智能手机面板出货量公布

工商网监

工商网监

评论