CIS市场最新数据:CMOS图像传感器,中国企业崛起

CIS市场最新数据:CMOS图像传感器,中国企业崛起

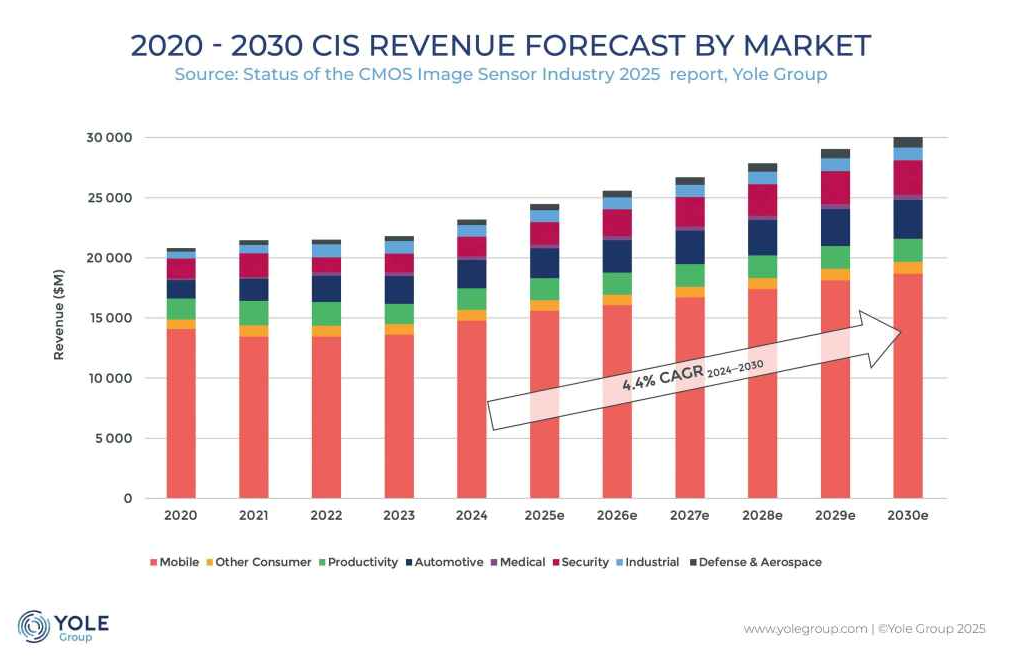

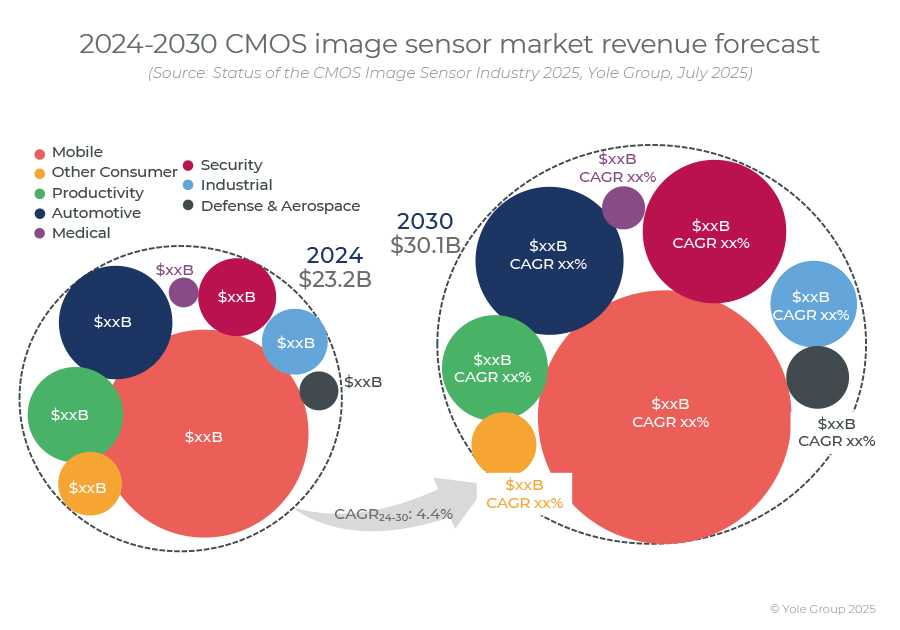

近日,市场咨询机构Yole发布2025年《CMOS 图像传感器行业现状》市场报告,报告认为经过一段时间的温和增长后,CIS 市场在 2024 年出现显著反弹,收入同比增长 6.4%,这得益于 Yole 集团分析师预测的智能手机销量反弹。这一增长速度较 2022 年至 2023 年期间的 2.3%有所加快。Yole 集团预测,在移动、汽车和安全应用的强劲增长势头的推动下,这一上升趋势将持续到 2025 年。预计 CIS 总收入将从 2024 年的 232 亿美元增长到 2030 年的 301 亿美元。

受智能手机反弹以及安全、国防和航空航天以及消费电子需求的推动,CMOS 图像传感器 (CIS) 市场在 2024 年实现强劲增长。相比之下,由于欧洲和北美的投资延迟和经济不确定性,医疗和工业市场出现下滑。继 2023 年市场同比增长 2.3% 之后,2024 年 CIS 收入增长 6.4%。预计 2024 年至 2030 年市场复合年增长率为 4.4%,出货量将从 70 亿台增至 90 亿台。移动、安全和汽车应用仍将是主要增长动力。

受移动和汽车高端功能的支持,平均售价稳定在 3 美元以上。2024 年晶圆产量增长了 8.9%,预计到 2030 年将稳步增长。堆叠架构目前占产量的近 80%,其中三堆叠 CIS 在移动和 XR 领域越来越受欢迎。汽车和安全市场受益于 ADAS、监控需求和法规,而高端市场则获得持续投资。

中国企业崛起,预计豪威科技、思特威2025年增长明显

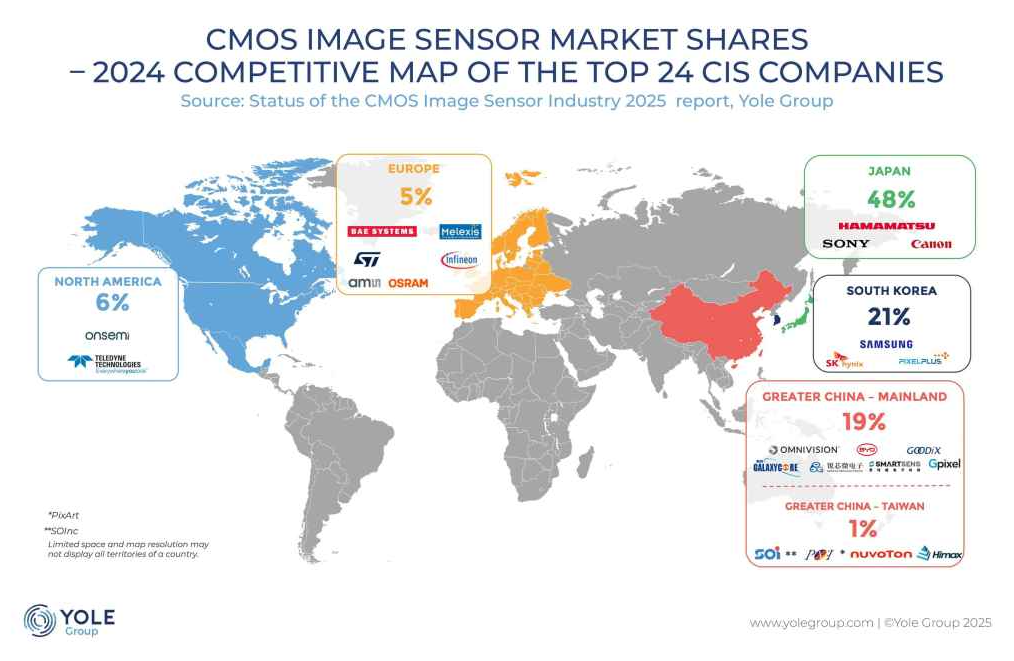

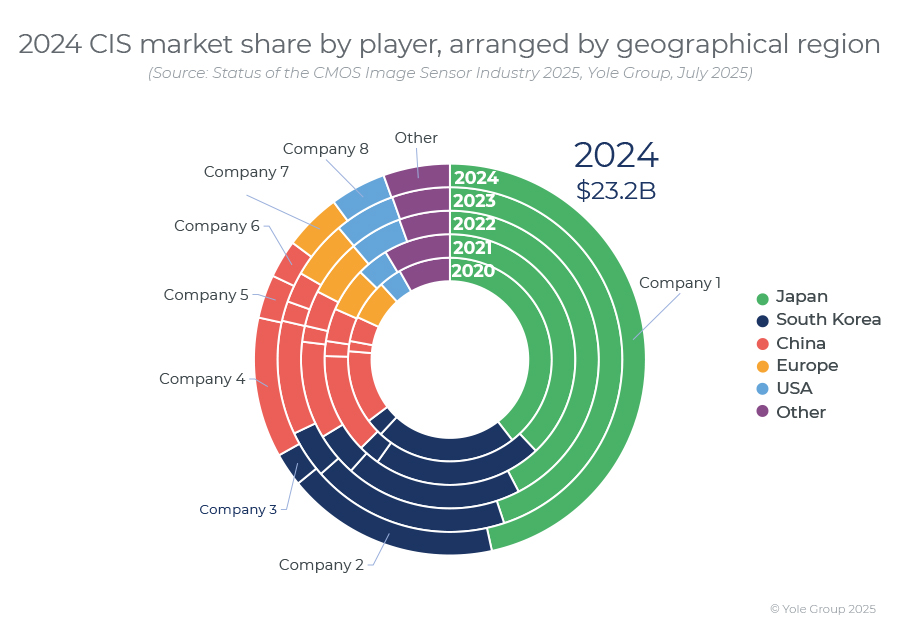

2024年,以思特威Smartsens(同比增长105.7%)为首的中国CIS公司获得了显著的市场份额,并拓展至移动和汽车领域。索尼的市场份额也增加了近50%,而SK海力士则减少了投入,专注于存储器领域。安森美、Teledyne和意法半导体等欧美公司的收入有所下降,主要原因是工业和医疗市场放缓,或消费电子领域的设计订单数量减少。三星保持稳定,推广新的CIS技术。索尼和三星正在汽车领域挑战豪威科技和安森美,而中国公司则瞄准高端智能手机。尽管贸易紧张,但由于采用成熟的节点,CIS基本未受影响。国内需求和政府支持正在推动中国CIS的生产,混合供应模式确保了其韧性。

预计到2030年,全球CIS晶圆产能(638k wpm,负载率为72%)将满足需求。索尼扩大产能,SK海力士缩减产能,JASM(台积电主导)在日本开始量产。

此外,Yole Group 成像技术与市场分析师Anas Chalak特别指出“预计索尼、豪威科技Omnivision 和 思特威SmartSens 的收入将根据 2025 年初的表现而增长。”

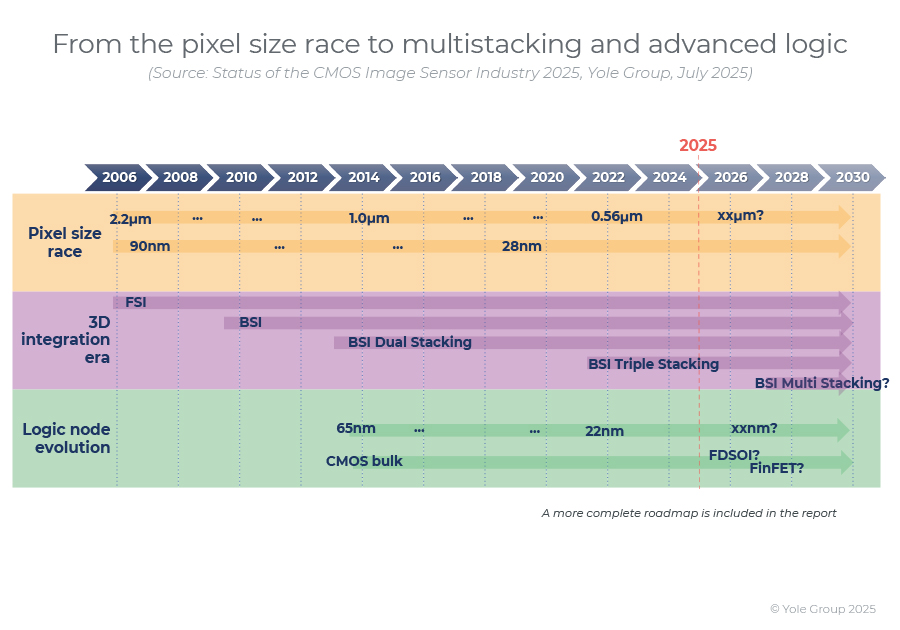

CMOS图像传感器行业正通过提升性能、集成度和传感能力的创新不断发展。关键趋势包括更高的信噪比、更佳的弱光灵敏度、紧凑的设计和更低的功耗。索尼的三层堆叠传感器搭载于Xperia 1 V,并被其他主流智能手机型号采用,提升了图像质量。该架构还支持多模态传感和片上人工智能,标志着行业从单纯的分辨率向智能传感转变。22纳米逻辑堆叠技术的进步旨在实现超低功耗和扩展计算能力,其中FDSOI技术有望用于神经形态传感。混合和数字像素传感器解决了快门之间的权衡问题,提高了速度并降低了噪声。超表面和微光学等新型光学技术可实现紧凑、先进的3D和偏振传感。基于事件的成像和SPAD技术推动了低延迟和弱光性能的提升,而无铅量子点传感器在消费类应用中的短波红外传感领域也日益受到青睐。

-

CMOS

+关注

关注

58文章

6035浏览量

239183 -

CIS

+关注

关注

4文章

210浏览量

30167 -

CMOS图像传感器

+关注

关注

10文章

230浏览量

28397 -

思特威

+关注

关注

1文章

204浏览量

14730

发布评论请先 登录

国产1.8亿像素CMOS成功试产,打破索尼全画幅CIS垄断地位

CMOS图像传感器的制造步骤

忆联持续领跑中国企业级固态硬盘市场

中国企业占据日本平板电视市场半壁江山

CMOS传感器的图像处理能力

软通动力ESG创新实践入选2024中国企业ESG蓝皮书

软通动力ESG创新实践成功入选2024中国企业ESG蓝皮书

工商网监

工商网监

评论