中国磁传感市场份额国产第一!纳芯微赴港IPO!

中国磁传感市场份额国产第一!纳芯微赴港IPO!

4月25日,国产传感器&模拟芯片龙头企业苏州纳芯微电子股份有限公司(下文简称“纳芯微”),正式向香港联交所递交IPO申请,本次IPO联席保推机构包括中金公司、中信证券、建银国际。

我们是中国领先的模拟芯片提供商。作为一家fabless公司,我们围绕汽车电子、泛能源及消费电子等应用领域,提供丰富、高性能、高可靠性的产品及解决方案。我们的传感器产品、信号链芯片和电源管理芯片三大品类构成了从感知、信号处理到系统供电及功率驱动的完整系统链路,在真实世界与数字世界的连接和交互中发挥著关键作用。

根据弗若斯特沙利文的资料:

? 以2024年模拟芯片收入计,我们在中国模拟芯片市场位列中国厂商第五名;

? 截至2024年12月31日,在2024年以模拟芯片收入计的中国模拟芯片厂商前十名中,我们是唯一重点佈局传感器产品、信号链芯片、电源管理芯片三大产品的公司;

? 以2024年汽车模拟芯片收入计,在中国汽车模拟芯片市场中,我们分别位列中国厂商第一名及全部fabless厂商第二名;

? 以2024年数字隔离类芯片收入计,我们在中国数字隔离类芯片市场位列中国厂商第一名及全部厂商第二名,市场佔有率为15.6%。数字隔离芯片是保证信号在高低电压间能够安全传输的一种安规芯片;

?以2024年磁传感器收入计,我们在中国磁传感器市场位列中国厂商第一名,市场佔有率为7.1%。得益于汽车和工业控制等领域的需求的快速增长,磁传感器已成为传感器产品中销量增速最快的品类之一。

我们的产品实现了真实世界和数字世界的连接和交互:

?传感器产品是“真实世界 – 数字世界”这条链路的源头。通过感知真实世界中的物理量或环境变化(如温度、压力、电流等),传感器产品将这些信息转化为电子信号,供电子设备系统的后端处理;

? 信号链芯片用于电子信号从输入到输出路径中的收集、放大、传输及处理,确保电子信号的准确性和完整性,以满足电子设备系统的功能需求;及

? 电源管理芯片主要用于电子设备系统中的供电和功率驱动,保障电子设备系统的稳定供电和高效运行。

我们的竞争优势

我们认为以下优势使我们能够把握未来良机及实现持续增长:(i)中国模拟芯片龙头企业,围绕关键下游应用场景构筑丰富产品矩阵;(ii)中国汽车芯片领域领跑者,在高壁垒赛道中佔据领先地位;(iii)以丰富的技术储备实现卓越的产品性能,具备业内领先的产品能力;(iv)严格的质量管控体系,保证产品可靠性及(v)富有前瞻性及行业经验的管理层,高素质的人才梯队。

我们的增长策略

我们计划採取以下策略:(i)增加研发投资,推动各领域的技术创新,并保持领先的技术能力;(ii)持续进行产品开发,重点扩展车规级产品组合,以巩固我们的行业领导地位;(iii)扩大全球市场营运,加速国际佈局;(iv)维持产业聚焦策略,深化与主要客户的合作;及(v)追求产业整合,以扩大产品类别和市场覆盖范围。

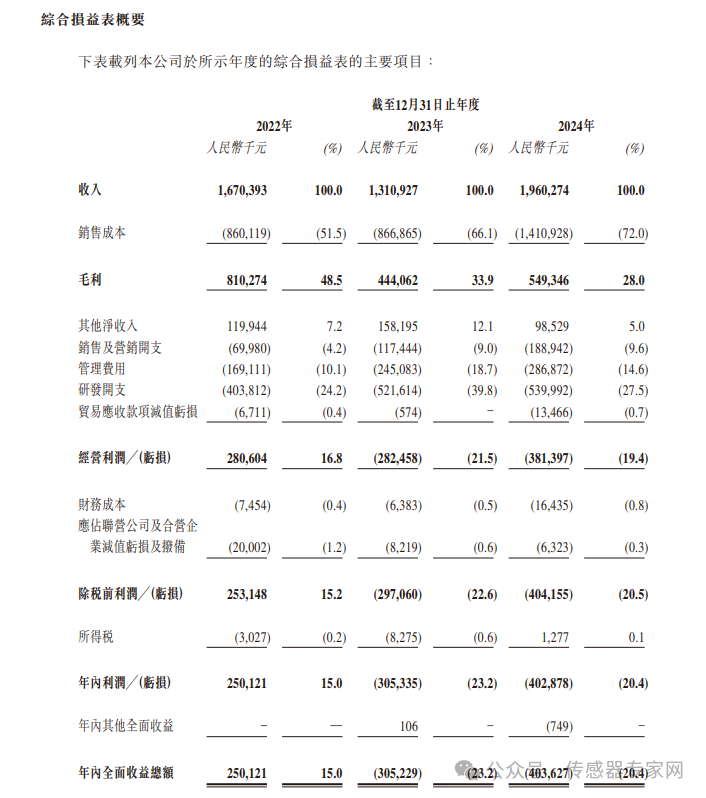

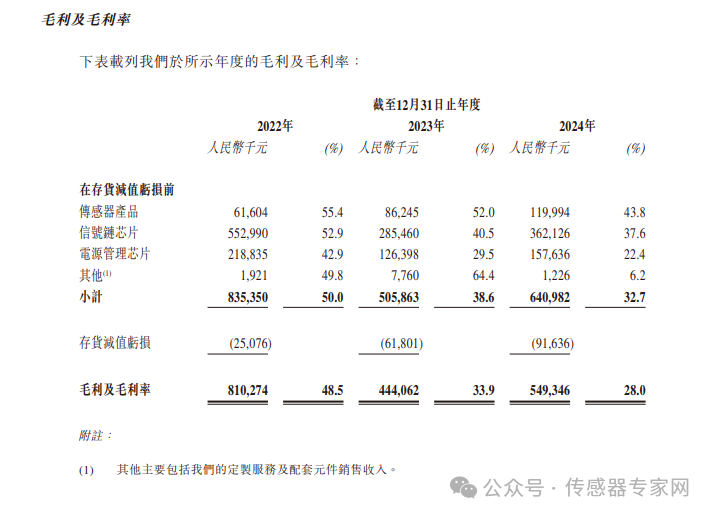

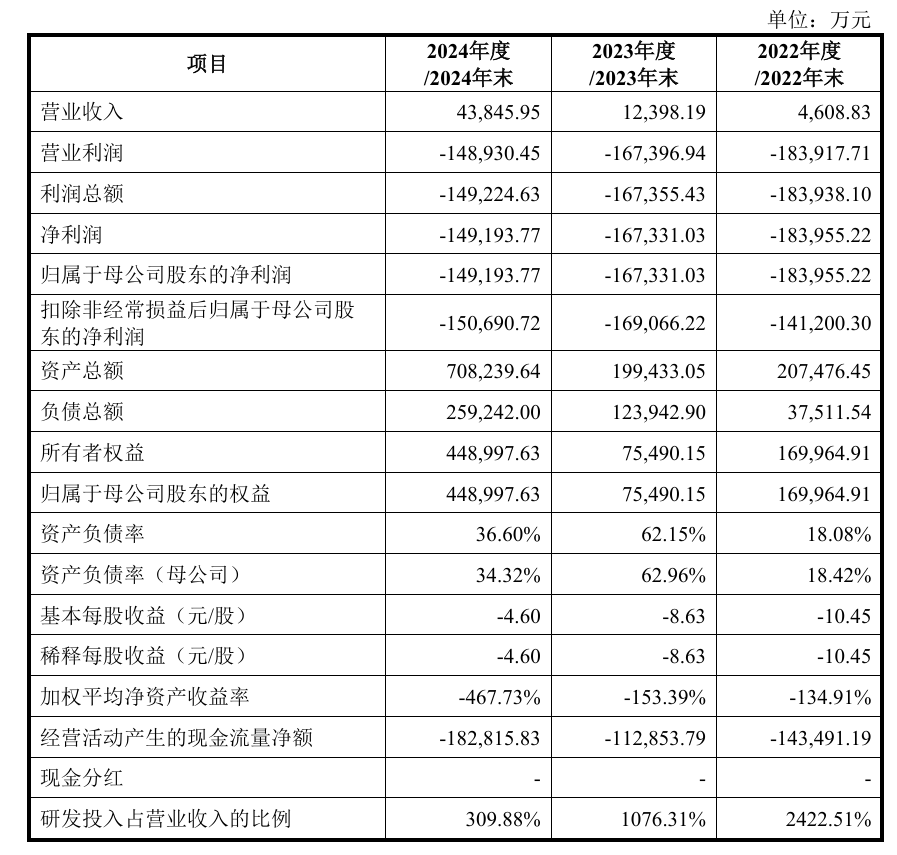

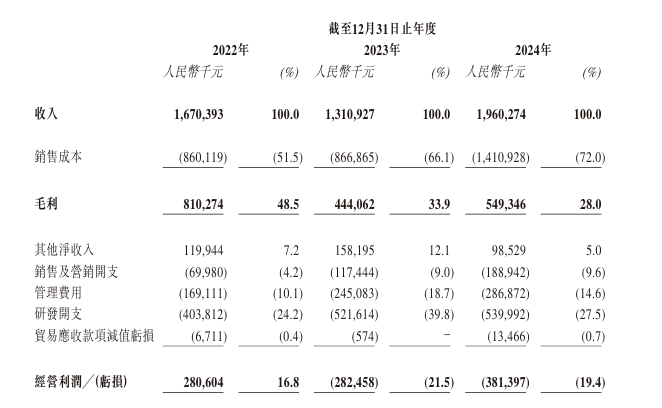

2022年、2023年、2024年,纳芯微的营收分别为16.70亿元、13.11亿元、19.60亿元,净利润分别为2.50亿元、-3.05亿元、-4.03亿元,研发开支分别为4.04亿元、5.22亿元、5.40亿元。

于往绩记录期,我们的客户主要包括经销商及直接客户。于2022年、2023年及2024年,我们的前五大客户合共产生收入分别为人民币730.8百万元、人民币563.5百万元及人民币722.5百万元,分别佔我们总收入的43.8%、43.0%及36.9%。此外,于2022年、2023年及2024年,我们的最大客户所产生的收入分别佔我们总收入的13.0%、16.6%及9.7%。

于往绩记录期,我们的供应商主要包括(i)晶圆厂;及(ii)提供芯片封装测试服务的厂商。我们通常委聘信誉良好的供应商以确保我们的产品质量。于2022年、2023年及2024年,我们向前五大供应商採购的金额分别为人民币1,049.0百万元、人民币854.9百万元及人民币952.5百万元,分别佔我们採购总额的90.5%、86.8%及82.3%。此外,我们向最大供应商採购的金额分别佔我们于2022年、2023年及2024年的採购总额的40.1%、39.9%及32.8%。

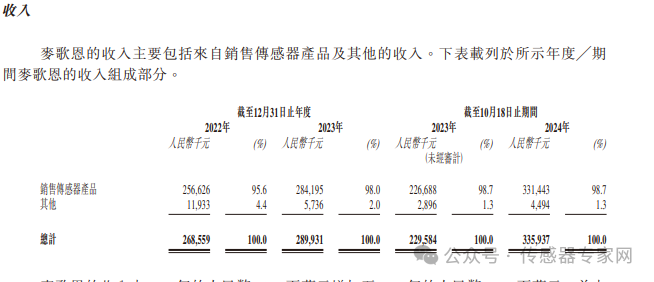

麦歌恩财务资料

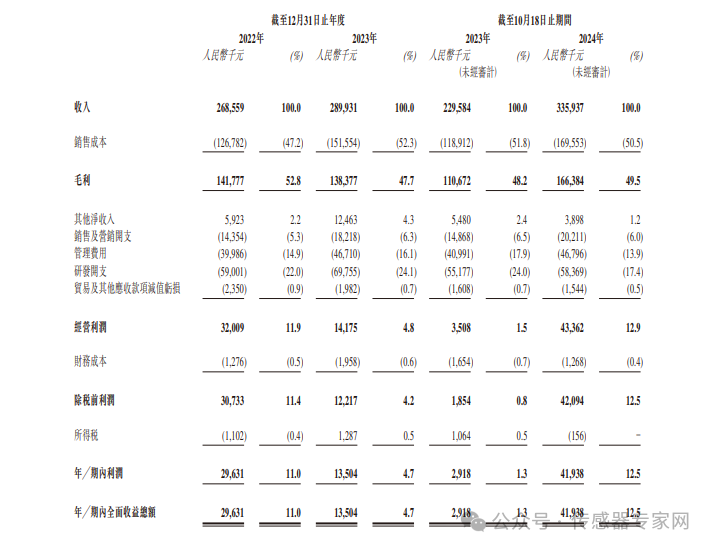

我们于2024年10月完成收购麦歌恩。以下为麦歌恩于所示年度╱期间营运业绩的讨论。

麦歌恩的收入由2022年的人民币268.6百万元增加至2023年的人民币289.9百万元,并由截至2023年10月18日止期间的人民币229.6百万元增加至截至2024年10月18日止期间的人民币335.9百万元,主要由于(i)麦歌恩磁传感器市场竞争力强;(ii)同时国产替代的背景下,市场对磁传感器的需求不断增长。

? ?

? ?

审核编辑 黄宇

-

传感器

+关注

关注

2567文章

53145浏览量

768897 -

模拟芯片

+关注

关注

8文章

656浏览量

51693

发布评论请先 登录

国产GPU再下一城,群起突围英伟达+AMD

工商网监

工商网监

评论