激光雷达融资复苏?这家初创企业获得近亿融资!

激光雷达融资复苏?这家初创企业获得近亿融资!

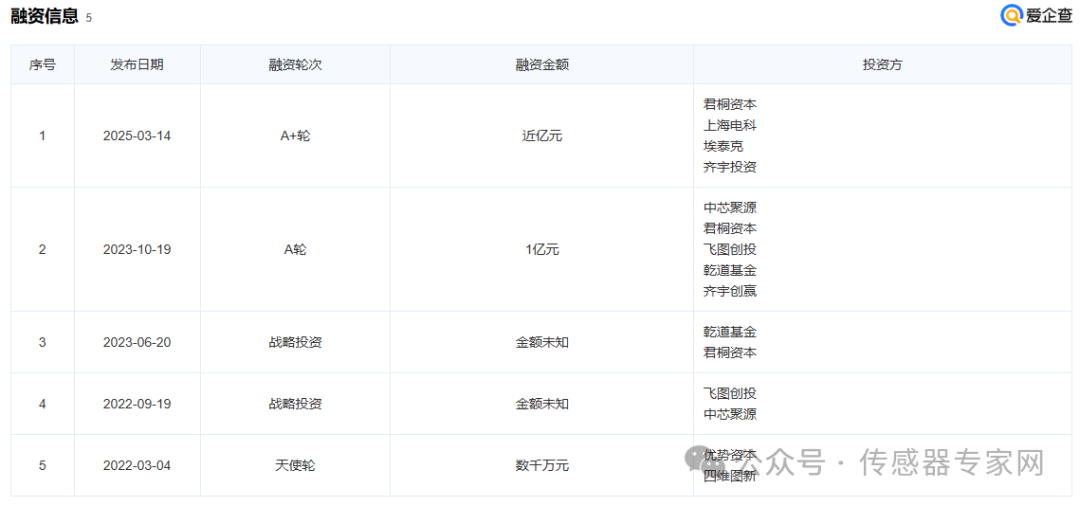

电子发烧友网报道(文/梁浩斌) 最近,RAYZ睿镞科技宣布完成新一轮近亿元融资。本轮融资由电科基金与君桐资本共同领投,埃泰克汽车电子跟投,其中君桐资本,齐宇投资等老股东持续追加投资。此次融资将重点投向车规级激光雷达的新一代技术研发、规模化量产及多场景商业化落地。

回顾睿镞科技融资历程:2022年完成数千万元天使轮融资,投资方是四维图新;2023年完成A轮融资,由中芯聚源领投,君桐资本、飞图资本、乾道投资、齐宇创赢等共同参投。

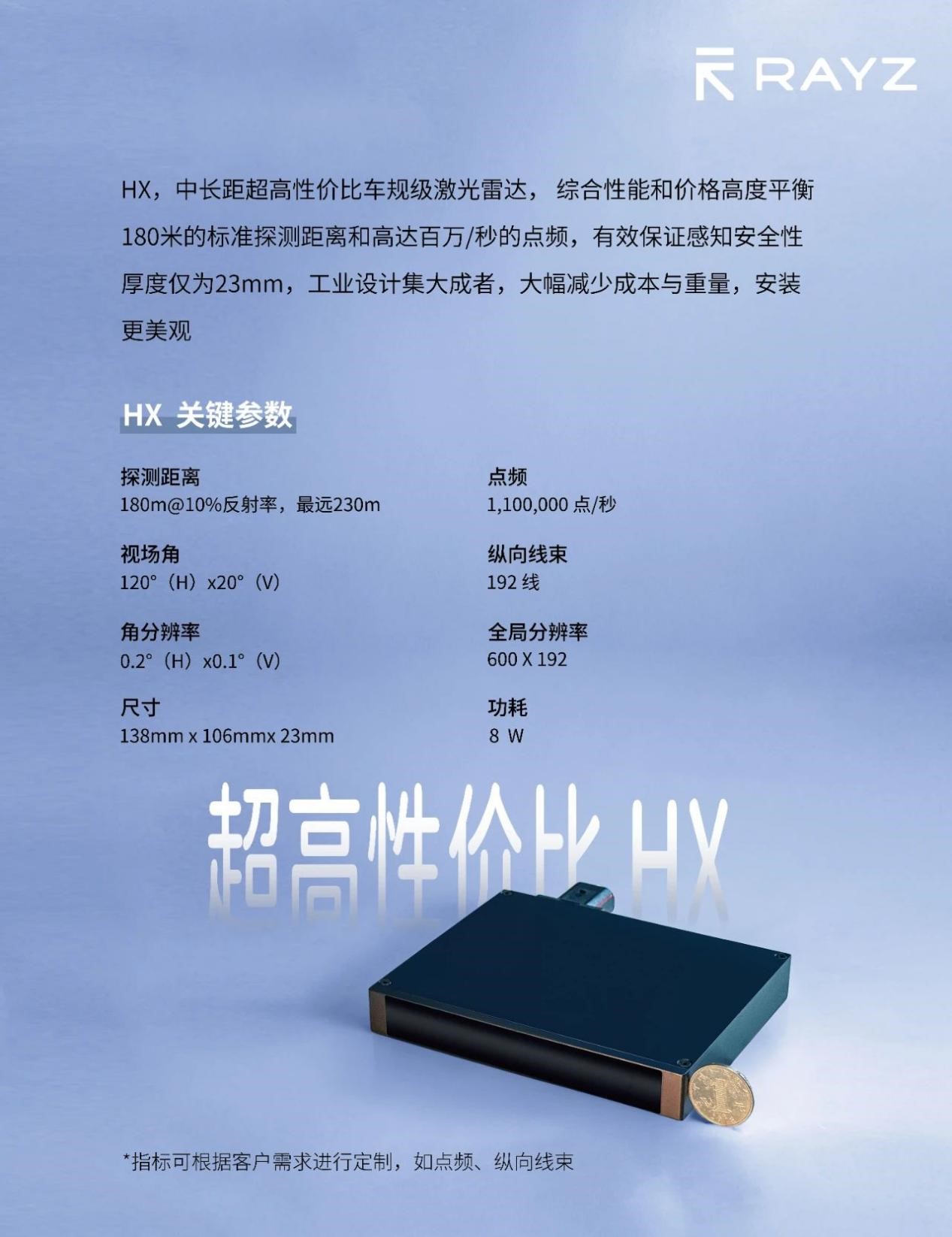

据介绍,睿镞科技成立于2019年,凭借其独特的MSSP架构,在 905nm 技术路线上实现了探测效率、功耗、体积及成本的全面突破。

基于MSSP架构,睿镞科技已推出H260长距主视雷达,H260采用905nm光源,拥有160线纵向线束,全视场角分辨率高达0.12°x 0.15°(H x V),全局分辨率1000x160,测距能力达到260米@10%反射率,同时功耗仅为10W,已获得国内外多家头部自动驾驶公司的订单。

此外,睿镞科技也在持续扩充包括近距离补盲激光雷达,极致性价比激光雷达在内的多元化产品矩阵,为细分领域打造高适配产品,形成覆盖全场景的智能感知解决方案,并将于今年面向客户进行批量交付。

睿镞科技与头部 L4 自动驾驶公司合作的Robotaxi车型也将于 2025年进入海外市场。值得一提的是,其智能化量产产线将于 2025年 5 月正式投产,年产能达数十万台量级,为多场景规模化商业落地打造坚实保障。

激光雷达行业在过去几年里,经历了一波洗牌。汽车ADAS应用的激光雷达目前几乎已经被禾赛、速腾聚创、图达通三家厂商垄断,而汽车作为激光雷达最大的应用市场,过去我们看到激光雷达创业公司90%以上都是面向车载应用的。

在车载应用未能走通,不少激光雷达厂商开始转向一些更加“小众”的赛道,比如无人机的激光雷达避障、测绘,港口、航空领域的监测等。毕竟在消费领域,扫地机器人应用的单激光雷达赛道也已经很拥挤了。

自动驾驶激光雷达鼻祖Velodyne在2022年由于业绩低迷,股价从高位下跌超过97%,最终与Ouster合并,也有行业人士认为这其实是Ouster对Velodyne的低价收购。

Quanergy退市、ibeo破产倒闭,在激光雷达“上车”路上不少企业没有撑到最后。

不过随着车载激光雷达市场的不断扩大,禾赛、速腾两大行业巨头的业绩节节飙升,从去年开始激光雷达行业似乎又开始注入生机。

去年7月亮道智能、力策科技、北醒等国内激光雷达厂商相继获得融资;去年10月以色列FMCW激光雷达公司Lidwave完成1000万美元种子轮融资;今年,国内FMCW激光雷达公司洛微科技也获得了北京电控光电融合基金战略投资,并完成B1轮融资首关。

实际上过去的一年里,随着激光雷达的应用逐渐普及,也有一些Tier1或是车企开始投入到激光雷达产品的开发中。比如亿咖通发布了两款ADAS激光雷达产品;德赛西威被曝大量招聘激光雷达研发岗位工程师;比亚迪也有消息传出,正在投入自研激光雷达。

总而言之,激光雷达伴随一路的质疑,到现在已经成为了智能汽车的重要传感器之一,全年搭载量已经超过百万颗。随着像比亚迪等头部车企加速普及高阶智驾,激光雷达还将会继续迎来高速增长,激光雷达行业或许有机会迎来新一轮融资热潮。

-

激光雷达

+关注

关注

971文章

4244浏览量

193114

发布评论请先 登录

亿元资本砸向了北京这家激光雷达公司RAYZ睿镞科技

禾赛科技获得东风汽车多款车型激光雷达独家量产定点

机器视觉厂商博视像元完成近亿元A+轮融资

激光雷达和3D感知技术企业洛微科技获北京电控产投战略投资

中国第三大激光雷达企业将上市,估值117亿!创始人来自北大

工商网监

工商网监

评论