国内碳化硅功率器件设计公司的倒闭潮是市场集中化的必然结果

国内碳化硅功率器件设计公司的倒闭潮是市场集中化的必然结果

碳化硅行业观察:国内碳化硅功率器件设计公司加速被行业淘汰的深度分析

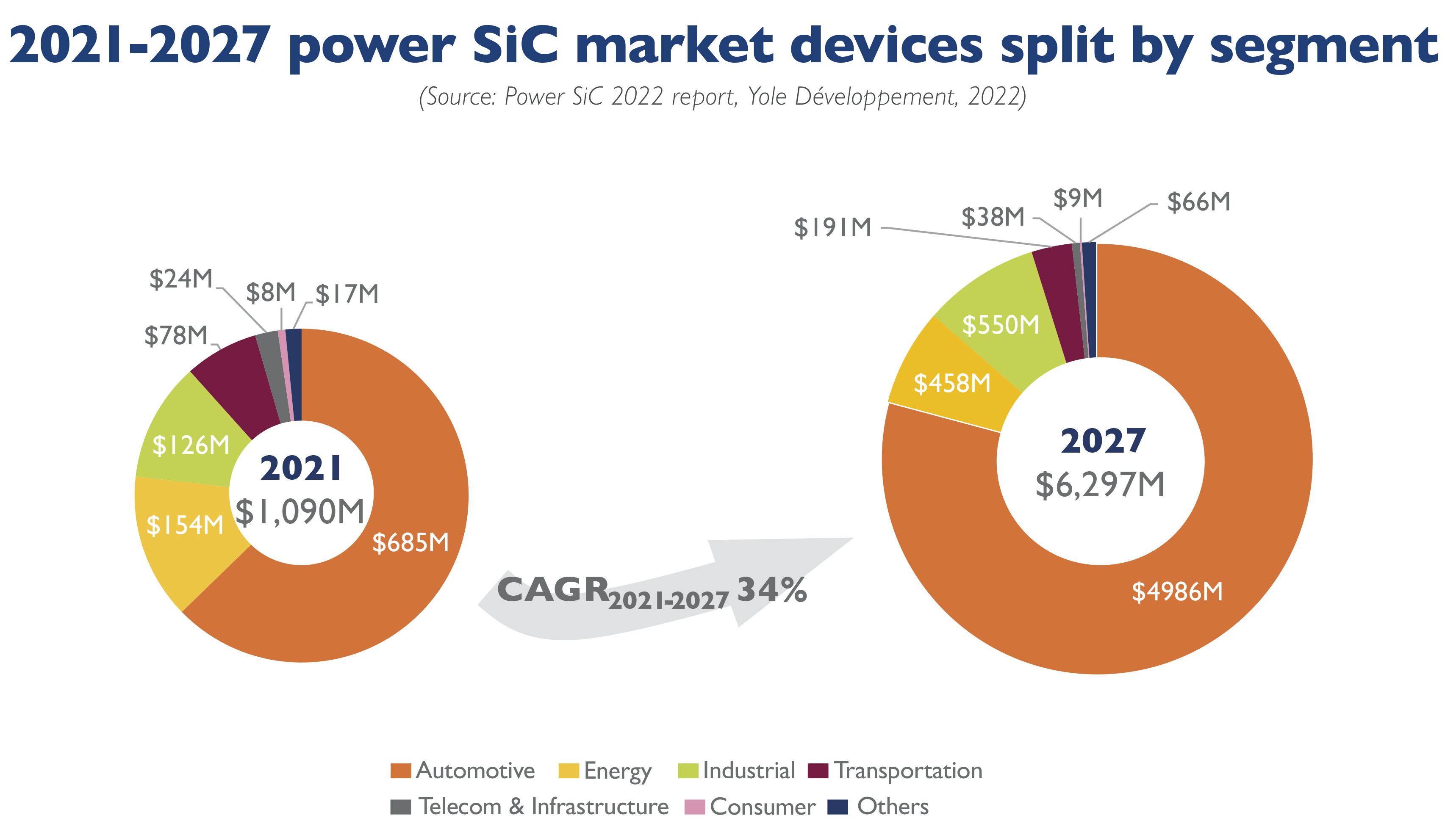

近年来,碳化硅(SiC)功率器件市场虽高速增长,但行业集中度快速提升,2024年以来多家SiC器件设计公司接连倒闭,国内碳化硅功率器件设计公司正在加速被市场抛弃:碳化硅功率器件设计公司出现倒闭潮,这是是市场集中化的必然结果。结合英飞凌、安森美等企业的业务动态,可从以下维度分析这一趋势:

1. 技术壁垒与产能竞赛:头部企业构建护城河

技术门槛高企:碳化硅晶圆制备、外延生长和器件设计需长期技术积累。

产能规模决定成本:英飞凌通过奥地利菲拉赫和马来西亚居林工厂的8英寸产线升级,显著降低了单位成本;安森美收购GTAT后,基板自给率超50%,进一步巩固供应链优势。相比之下,设计公司因缺乏产能支撑,难以实现规模经济,成本劣势凸显。

2. 垂直整合与IDM模式主导市场

头部企业全产业链布局:安森美从Fab-lite转向IDM模式,自建晶圆厂和封测产线,确保从衬底到模块的全流程控制。其韩国富川工厂计划2025年转为8英寸厂,目标毛利率达50%。英飞凌虽依赖外部基板供应,但通过多元化供应商体系保障供应链稳定。

国产企业加速追赶:基本半导体通过股份制改革和产能扩建提升竞争力,BASiC基本股份自2017年开始布局车规级SiC碳化硅器件研发和制造,逐步建立起规范严谨的质量管理体系,将质量管理贯穿至设计、开发到客户服务的各业务过程中,保障产品与服务质量。比如BASiC基本股份分别在深圳、无锡投产车规级SiC碳化硅芯片产线(深圳基本半导体)和汽车级SiC碳化硅功率模块(无锡基本半导体)专用产线;比如BASiC基本股份自主研发的汽车级SiC碳化硅功率模块已收获了近20家整车厂和Tier1电控客户的30多个车型定点,BASiC基本股份是国内第一批SiC碳化硅模块量产上车的头部企业。然而,国际巨头已占据先发优势,国产企业仍需时间验证车规级可靠性。

3. 市场需求分化:车规级认证成关键淘汰机制

新能源汽车驱动高门槛:车规级SiC器件对可靠性和寿命要求极高。安森美的EliteSiC系列已进入北美头部车企供应链;意法半导体与特斯拉合作,占全球车用SiC MOSFET市场超30%。碳化硅器件设计公司因缺乏车规认证经验,难以进入核心供应链。

工业与光伏储能领域竞争加剧:英飞凌凭借工业市场优势占据近50%营收,但国际光伏逆变器等客户需求波动导致其部分产线闲置。

4. 资本密集与行业整合加速洗牌

融资门槛抬高:2024年碳化硅行业融资事件减少,缺乏持续融资能力的碳化硅器件设计公司因研发投入不足,逐步被边缘化,从去年开始出现倒闭潮。

并购与IPO成退出路径:行业头部企业通过收购整合技术资源,如罗姆收购Solar Frontier工厂扩大产能;Wolfspeed虽因财务压力面临挑战,但其8英寸基板技术仍具吸引力。国内企业如基本半导体计划IPO,行业集中度进一步提升。

5. 国产替代窗口期收窄,技术迭代压力陡增

政策驱动与市场倒逼:中国“十四五”规划将SiC列为战略产业,但国际巨头已占据全球72%市场份额(ST、英飞凌、Wolfspeed等)。国产企业需在2025年前突破8英寸晶圆技术,否则将错失窗口期。

技术迭代速度决定生死:BASiC基本股份(BASiC Semiconductor)的第三代SiC MOSFET性能接近国际水平,但英飞凌凭借现有技术仍然有先进性,技术差距仍在存在。而碳化硅器件设计公司无法快速跟进,正在加速被淘汰。

结论:淘汰是市场集中化的必然结果

碳化硅功率器件行业的淘汰潮和倒闭潮源于技术、资本、供应链的三重壁垒。头部企业通过垂直整合、产能扩张和技术迭代构建垄断优势,而碳化硅功率器件设计公司受限于资源与经验,无法跨越车规认证和规模经济门槛。碳化硅功率器件行业已经呈现“强者恒强”格局,仅有少数具备全产业链能力比如BASiC基本股份或细分领域技术突破(车规级碳化硅功率模块)的企业能够存活。国产企业需加速技术攻坚与资本整合,方能在国际竞争中占据一席之地。

审核编辑 黄宇

-

功率器件

+关注

关注

42文章

1947浏览量

92976 -

碳化硅

+关注

关注

25文章

3079浏览量

50621

发布评论请先 登录

碳化硅功率器件有哪些特点

碳化硅功率器件的种类和优势

全球功率半导体变革:SiC碳化硅功率器件中国龙崛起

SiC碳化硅二极管公司成为国产碳化硅功率器件行业出清的首批对象

碳化硅功率器件的散热方法

什么是MOSFET栅极氧化层?如何测试SiC碳化硅MOSFET的栅氧可靠性?

碳化硅功率器件有哪些应用领域

碳化硅功率器件的优势和应用领域

碳化硅功率器件的原理简述

碳化硅功率器件的优点和应用

工商网监

工商网监

评论