Arm Q2版税收入大涨22.5%,营收却下跌16% 汽车/物联网业务创新高!

Arm Q2版税收入大涨22.5%,营收却下跌16% 汽车/物联网业务创新高!

电子发烧友网报道(文/梁浩斌)Arm近日公布了2022财年第二季度(截至9月30日)的财报,报告显示,Arm在该财季总营收达到6.56亿美元,其中版税(royalty)收入同比大涨22.5%,从去年同期的3.782亿美元增长至4.632亿美元,创下单季度新高。但另一方面,Arm许可费用(License)的收入却暴跌53%,只有1.927亿美元,这导致总营收的数字其实反而相比去年同期下降了16%。

Arm架构芯片单季出货量已高达75亿片,汽车、物联网市场创新高

Arm在财报中表示,在2022财年第二季度其合作伙伴基于Arm架构的芯片季度出货量高达75亿片,相比去年同期增长9%,而Arm生态至今已经累计出货2400亿片基于Arm架构的芯片。

从细分市场来看,Arm在各个领域均相比去年同期有所成长。

终端产品方面,尽管今年以来智能手机市场持续萎缩,出货量大幅下滑,但Arm在该领域的版税收入依然有一定增长。Arm方面解释称,更多基于Armv9架构的5G/高端智能手机正在带动新的移动体验,因此终端产品(消费科技)业务的版税营收继续攀升成长。

除此之外,汽车和物联网市场的表现也带来了不少惊喜。Arm车用事业部的版税营收创下新高,Arm表示高级驾驶辅助系统(ADAS)的应用持续带动在汽车中引入更先进的计算能力;物联网事业部创下版税营收的新高纪录,Arm表示市场对于经过简化,并且能加快物联网开发的Arm解决方案展现出越来越强的需求。

同时,在云端计算方面,Arm Neoverse正在被广泛应用,主流的公有云服务供应商都期待Arm来定义云端计算的各种可能性。对后市的发展,Arm认为,随着在基础设施、车用以及元宇宙领域取得重要的设计专案,各大成长市场对Arm技术的需求将持续看涨。

Arm首席执行官Rene Haas表示:“随着我们服务的所有市场持续采用我们的技术,Arm正在定义运算的未来,而本季强劲的授权表现与创新高的权利金营收,则充份展现这一点。在持续朝向多元化发展的同时,我们针对各事业部的投资也持续奏效,特别在车用与物联网领域呈现令人惊艳的增长态势。基于Arm构架的芯片全球出货量,迄今已达到2400亿片,对我们的业务与生态系来说,现在正是历来最令人兴奋的时刻,我们也将持续以Arm技术建构未来。”

两大收入来源的结构性变化,意味着什么?

在Arm这一季度的财报中,最值得关注的是许可费用和版税两大营收来源产生的变化。2022年第二财季,Arm版税收入占总营收约70%,许可费用收入占总营收约30%。翻查Arm在2021财年全年以及2022第一财季的数据可以发现,版税收入占总营收的比例分别约是57%、63%,而更早之前的数据普遍在60%左右。显然,最近一个财季的版税收入偏高是有些异常的。

首先在这里解释下Arm这两大营收来源分别包括什么。许可费用是Arm向客户收取的一次性固定授权费用,授权许可的形式主要包括指令集授权、传统IP授权、灵活授权这三种。在芯片公司设计产品的初期就需要向Arm购买芯片IP,包括CPU、GPU、NPU、ISP等等。

版税收入则是芯片公司采用Arm IP设计出来的芯片出货之后,Arm根据出货量来收取提成的费用,也就是芯片出货量越大,IP公司收入就越高。

所以,当版税收入有所增长,意味着使用Arm IP的芯片出货量获得增长,或是单颗芯片提供的价值有所增加(应用更多Arm提供的IP)。但这次在营收占比中版税收入相较以往高出10%,很大的原因是许可费用的大幅下滑,芯片厂商可能在减少新产品买断IP的模式。同时IP许可模式的毛利率要较版税模式高,导致Arm第二财季调整后税息折旧及摊销前利润率仅为50%,低于去年同期的59%。

值得一提的是,最近高通由于收购Nuvia间接获得Arm CPU指令集,遭到Arm的起诉。而从高通提交的资料中显示,Arm预计在2024年后要求基于Arm的SoC中将不再允许使用外部GPU、NPU或ISP,同时准备向终端厂商收取专利授权费用,若不接受该条款,则无法再合法使用任何基于Arm架构的芯片。

如果真正实施了该条款,那么意味着Arm未来的经营模式可能从IP授权变成SoC方案集成供应商,强制捆绑多个IP到SoC上,未来芯片厂商将不能在Arm CPU加上自研NPU、ISP等产品。

虽然Arm公开回应称高通的说法不准确,但如今的市场形势确实对Arm的增长带来影响,包括来自RISC-V的竞争、越来越多芯片厂商自研CPU以外的IP等。Arm未来借助自己在生态上的优势,采取这样的方式去保持公司营收增长也并非不可能。

现阶段其他芯片IP公司很少只做IP授权业务,比如国内的芯原选择了IP授权和一站式芯片定制业务双线发展的路线,新思采用IP +EDA的路线。我们也能够看到Arm近年在积极开拓诸如服务器、笔记本、汽车等领域,甚至今年第二财季汽车业务增长也成为亮点之一。但随着过往对Arm营收贡献最大的移动终端市场持续萎缩,服务器、汽车等业务能否继续维持Arm的增长仍是未知数。

Arm架构芯片单季出货量已高达75亿片,汽车、物联网市场创新高

Arm在财报中表示,在2022财年第二季度其合作伙伴基于Arm架构的芯片季度出货量高达75亿片,相比去年同期增长9%,而Arm生态至今已经累计出货2400亿片基于Arm架构的芯片。

从细分市场来看,Arm在各个领域均相比去年同期有所成长。

终端产品方面,尽管今年以来智能手机市场持续萎缩,出货量大幅下滑,但Arm在该领域的版税收入依然有一定增长。Arm方面解释称,更多基于Armv9架构的5G/高端智能手机正在带动新的移动体验,因此终端产品(消费科技)业务的版税营收继续攀升成长。

除此之外,汽车和物联网市场的表现也带来了不少惊喜。Arm车用事业部的版税营收创下新高,Arm表示高级驾驶辅助系统(ADAS)的应用持续带动在汽车中引入更先进的计算能力;物联网事业部创下版税营收的新高纪录,Arm表示市场对于经过简化,并且能加快物联网开发的Arm解决方案展现出越来越强的需求。

同时,在云端计算方面,Arm Neoverse正在被广泛应用,主流的公有云服务供应商都期待Arm来定义云端计算的各种可能性。对后市的发展,Arm认为,随着在基础设施、车用以及元宇宙领域取得重要的设计专案,各大成长市场对Arm技术的需求将持续看涨。

Arm首席执行官Rene Haas表示:“随着我们服务的所有市场持续采用我们的技术,Arm正在定义运算的未来,而本季强劲的授权表现与创新高的权利金营收,则充份展现这一点。在持续朝向多元化发展的同时,我们针对各事业部的投资也持续奏效,特别在车用与物联网领域呈现令人惊艳的增长态势。基于Arm构架的芯片全球出货量,迄今已达到2400亿片,对我们的业务与生态系来说,现在正是历来最令人兴奋的时刻,我们也将持续以Arm技术建构未来。”

两大收入来源的结构性变化,意味着什么?

在Arm这一季度的财报中,最值得关注的是许可费用和版税两大营收来源产生的变化。2022年第二财季,Arm版税收入占总营收约70%,许可费用收入占总营收约30%。翻查Arm在2021财年全年以及2022第一财季的数据可以发现,版税收入占总营收的比例分别约是57%、63%,而更早之前的数据普遍在60%左右。显然,最近一个财季的版税收入偏高是有些异常的。

首先在这里解释下Arm这两大营收来源分别包括什么。许可费用是Arm向客户收取的一次性固定授权费用,授权许可的形式主要包括指令集授权、传统IP授权、灵活授权这三种。在芯片公司设计产品的初期就需要向Arm购买芯片IP,包括CPU、GPU、NPU、ISP等等。

版税收入则是芯片公司采用Arm IP设计出来的芯片出货之后,Arm根据出货量来收取提成的费用,也就是芯片出货量越大,IP公司收入就越高。

所以,当版税收入有所增长,意味着使用Arm IP的芯片出货量获得增长,或是单颗芯片提供的价值有所增加(应用更多Arm提供的IP)。但这次在营收占比中版税收入相较以往高出10%,很大的原因是许可费用的大幅下滑,芯片厂商可能在减少新产品买断IP的模式。同时IP许可模式的毛利率要较版税模式高,导致Arm第二财季调整后税息折旧及摊销前利润率仅为50%,低于去年同期的59%。

值得一提的是,最近高通由于收购Nuvia间接获得Arm CPU指令集,遭到Arm的起诉。而从高通提交的资料中显示,Arm预计在2024年后要求基于Arm的SoC中将不再允许使用外部GPU、NPU或ISP,同时准备向终端厂商收取专利授权费用,若不接受该条款,则无法再合法使用任何基于Arm架构的芯片。

如果真正实施了该条款,那么意味着Arm未来的经营模式可能从IP授权变成SoC方案集成供应商,强制捆绑多个IP到SoC上,未来芯片厂商将不能在Arm CPU加上自研NPU、ISP等产品。

虽然Arm公开回应称高通的说法不准确,但如今的市场形势确实对Arm的增长带来影响,包括来自RISC-V的竞争、越来越多芯片厂商自研CPU以外的IP等。Arm未来借助自己在生态上的优势,采取这样的方式去保持公司营收增长也并非不可能。

现阶段其他芯片IP公司很少只做IP授权业务,比如国内的芯原选择了IP授权和一站式芯片定制业务双线发展的路线,新思采用IP +EDA的路线。我们也能够看到Arm近年在积极开拓诸如服务器、笔记本、汽车等领域,甚至今年第二财季汽车业务增长也成为亮点之一。但随着过往对Arm营收贡献最大的移动终端市场持续萎缩,服务器、汽车等业务能否继续维持Arm的增长仍是未知数。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ARM

+关注

关注

134文章

9374浏览量

378807 -

物联网

+关注

关注

2932文章

46360浏览量

394410

发布评论请先 登录

相关推荐

热点推荐

英伟达单季营收破300亿美元!Q2全球半导体Top15,几家欢喜几家愁?

8月28日,美国半导体芯片龙头企业英伟达发布2025财年第二季度报告,英伟达Q2营收达到300.4亿美元,超过市场预期的287亿美元,同比增长122%;净利润为166亿美元,同比增长168%,高于

AI芯片大赚44亿美元!博通Q2营收创新高,净利润大增134%

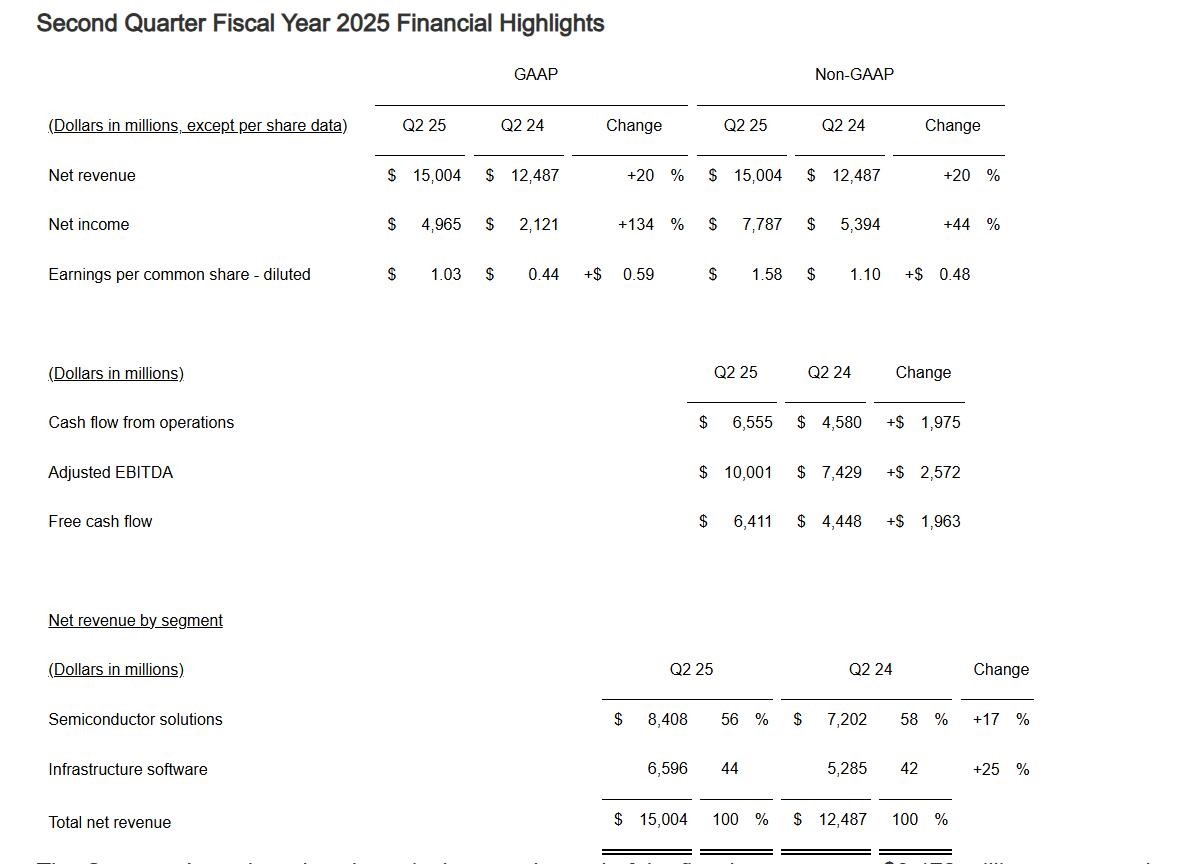

电子发烧友原创 章鹰 6月5日,美国博通公司公布了2025年第二财季的财报,博通公司第二财季营收达到150.04亿美元,比去年同期增长20%,创历史新高。净利润49.65亿美元,同比增长134

小米集团一季度营收再创新高 小米第一季度营收1112.93亿 小米Q1收入同比增长47.4%

的168.3亿元增长51%。经调整净利润为106.76亿元,同比增长高达64.5%。净利润首次突破百亿。营收数据也创下新高。小米集团以极具爆发力的高增长斩获2025年“开门红”。 小米集团在2025年第一季度的亮点很多;在202

Q1净利润大涨166.5%!中芯国际营收创新高,Q2展望谨慎

制程营收占比达到73%。台积电总裁魏家哲表示,尽管美国关税政策变化,客户需求仍然强劲,特别是AI及机器人需求持续增长,预期今年营收将增长中位数,其中AI

营收创新高!净利润飙涨5倍,韦尔手机和车用CIS新品成增长引擎

(电子发烧友网报道 文/章鹰)4月15日,国内CIS龙头企业韦尔股份发布了2024年业绩报告,得益于智能手机、汽车领域CIS需求的增长以及公司产品结构优化,2024年公司总营收达到257.3亿元,创

高通和Arm最新财报出炉 营收均有双位数同比增长

116.7亿美元,同比增长达到18%,高于预估的109.3亿美元;每股净利润3.41美元,同比增长24%。其中;QCT业务(半导体芯片销售业务)营收101亿美元。手持设备

看点:生成式人工智能投资再创新高 富士康Q4营收超预期

给大家带来一些行业资讯: 生成式人工智能投资再创新高? 据外媒报道,在2024年,全球生成式AI公司通过885笔交易从风险投资公司融资达到了560亿美元。这一数字创下了该领域的新纪录。 2024年

鸿海2024年营收创新高,同比增长11.37%

,与去年同期相比,增长率高达11.37%。 这一数字不仅标志着鸿海在2024年度取得了显著的营收增长,也创下了历年同期的新高。作为全球领先的电子制造服务商,鸿海在电子产品制造领域拥有举足轻重的地位,其业绩表现一直备受业界关注。

国芯科技三季度业绩创新高,汽车电子芯片国产化进程加速

10月30日,国芯科技发布了其三季度财务报告。数据显示,公司前三季度营业收入达到4.70亿元,同比增长16.58%。其中,第三季度单季实现营收2.08亿元,同比增长34.61%,环比增长151.34%,创下单季和前三季度

小米领衔,华为爆发,苹果发力!消费物联网市场2025年有望强劲增长

增长20.1%。截止6月30日,小米2024年上半年实现营收1643.94亿元,同比增长29.6%。其中IoT业务实现稳健增长,Q2营

台积电7月营收创新高,8月有望再攀高峰

提升了23.6%,增加了490.84亿新台币。尤为引人注目的是,7月份成为台积电历史上首次月度营收突破2500亿新台币的里程碑,超越了去年10月的记录,再次刷新了公司月度营收的

大联大营收2079亿!第三季度将是业绩高峰

来源:满天芯 编辑:感知芯视界 Link 据大联大最新财报,Q2营收2079.7亿新台币,创历年同期新高,同时预测Q3

小米H1营收创历史新高!小米造车稳步上量,规模效应未显Q2亏损18亿

8月21日,小米发布了2024年第二季度财报,第二季度小米实现营收889亿元,同比增长32%,创历史新高。调整后净利润达到62亿,同比增长20.1%。小米2024年上半年实现营

铠侠NAND Flash业绩飙升,营收创新高

日本NAND Flash巨头铠侠近日发布了其2024财年第一财季(对应2024年第二季度)的财务报告,展现出了强劲的增长势头。该季度内,铠侠的合并营收同比激增71%,环比更是暴涨106.4%,达到4,285亿日元,不仅连续两个季度保持增长态势,还一举创下了季度

工商网监

工商网监

评论