消费类电源芯片不振,赛微微电大额政府补助难抵季度业绩下降

消费类电源芯片不振,赛微微电大额政府补助难抵季度业绩下降

2021年电源管理芯片行业高景气度,成为MCU之外最短缺的芯片类型,供给短缺的状态从年初一直延续至年尾,导致交货周期不断延长,价格持续上涨。根据Susquehanna Financial Group统计的数据,2021年9月份电源管理芯片货期最长达52周以上。

消费电子低潮期,电源管理芯片遭客户砍价

然而去年的高景气并未延续至今年,2022年开年以来智能手机、智能音箱、PC、电视等终端消费电子产品出货量急剧下降,厂商频繁传出砍单、降价消息。例如全球手机销量第一的苹果,将首批iPhone14原定的9000万台目标降低10%;OPPO、vivo将4-6月和7-9月的订单减少20%;小米也被曝出2亿部智能手机削减至1.6亿部-1.8亿部。

据调研机构公开的数据显示,2022年第一季度全球智能手机出货量仅3.112亿台,同比下降11%。中国智能音箱市场销量降至冰点,为近12个季度以来的最低值,同比下降19%。PC也有非常明显的下降,据调研机构IDC的数据显示,2022年第一季度中国PC显示器出货量599万台,同比下降20.7%。

消费电子领域下行,导致上游半导体产业也开始“降温”。根据中国国家统计局的数据,2022年一季度集成电路产量下降了4.2%,成为2019年第一季度下降8.7%以来的第二大冰点。

电源管理芯片是电子产品和设备至关重要的元器件,负责电能的变化、分配检测、保护及其他电能管理功能,最大的应用领域就是消费电子。消费电子需求持续下滑,导致上游大部分的电源管理芯片设计企业遭客户退货和砍价,去年高价屯进来的产品今年只能折价出售。加之新冠疫情、地缘政治的影响,原材料价格上涨,电源管理芯片企业又面临生产成本上涨的压力,但消费电子需求下滑,终端客户又一再压价,导致大部分电源管理芯片设计企业季度业绩表现糟糕。

赛微微电自2018年以来,一季度营收首次下降

成立于2008年的赛微微电,聚焦模拟芯片领域的研发和销售,先后布局了三大产品线,分别为电池安全芯片、电池计量芯片、充电管理等其他芯片,主要应用于消费电子、工业控制、通讯及其他领域,产品进入笔记本电脑及平板电脑、智能可穿戴设备、电动工具、移动电源、轻型电动车辆、吸尘器、智能手机、无人机等行业知名品牌的终端产品。

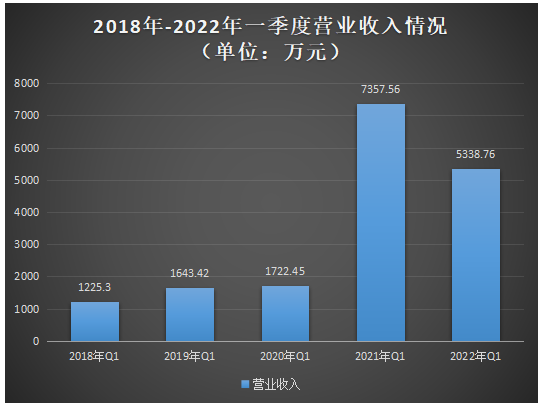

4月21日,赛微微电在“首次公开发行股票科创板上市公告书”中披露企业2022年一季度的业绩情况。公告显示,2022年一季度赛微微电实现营业收入为5338.76万元,较去年同期下降27.44%;归母净利润同样遭遇下滑,2022年一季度取得1212.03万元,同比下降27.27%。

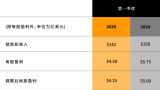

2018年一季度-2022年一季度赛微微电的营业收入情况如下:

2018年以来赛微微电一季度的营业收入呈持续增长趋势,2021年进入翻3.27倍高速增长。2022年是自2018年以来一季度营业收入首度下滑,且是和净利润一起,双重下滑。

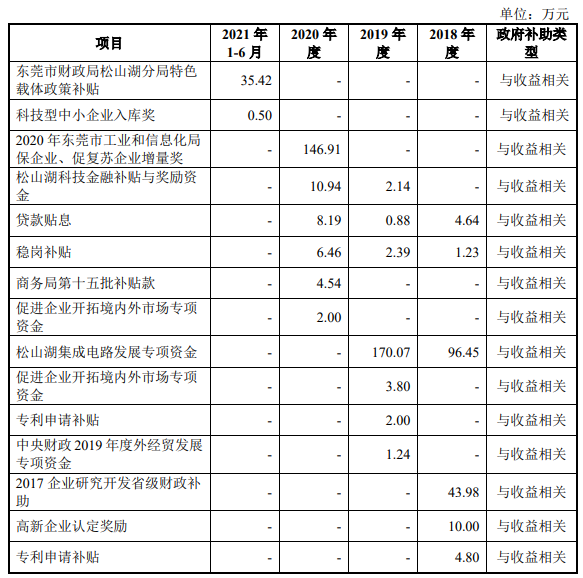

值得注意的是,一季度业绩首度下滑,政府补助却反向大幅增加。7月20日,赛微微电发布关于获得政府补助的公告。公告显示,赛微微电及其全资子公司上海赛而微微电子科技有限公司,自2022年1月1日至2022年7月18日累计获得政府补助为1840.07万元,均为与收益相关的政府补助。

招股书显示,2018年-2021年上半年赛微微电分别获得政府补助为161.10万元、182.52万元、179.04万元、35.92万元,分别占当期利润总额的比例为54.29%、90.05%、4.87%、0.80%。

2018年-2021年上半年赛微微电获得的政府补助具体情况如下:

赛微微电2022年1月1日至2022年7月18日累计获得政府补助1840.07万元,2022年一季度利润总额是1212.15万元。2022年1月1日至7月18日赛微微电获得的累计政府补助是2021年上半年的51.23倍。从政府补助占利润总额的比例来看,赛微微电2018年、2019年以及2022年上半年大部分利润均可能来自政府补助,企业业绩增长高度依赖政府补助。

为什么刚上市融资超13亿元的赛微微电,仍收大额政府补助?

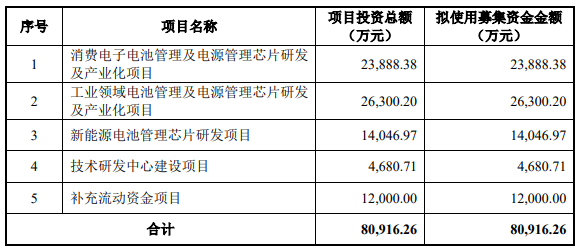

4月22日,赛微微电成功在上交所科创板挂牌上市,原计划募资8.09亿元,投建“消费电子电池管理及电源管理芯片研发及产业化项目”、“工业领域电池管理及电源管理芯片研发及产业化项目”、“新能源电池管理芯片研发项目”、“技术研发中心建设项目”等。

但是此次上市赛微微电实际募集到的资金远远超出原定计划的8.09亿元。赛微微电公开发行人民币普通股20000万股,发行价为74.55元/股,募集资金总额为14.91亿元,扣除发行费用(不含增值税)1.36亿元,实际募集资金净额为13.55亿元,比原计划的8.09亿元多出了5.46亿元资金。由此可见,赛微微电在资金上是相对充裕的,为什么不缺钱还收大额的政府补助,这便不得而知了。

上市募集13.55亿元资金到位后,赛微微电先是置换了预先投入募投项目及已支付发行费用的自筹资金。据了解,截止2022年4月30日,赛微微电仅在“技术研发中心建设项目”投入了57.33万元的自筹资金,并以自筹资金支付了579.71万元的发行费用,合计637.04万元,占实际募集资金净额的0.47%。

然后提出对超募资金及部分闲置募集资金进行现金管理的议案,据5月7日,赛微微电发布的公告显示,公司拟使用最高不超过13亿元的超募资金及部分闲置资金进行现金管理,用于购买安全性高、流动性好的保本型投资产品。赛微微电融资的大部分资金似乎用来买理财产品,而不是投入产品研发,把企业业绩做好。但四大募投项目资金投入也不是一蹴而就的,需要稳步推进。

在电源管理芯片行业内,市场竞争日益激烈。加大研发投入,对现有产品进行更新迭代,扩充现有产能,研发新产品,拓展新应用领域,为企业打造新的盈利增长点,始终是保障未来业绩可持续增长的关键。

消费电子低潮期,电源管理芯片遭客户砍价

然而去年的高景气并未延续至今年,2022年开年以来智能手机、智能音箱、PC、电视等终端消费电子产品出货量急剧下降,厂商频繁传出砍单、降价消息。例如全球手机销量第一的苹果,将首批iPhone14原定的9000万台目标降低10%;OPPO、vivo将4-6月和7-9月的订单减少20%;小米也被曝出2亿部智能手机削减至1.6亿部-1.8亿部。

据调研机构公开的数据显示,2022年第一季度全球智能手机出货量仅3.112亿台,同比下降11%。中国智能音箱市场销量降至冰点,为近12个季度以来的最低值,同比下降19%。PC也有非常明显的下降,据调研机构IDC的数据显示,2022年第一季度中国PC显示器出货量599万台,同比下降20.7%。

消费电子领域下行,导致上游半导体产业也开始“降温”。根据中国国家统计局的数据,2022年一季度集成电路产量下降了4.2%,成为2019年第一季度下降8.7%以来的第二大冰点。

电源管理芯片是电子产品和设备至关重要的元器件,负责电能的变化、分配检测、保护及其他电能管理功能,最大的应用领域就是消费电子。消费电子需求持续下滑,导致上游大部分的电源管理芯片设计企业遭客户退货和砍价,去年高价屯进来的产品今年只能折价出售。加之新冠疫情、地缘政治的影响,原材料价格上涨,电源管理芯片企业又面临生产成本上涨的压力,但消费电子需求下滑,终端客户又一再压价,导致大部分电源管理芯片设计企业季度业绩表现糟糕。

赛微微电自2018年以来,一季度营收首次下降

成立于2008年的赛微微电,聚焦模拟芯片领域的研发和销售,先后布局了三大产品线,分别为电池安全芯片、电池计量芯片、充电管理等其他芯片,主要应用于消费电子、工业控制、通讯及其他领域,产品进入笔记本电脑及平板电脑、智能可穿戴设备、电动工具、移动电源、轻型电动车辆、吸尘器、智能手机、无人机等行业知名品牌的终端产品。

4月21日,赛微微电在“首次公开发行股票科创板上市公告书”中披露企业2022年一季度的业绩情况。公告显示,2022年一季度赛微微电实现营业收入为5338.76万元,较去年同期下降27.44%;归母净利润同样遭遇下滑,2022年一季度取得1212.03万元,同比下降27.27%。

2018年一季度-2022年一季度赛微微电的营业收入情况如下:

2018年以来赛微微电一季度的营业收入呈持续增长趋势,2021年进入翻3.27倍高速增长。2022年是自2018年以来一季度营业收入首度下滑,且是和净利润一起,双重下滑。

值得注意的是,一季度业绩首度下滑,政府补助却反向大幅增加。7月20日,赛微微电发布关于获得政府补助的公告。公告显示,赛微微电及其全资子公司上海赛而微微电子科技有限公司,自2022年1月1日至2022年7月18日累计获得政府补助为1840.07万元,均为与收益相关的政府补助。

招股书显示,2018年-2021年上半年赛微微电分别获得政府补助为161.10万元、182.52万元、179.04万元、35.92万元,分别占当期利润总额的比例为54.29%、90.05%、4.87%、0.80%。

2018年-2021年上半年赛微微电获得的政府补助具体情况如下:

赛微微电2022年1月1日至2022年7月18日累计获得政府补助1840.07万元,2022年一季度利润总额是1212.15万元。2022年1月1日至7月18日赛微微电获得的累计政府补助是2021年上半年的51.23倍。从政府补助占利润总额的比例来看,赛微微电2018年、2019年以及2022年上半年大部分利润均可能来自政府补助,企业业绩增长高度依赖政府补助。

为什么刚上市融资超13亿元的赛微微电,仍收大额政府补助?

4月22日,赛微微电成功在上交所科创板挂牌上市,原计划募资8.09亿元,投建“消费电子电池管理及电源管理芯片研发及产业化项目”、“工业领域电池管理及电源管理芯片研发及产业化项目”、“新能源电池管理芯片研发项目”、“技术研发中心建设项目”等。

但是此次上市赛微微电实际募集到的资金远远超出原定计划的8.09亿元。赛微微电公开发行人民币普通股20000万股,发行价为74.55元/股,募集资金总额为14.91亿元,扣除发行费用(不含增值税)1.36亿元,实际募集资金净额为13.55亿元,比原计划的8.09亿元多出了5.46亿元资金。由此可见,赛微微电在资金上是相对充裕的,为什么不缺钱还收大额的政府补助,这便不得而知了。

上市募集13.55亿元资金到位后,赛微微电先是置换了预先投入募投项目及已支付发行费用的自筹资金。据了解,截止2022年4月30日,赛微微电仅在“技术研发中心建设项目”投入了57.33万元的自筹资金,并以自筹资金支付了579.71万元的发行费用,合计637.04万元,占实际募集资金净额的0.47%。

然后提出对超募资金及部分闲置募集资金进行现金管理的议案,据5月7日,赛微微电发布的公告显示,公司拟使用最高不超过13亿元的超募资金及部分闲置资金进行现金管理,用于购买安全性高、流动性好的保本型投资产品。赛微微电融资的大部分资金似乎用来买理财产品,而不是投入产品研发,把企业业绩做好。但四大募投项目资金投入也不是一蹴而就的,需要稳步推进。

在电源管理芯片行业内,市场竞争日益激烈。加大研发投入,对现有产品进行更新迭代,扩充现有产能,研发新产品,拓展新应用领域,为企业打造新的盈利增长点,始终是保障未来业绩可持续增长的关键。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

460文章

52771浏览量

444681 -

赛微微电子

+关注

关注

0文章

18浏览量

14720

发布评论请先 登录

相关推荐

热点推荐

芯片厂商业绩逆袭的“密码”是什么?

2024年全球头部MCU厂商业绩整体呈现营业收入和利润双降的情况,其中营业收入最高下降23.2%,净利润最大降幅超过26%。 综合整理自各企业财报 具体到各企业具体的业绩情况: 英飞凌 英飞凌2025财年第一

思远半导体SY5881:消费类SSD模组的卓越电源解决方案

在当今数字化时代,消费类电子设备的性能与稳定性愈发重要。作为固态硬盘(SSD)模组的核心组件,电源管理集成电路(PMIC)的性能直接影响着SSD的整体表现。思远半导体精心打造的SY5881 PMIC

MS3142马达驱动开启消费类产品的智能化时代

在当今科技飞速发展的时代,消费类产品正以前所未有的速度朝着智能化方向迈进。从智能家电到便携式电子设备,智能化已经成为了产品竞争力的关键因素。而在这一智能化浪潮中,MS3142 马达驱动芯片犹如一颗璀璨的明星,为消费类产品的智能化

卡特彼勒公布2025年第一季度业绩

卡特彼勒公司(纽交所代码:CAT)公布2025年第一季度业绩。2025年第一季度销售和收入为142亿美元,较2024年第一季度的158亿美元下降

京东方华灿消费类GaN功率器件通过1000H可靠性认证

在GaN功率器件场景化爆发的关键窗口期,京东方华灿以消费类GaN功率器件通过1000H可靠性为起点,正式开启“消费级普及、工业级深化、车规级突破”的三级跃迁战略。作为全球化合物半导体领域的技术先驱,我们以标准化能力为根基,以IDM全链创新为引擎,为全球客户提供覆盖全场景的

4G低功耗、带屏等持续高增长,2025年消费类安防还能继续火吗?

2024年消费类安防线上市场增长,4G低功耗摄像头成核心趋势,带屏摄像头市场份额低,黑光摄像头或在线下突破,安防厂商需深思2025年走势。

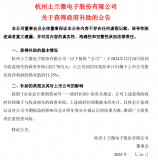

1837.70万元,士兰微获得政府补助

? ? 12月25日晚间,杭州士兰微电子股份有限公司(以下简称:士兰微)发布关于获得政府补助的公告。公告称, 士兰微于2024年12月24日收到与收益相关的政府补助1837.70万元,

格瑞普诚邀您参加2025年CES消费类电子展览会

参展消息2025年CES消费类电子展览会来自格瑞普的邀请函CES展会专业性强、贸易效果佳、知名度高,是全球电子企业发布产品、展示技术与生活理念的窗口,也是中国电子产品进入美国及北美市场的关键渠道

禾赛科技邀您相约CES 2025

2025 年 1 月 7 日至 10 日,禾赛将参加在拉斯维加斯举行的国际消费类电子产品展 CES 2025(展位号:西厅 #6824)。作为全球激光雷达行业的领导者,此次是禾赛连续第七届参加这一盛会,旨在向全球市场展示公司的最

台积电美国子公司获得66亿美元政府补助

近日,美国商务部正式宣布,已最终确定向台积电在亚利桑那州的美国子公司提供高达66亿美元的政府补助,以支持其在美国的芯片生产项目。

2024年第3季度美国智能手机销量同比下降4%

10月31日,市场调研机构Counterpoint Research发布最新报告指出,2024年第三季度,美国智能手机市场销量因预付费与后付费渠道需求不振,同比下降4%。其中,苹果与三星两大巨头受到显著影响,而摩托罗拉与谷歌则在

【消费类电子】推荐几款优秀直流升压芯片,让你的产品更上一层楼!

? 在消费类电子领域,直流升压芯片是非常重要的组成部分,能够提高产品的性能和稳定性。今天,我将推荐几款优秀的直流升压芯片,包括FP6276、FP6277、FP6291、FP6293、FP6296、FP6298、FP5207、FP

LG电子销售额连续四个季度增长,营业利润同比下降

韩国LG电子近日发布了其第三季度业绩报告。报告显示,尽管营业利润同比下降了20.9%,达到7519亿韩元,但销售额却实现了连续四个季度的增长,达到了22.1764万亿韩元,这一数字也创

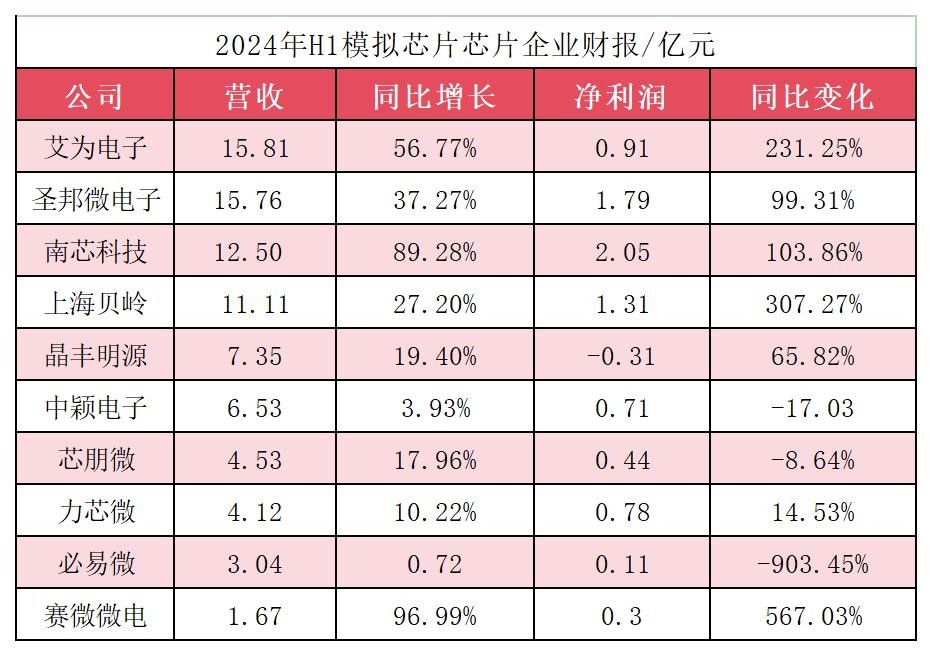

模拟芯片企业H1走出市场低谷!电源管理芯片技术迭代加速,汽车、消费领域潜力巨大

、圣邦股份、南芯科技、上海贝岭、晶丰明源、中颖电子、芯朋微、力芯微、必易微、赛微微电这十家模拟芯片企业的财报看到,赛微微电、艾为电子、上海贝

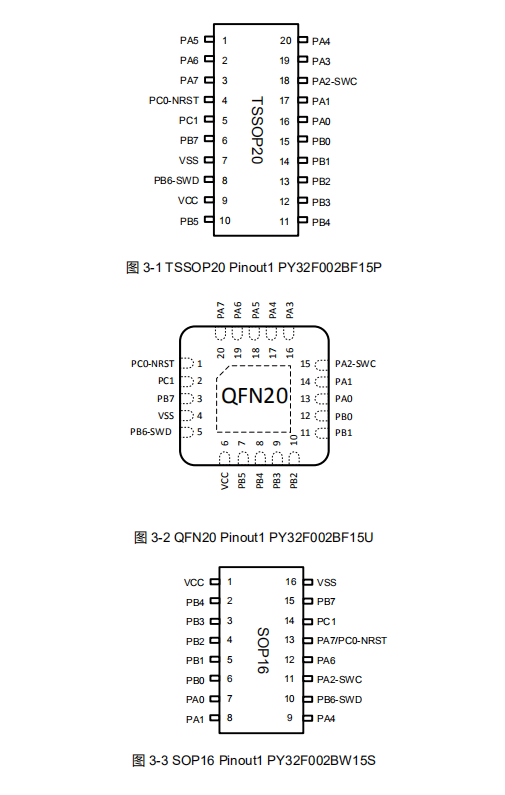

低成本消费类电子主控推荐,PY32F002B单片机 多种封装可选

今天给大家推荐一颗高性价比单片机,普冉的PY32F002B,专为超高性价比、精简的系统而设计,符合消费市场的基本设计需求,被低成本消费类电子广泛应用。PY32F002B单片机在低成本消费类电子领域

工商网监

工商网监

评论