电子发烧友App

电子发烧友App

一、氮化嫁(GaN)定义 ? ? ?

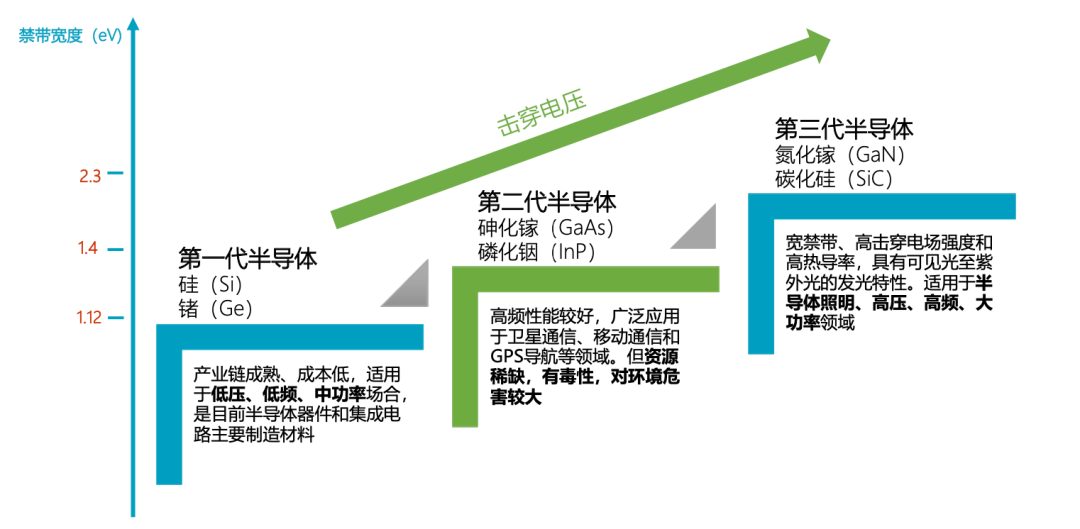

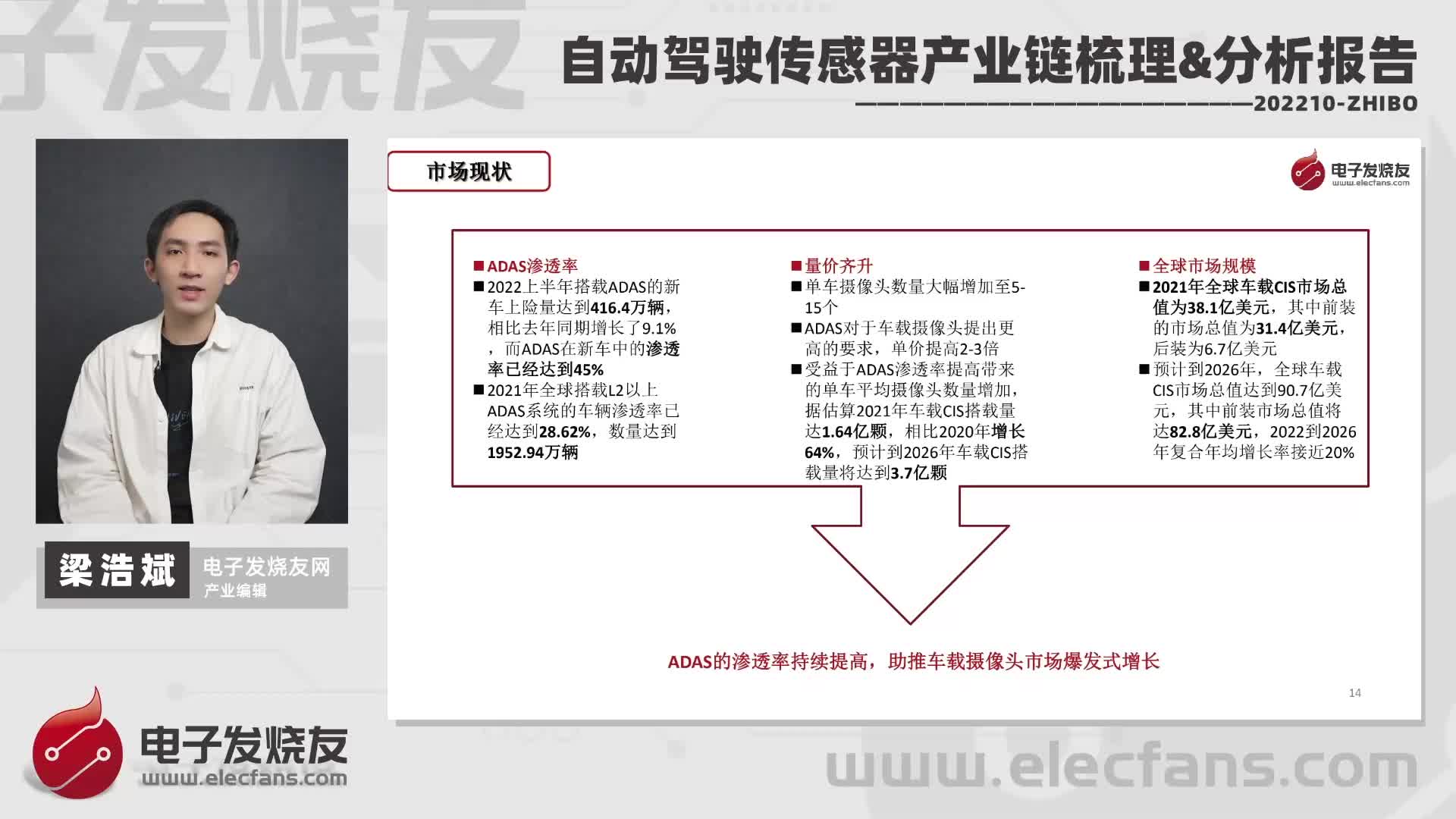

氮化镓材料定义:氮化镓(GaN)主要是由人工合成的一种半导体材料,禁带宽度大于2.3eV,也称为宽禁带半导体材料。 ? 氮化镓材料为第三代半导体材料的典型代表,是研制微电子器件、光电子器件的新型材料。

图1:第一、第二、第三代半导体的禁带宽度 图源:智慧芽

? 1.1?第一代半导体材料

第一代半导体材料主要是指硅(Si)、锗(Ge)半导体材料,兴起于二十世纪五十年代,带动了以集成电路为核心的微电子产业的快速发展,被广泛的应用于消费电子、通信、光伏、军事以及航空航天等多个领域。 ?

1.2?第二代半导体材料

第二代半导体材料是以砷化镓(GaAs)、锑化铟(InSb)为主的化合物半导体,其主要被用于制作高频、高速以及大功率电子器件,在卫星通讯、移动 通讯以及光通讯等领域有较为广泛的应用。砷化镓和磷化铟半导体激光器成为 光通信系统中的关键器件,同时砷化镓高速器件也开拓了光纤及移动通信的新产业。 ?

1.3?第三代半导体材料

? 第三代半导体材料包括了以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带化合物半导体。第一二代半导体材料工艺已经逐渐接近物理极限,在微电子领域的摩尔定律开始逐步失效,而第三代半导体是可以超越摩尔定律的。 ? 相比于第一代及第二代半导体材料,第三代半导体材料在高温、高耐压以及承受大电流等多个方面具备明显的优势,因而更适合于制作高温、高频、抗辐射及大功率器件。

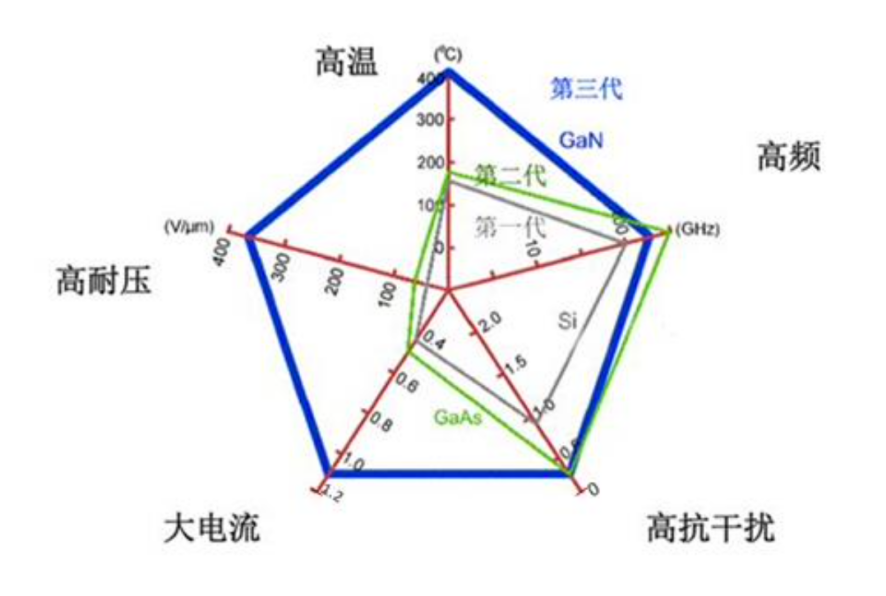

图2:第三代半导体性能比较 ? 在器件的性能对比上,GaN 材料以及 SiC 材料在通态电阻以及击穿电压方 面都具备较大的优势。 ?

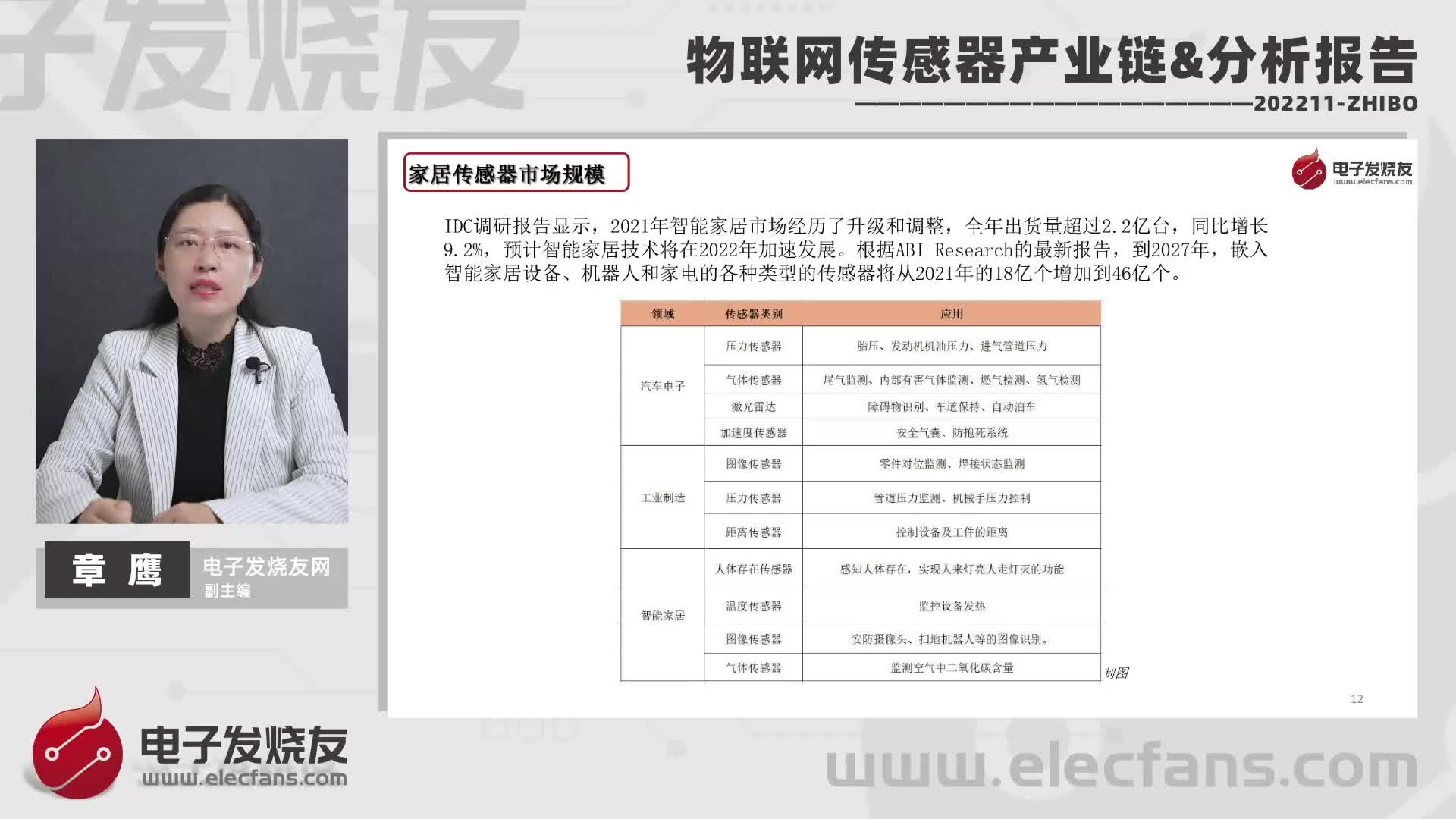

二、氮化嫁技术及应用领域

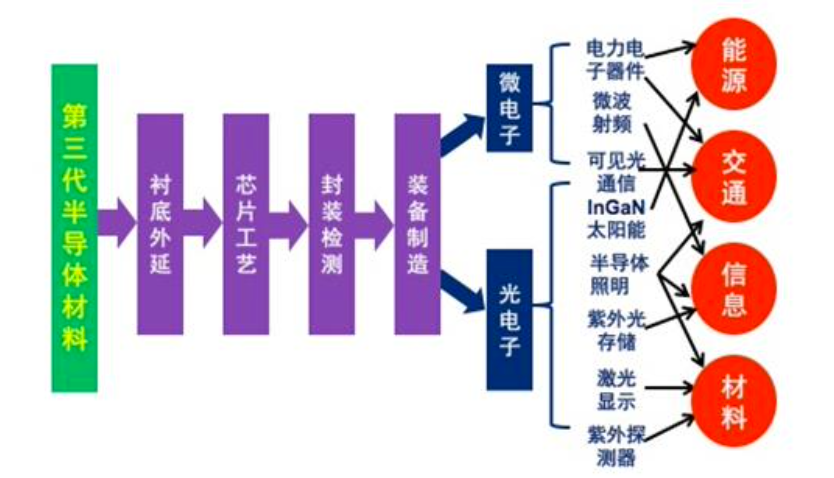

? ? 第三代半导体材料应用可以分为微电子以及光电子领域,具体可以细分为 电力电子器件、微波射频、可见光通信、太阳能、半导体照明、紫外光存储、 激光显示以及紫外探测器等领域,有望突破传统半导体技术的瓶颈,与第一代、 第二代半导体技术互补,对节能减排、产业转型升级、催生新的经济增长点将发挥重要作用。

图3:第三代半导体的应用领域

图4:氮化嫁技术及产业链 图源:智慧芽 ?

2.1氮化嫁衬底外延工艺

? 氮化镓最早是在1928年人工合成出来的材料。但它的单晶生长很难,目前氮化镓衬底晶圆仍然偏贵。商业场景(LED/射频RF/功率器件)中使用的多是异质外延片。 ? 氮化镓器件所选用的衬底主要有Si、SiC、GaN、蓝宝石等,在此基础上进行氮化镓的同质外延或异质外延。 ? 硅(或碳化硅)衬底上生长硅(或碳化硅)外延层,衬底和外延相同材质称为同质外延;在硅(或蓝宝石,碳化硅)衬底上生长氮化家外延层称为异质外延。 ?

2.1.1氮化镓基氮化镓(GaN-on-GaN)

? GaN单晶衬底是外延GaN最理想的衬底,缺陷密度低,外延材料质量好。但GaN单晶生长设备要求高,控制工艺复杂,位错缺陷密度较高,良率较低,且相关技术发展较慢,GaN衬底片成本较高,应用受到限制。主流GaN衬底产品以2英寸为主,4英寸也已经实现商用。 ?

2.1.2 硅基氮化镓(GaN-on-Si)

Si衬底成本低,GaN-on-Si生长速度较快,较容易扩展到8英寸晶圆;GaN-on-Si是硅基工艺,与CMOS工艺兼容性好,使GaN器件与CMOS工艺器件能很好地集成在一个芯片上,可以利用现有硅晶圆代工厂进行规模量产。GaN-on-Si外延片主要用于制造电力电子器件。 ?

2.1.3 碳化硅基氮化镓(GaN-on-SiC)

? GaN-on-SiC结合了SiC优异的导热性和GaN高功率密度、低损耗能力,衬底上的器件可在高电压和高漏极电流下运行,结温将随RF功率缓慢升高,RF性能更好,目前多数GaN射频器件的衬底都是SiC。受限于SiC衬底,目前尺寸仍然限制在4寸与6寸,8寸还没有推广。GaN-on-SiC外延片主要用于制造微波射频器件。 ?

2.1.4 蓝宝石基氮化镓(GaN-on-sapphire)

? 蓝宝石衬底通常采用MOCVD法外延生长GaN,主流尺寸为4英寸,主要应用在LED市场。 ? 在GaN器件中,衬底的选择对于器件性能起关键作用,衬底也占据了大部分成本,因而衬底是氮化镓器件降低成本的突破口。目前市场上GaN晶体管主流的衬底材料为Si、SiC和蓝宝石,GaN衬底由于工艺、成本问题尚未得到大规模商用。 ?

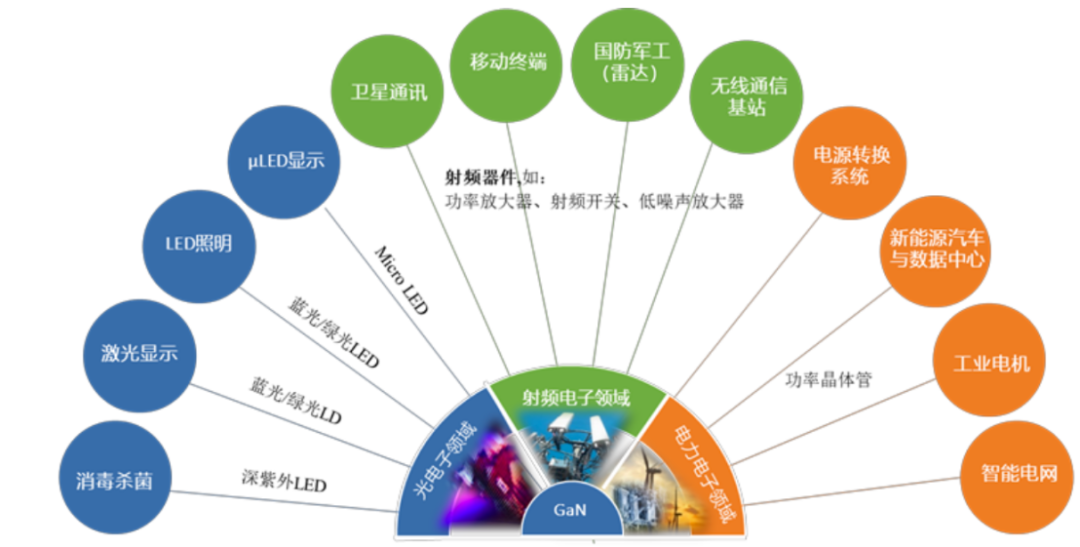

2.2 氮化嫁(GaN)应用范围广泛

? ——在功率器件、射频器件、显示领域应用广泛,支撑新基建快速发展 ? 支撑“新基建”建设的关键核心器件:氮化镓是目前能同时实现高频、高效、大功率代表性材料,下游应用切中“新基建”中 5G 基站、 特高压、新能源充电桩、城际高铁等主要领域 ? 高效电能转换,助力“碳达峰,碳中和”目标实现:第三代半导体可助力实现光伏、风电(电能生产),直流特高压输电(电能传输),新能源汽车、工业电源、机车牵引、消费电源(电能使用)等领域的电能高效转换,推动能源绿色低碳发展。

图5:氮化嫁(GaN)的应用方向 数据来源:苏州晶湛半导体 ?

2.3 国内外产业链日益完善

图6:全球氮化嫁(GaN)产业图谱 图源:智慧芽 ?

从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先。GaN 龙头企业以 IDM 模式为主,其中 Qorvo 拥有自身的晶圆代工厂以及封测厂,在国防以及 5G 射频芯片领域具备较大优势,在 2017 年 Qorvo 最早推出 39Ghz 双通道 GaNFET,并在 2018 年推出业内最强 GaN-on-SiC 晶体管;Infineon 则是专注于功率半导体领域,主要产品集中在 6 英寸 GaN 产线上,8 英寸产线也在准备当中,公司是市场上唯一可以提供氮化镓等全系列功率产品的公司。国内厂商包括苏州能华、华功半导体以及英诺赛科等,其中英诺赛科建成中国首条 8 英寸硅基氮化镓外延与芯片大规模量产生产线,公司产品在氮化镓快充领域具备国际领先的技术实力。

? GaN 衬底市场主要由日本住友电工、三菱化学也以及新越化学主导,其市场份额占到 90%以上,可以成熟提供 4 英寸以及 6 英寸 GaN 衬底,国内厂商包 括苏州纳维以及东莞中镓,目前已经实现 2 英寸氮化镓衬底产品量产,对于 4 英寸氮化镓仍处于研发及试生产阶段,与国际领先厂商技术还存在一定差距。 ? 市场上主流的 GaN 外延片供应商包括日本 NTTAT,其可以提供用于大功率集成电路及高频率通信领域的高品质氮化镓外延片;比利时公司 EpiGaN 可提供 4、6 英寸氮化镓外延晶圆,广泛用于 5G 通讯、高效电力电子、射频功率、 传感器等领域,目前公司已经率先实现了 8 英寸硅基氮化镓晶圆量产,生产工艺处于行业先进水平。国内厂商包括晶湛半导体、苏州能华以及华功半导体等, 其中晶湛已经建成了年产 1 万片 6 英寸氮化镓外延片生产线,在全球拥有超过 150 家著名半导体客户,技术实力已经向国际领先水平靠近。

? 从事 GaN 芯片设计厂商包括 EPC、GaN Sys 以及 Navitas 等公司,其主要是面向功率器件设计,安谱隆以及 RFHIC 主要面向射频相关领域,其中安谱隆在 2018 年被中国资本以 18 亿欧元收购,极大提升了我国在 GaN 器件设计领域的实力。 ? 为设计公司提供晶圆代工的厂商包括稳懋、TSMC、富士通、世界先进、Cree 等,国内海威华芯、三安集成等新兴代工厂也具备 GaN 晶圆代工能力。

三、氮化嫁下游应用 ? ? ?

GaN下游应用广泛,主要有光电子领域、射频电子领域和电力电子领域。

3.1 GaN在射频电子领域的应用

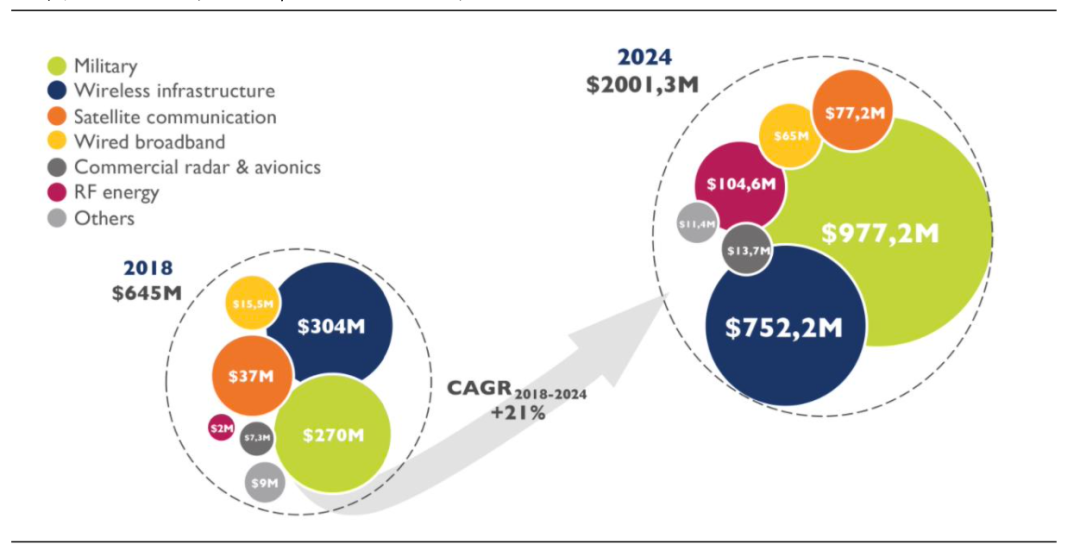

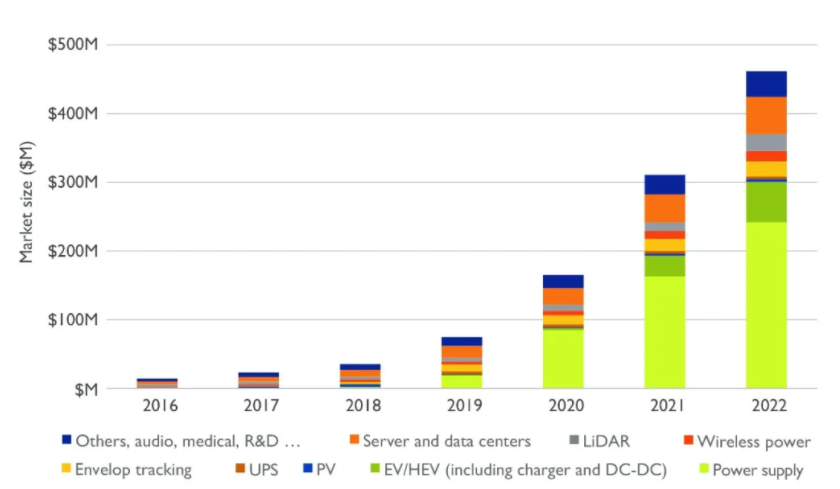

GaN射频器件主要应用于军用雷达、卫星通讯、5G基站等方面。 ? 根据 Yole 统计数据,2018 年 GaN 整体市场规模为 6.45 亿美元,其中无线通讯应用规模为 3.04 亿美元,军事应用规模为 2.7 亿美元,未来在电信基础设施以及国防两大应用的推动下,预计到 2024 年,GaN市场规模将增长至 20.01 亿美元,年复合增长率为 21%,其中无线通讯应用规模将达到 7.52 亿美元,同比增长147.43%,射频相关应用规模从200万美元大幅增长至1.04 亿元,增长近50倍。

图7:全球GaN市场快速增长 ?

5G基站助推GaN功率半导体业务增长

? 5G基站中主要使用的是氮化镓功率放大器和微波射频器件。GaN材料在耐高温、耐高压及承受大电流方面具备优势,与传统通信芯片相比具备更优秀的功率效率、功率密度和宽频信号处理能力,应用在5G基站中更加合适。 ?

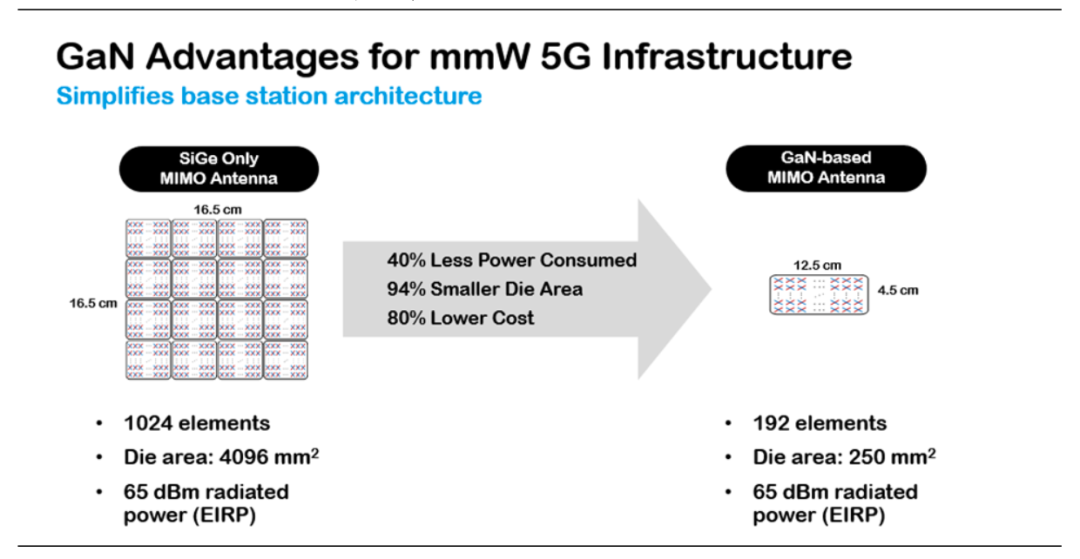

5G 射频系统由于要使用到高频载波聚合以及高频带等多种新技术,整体系 统复杂度大幅提高,因此使用 GaN 等新技术将大幅缩减系统功耗,图8中左侧 为锗化硅基 MIMO 天线,其由 1024 个元件构成,裸片面积为 4096 平方毫米,辐射功率为 65dBm,如果采用 GaN 材料来制作,整体元件数量将减少至 192 个, 裸片面积仅为 250 平方毫米,仍能保持辐射功率不变,虽然价格有一定程度的提高,但是功耗降低了 40%,成本可以降低 80%。

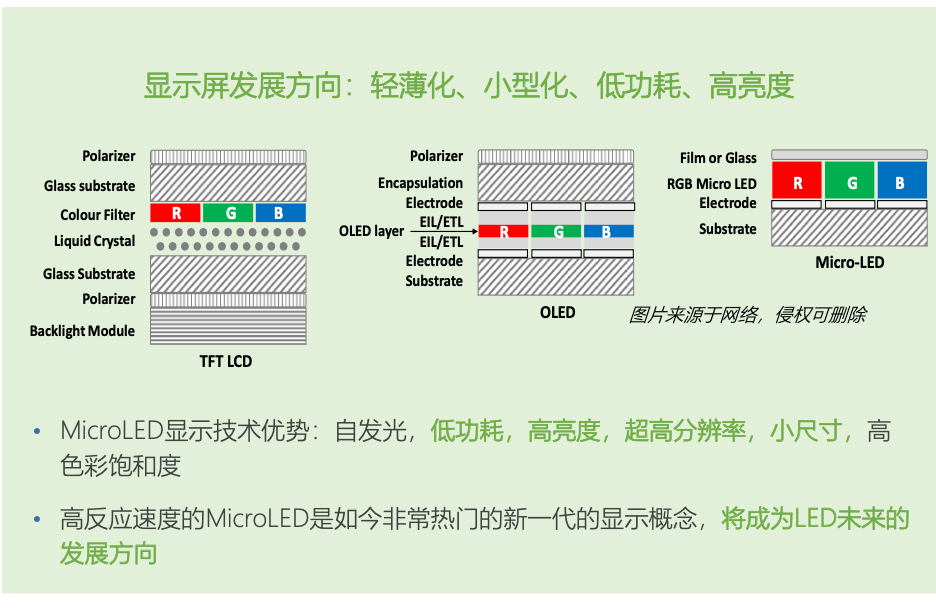

图8:GaN在5G射频系统中优势明显 ? 3.2 GaN在光电子领域的应用 ? GaN光电器件产品主要包括Mini-LED和Micro-LED。与传统LED相比,芯片量级更小,高清显示性能更好,可以应用于超大屏高清智能电视、消费电子显示屏,以及手机、电脑等消费电子背光应用,VR/AR等多个领域。

图9:GaN在光电子领域的应用优势

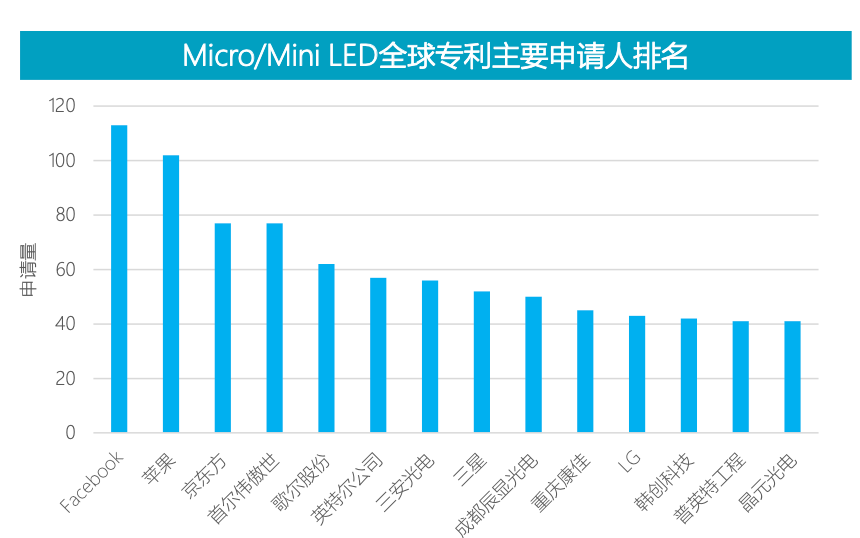

? Micro LED技术近年来高速发展,中国的技术储备全球领先

近几年为Micro/Mini LED技术的高速发展期;中国专利申请趋势与全球总体一致,并且近5年发展迅猛全球领先。 ? 海外Facebook和苹果公司分别位列第一、第二,国内京东方、歌尔股份、三安光电等也都名列前茅。

图10:Micro/Mini LED全球专利主要申请人排名 数据来源:智慧芽 ?

3.3 GaN在电力电子领域的应用

? GaN高效率、低损耗与高频率的材料特性使其在消费电子充电器、电源适配器等领域具有相当的渗透潜力。

? 3.3.1 快充带动GaN功率器件应用

? 与传统充电器相比,相同功率下的GaN充电器体积更小,质量更轻携带便利。GaN充电器充电功率大,充电速度快,可满足多台设备同时充电的场景需求,且价格相对便宜。小米、华为、努比亚等手机厂商开始入局氮化镓充电器市场,氮化镓充电器市场已经进入百花齐放的时代。 ? 氮化镓的应用加速了快充充电器的市场发展。华经产业研究院数据显示,预计到2026年,中国氮化镓充电器市场规模将上升至50亿元。因此,GaN充电器在消费电子快充领域市场需求量大。 ? 此外,光伏、数据中心、云计算等领域都在不同程度为GaN功率器件市场增长提供助力。例如,随着“东数西算”工程、智慧城市等建设不断推进,数据中心建设迎来提速。同时,随着数据中心建设体量的增加,数据中心市场耗电量未来一段时间将持续走高。因此降低能耗、建设绿色数据中心成为发展趋势。而在数据中心的使用场景下,氮化镓凭借高效率的优势,可带来显著的节能增效并降低成本。

3.3.2新能源汽车成为GaN功率半导体市场增长驱动力

GaN功率半导体主要应用于新能源汽车的车载充电器OBC、DC-DC/DC-AC、BMS电池管理系统等。

图11:车规级功率器件市场占比 数据来源:Yole ?

头豹研究院数据显示,GaN功率半导体可在节能70%的同时使新能源汽车充电效率达到98%,增加5%续航。目前已有丰田、宝马等多家汽车厂商入局GaN领域。

? 中汽协数据显示,2022年全国新能源汽车销量达到680万辆,同比增长93.4%,渗透率爆发式提升,汽车电动化等级提升显著增加了功率半导体单车价值量。 ? 未来,新能源汽车数量的不断增长、渗透率的提升,GaN潜在市场空间巨大,拓展新能源汽车应用市场、提高渗透率是GaN行业重要的发展趋势。 ?

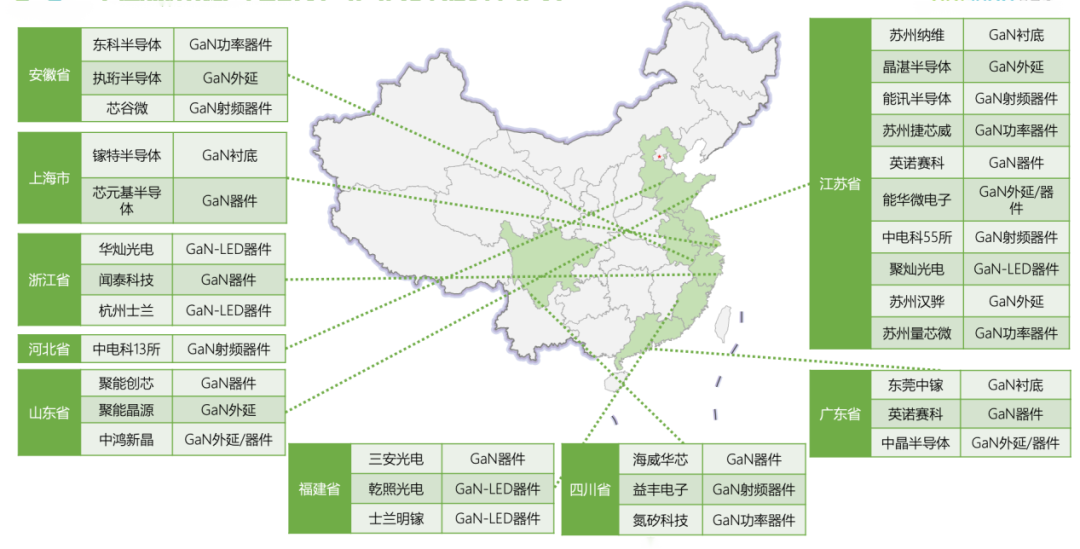

附件:中国氮化嫁(GaN)代表企业及业务

图12:中国氮化嫁(GaN)代表企业及业务 数据来源:CASA Research

编辑:黄飞

?

工商网监

工商网监

评论